Jerome Powell gab am vergangenen Mittwoch die erste Zinssenkung der Fed seit Beginn der Pandemie bekannt, und zwar um kräftige 0.5%. Normalerweise herrscht während der sogenannten Blackout-Periode vor einem Fed-Beschluss eine 90%ige Gewissheit über das Ergebnis. Diesmal jedoch war die Situation weniger eindeutig: Kurz vor der Entscheidung lag die Wahrscheinlichkeit für eine Zinssenkung um 0.5% bei etwa 55%, während eine Reduktion um 0.25% mit 45% gehandelt wurde. Diese Ungewissheit sorgte bis zur Bekanntgabe für erhöhte Spannung.

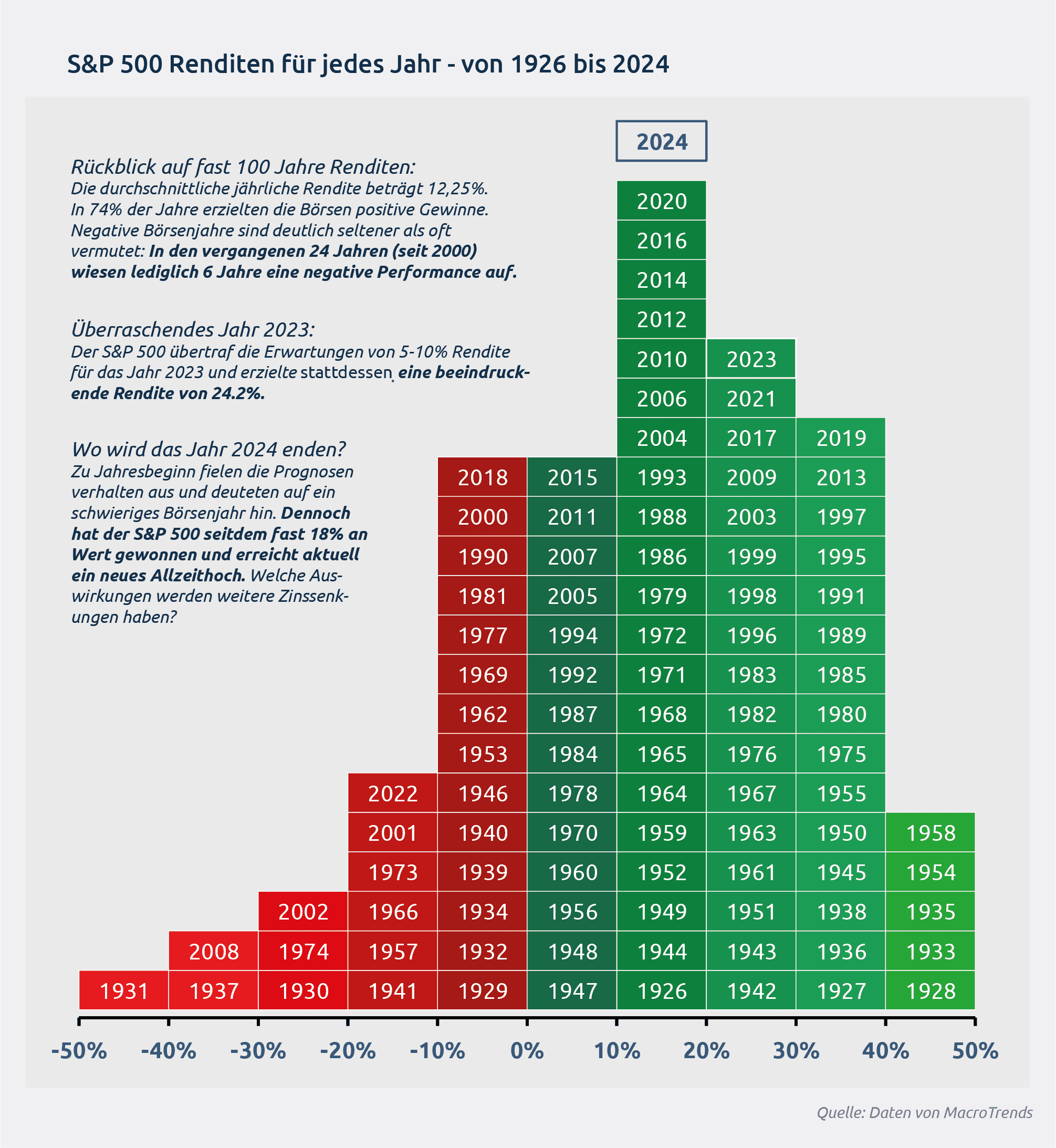

Die Finanzmärkte, die in den letzten Monaten stark auf Wirtschaftsdaten und die Kommunikation der Fed reagiert haben, begrüssen den Zinsentscheid mit einem neuen Allzeithoch des S&P 500 und zeigen Optimismus für ein erfolgreiches «Soft-Landing». Ob es der Fed gelingen wird, ein solches Szenario zu erreichen, oder ob die geldpolitischen Massnahmen doch eine Rezession bzw. ein «Hard Landing» auslösen, bleibt in den kommenden Wochen und Monaten ein zentrales Thema. Für Investoren stellt sich nun die entscheidende Frage, wie sie ihre Portfolios im Hinblick auf den bevorstehenden Zinssenkungszyklus ausrichten sollten und welche Anlageklassen je nach Szenario profitieren könnten.

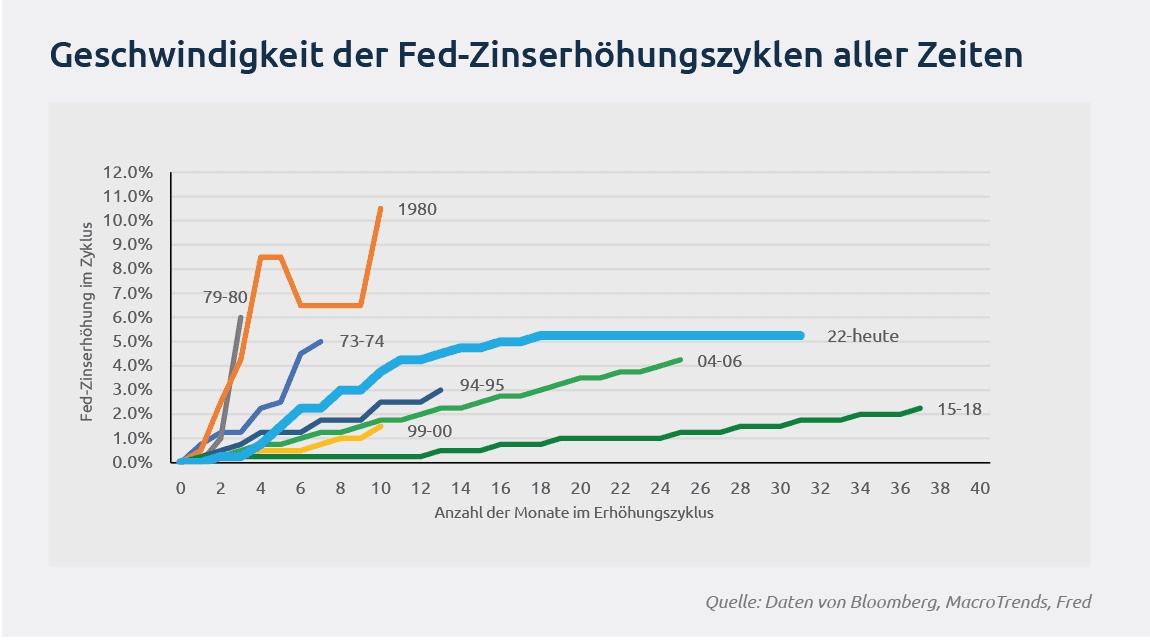

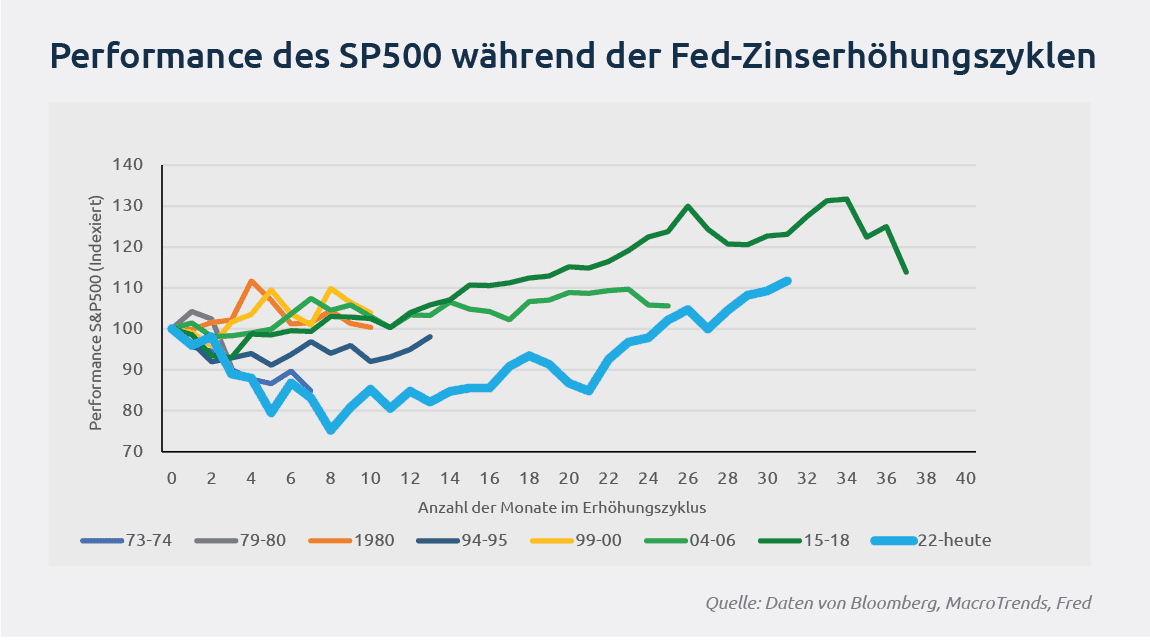

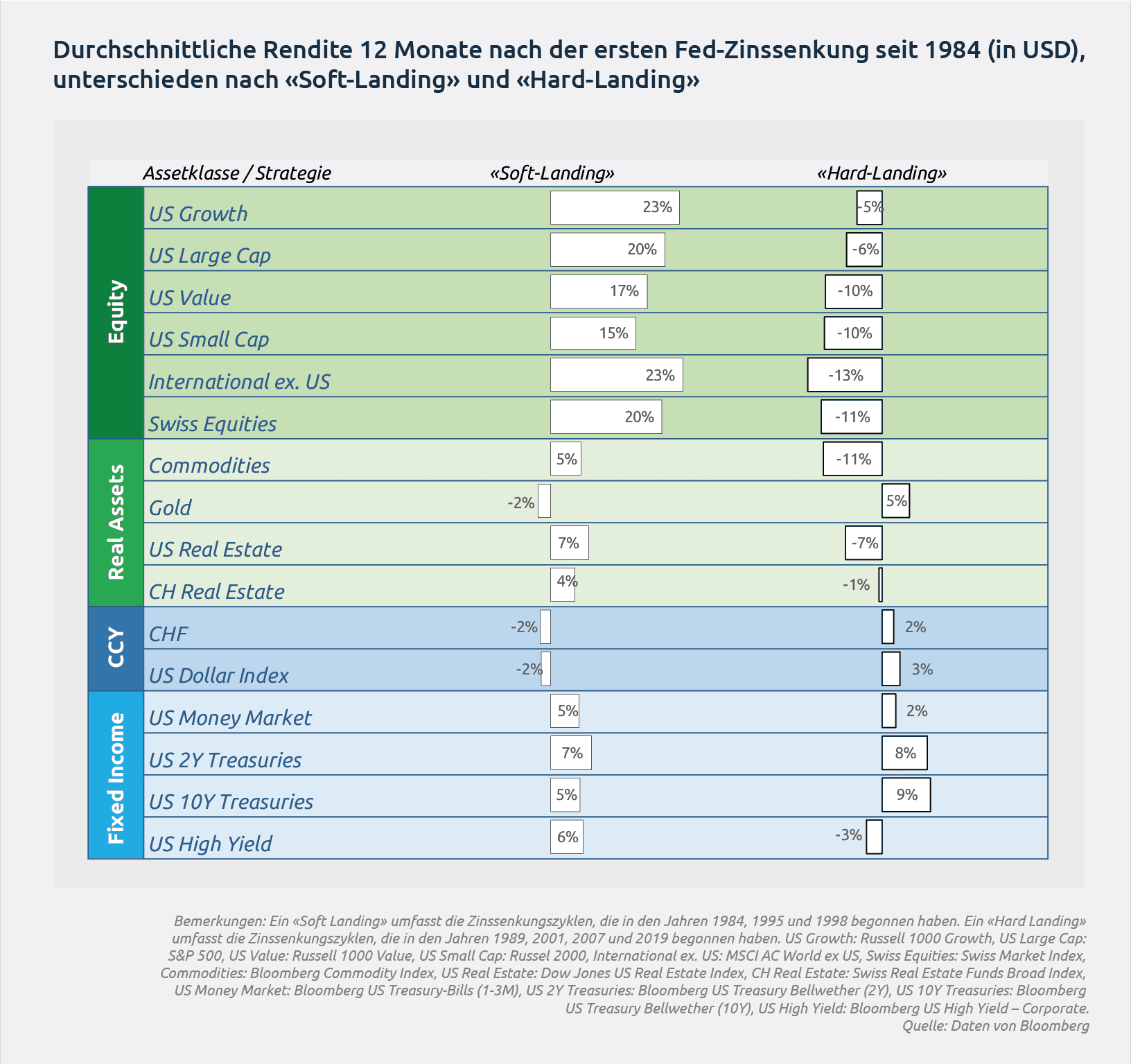

In der folgenden Kurzanalyse setzen wir den bisherigen Zinsanstiegszyklus in einen historischen Kontext und vergleichen die Performance der Aktienmärkte in ähnlichen Phasen. Anschliessend unterscheiden wir zwischen einem Soft- und einem Hard-Landing-Szenario und analysieren die historische Performance verschiedener Anlageklassen und Strategien während vergangener Zinssenkungszyklen.