- Frauen investieren vorsichtiger, erfolgreicher – aber seltener.

- Wer sich frühzeitig mit Finanzen auseinandersetzt und sein Wissen erweitert, legt den Grundstein für finanzielle Eigenständigkeit.

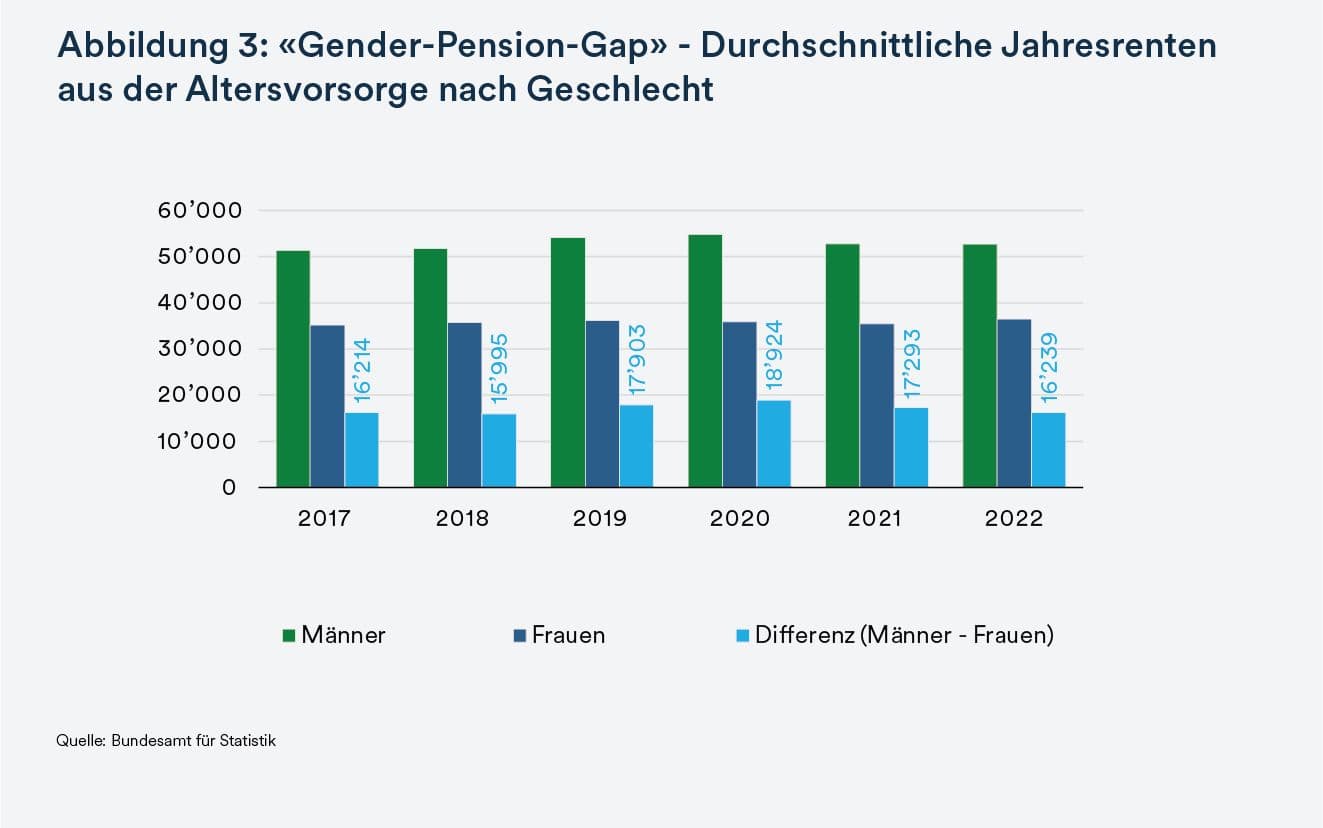

- Der «Gender-Pension-Gap» ist Realität – Frauen müssen handeln und Vorsorgelücken proaktiv schliessen.

Frauen stehen oft vor besonderen Herausforderungen, wenn es um finanzielle Absicherung im Alter geht. Geringere Gehälter, Erwerbsunterbrechungen und eine zurückhaltendere Investitionsbereitschaft tragen zu einer anhaltenden Ungleichheit bei. Die Folge: Frauen sparen weniger für das Alter und sind finanziell oft schlechter abgesichert als Männer – obwohl sie eine höhere Lebenserwartung haben und im Alter ab 65 häufiger alleinstehend sind.

Die Gründe für diese Unterschiede sind vielfältig. Einerseits verhindern strukturelle Hürden wie geringere Einkommen und damit ein geringeres Sparpotenzial den Zugang zur Welt der Investitionen. Andererseits beeinflussen kognitive Barrieren das Verhalten. Frauen schätzen ihre Fähigkeiten oft zurückhaltender ein und sind risikoaverser, obwohl sie bei Investitionen im Durchschnitt erfolgreicher abschneiden als Männer. Deshalb sind gezielte Ansätze nötig, um diese Hindernisse abzubauen und Frauen zu ermutigen, selbstbewusst und nachhaltig zu investieren – für ein unabhängigeres und finanziell sichereres Leben im Alter.

Vorsorgelücke bei Frauen – Handeln ist gefragt

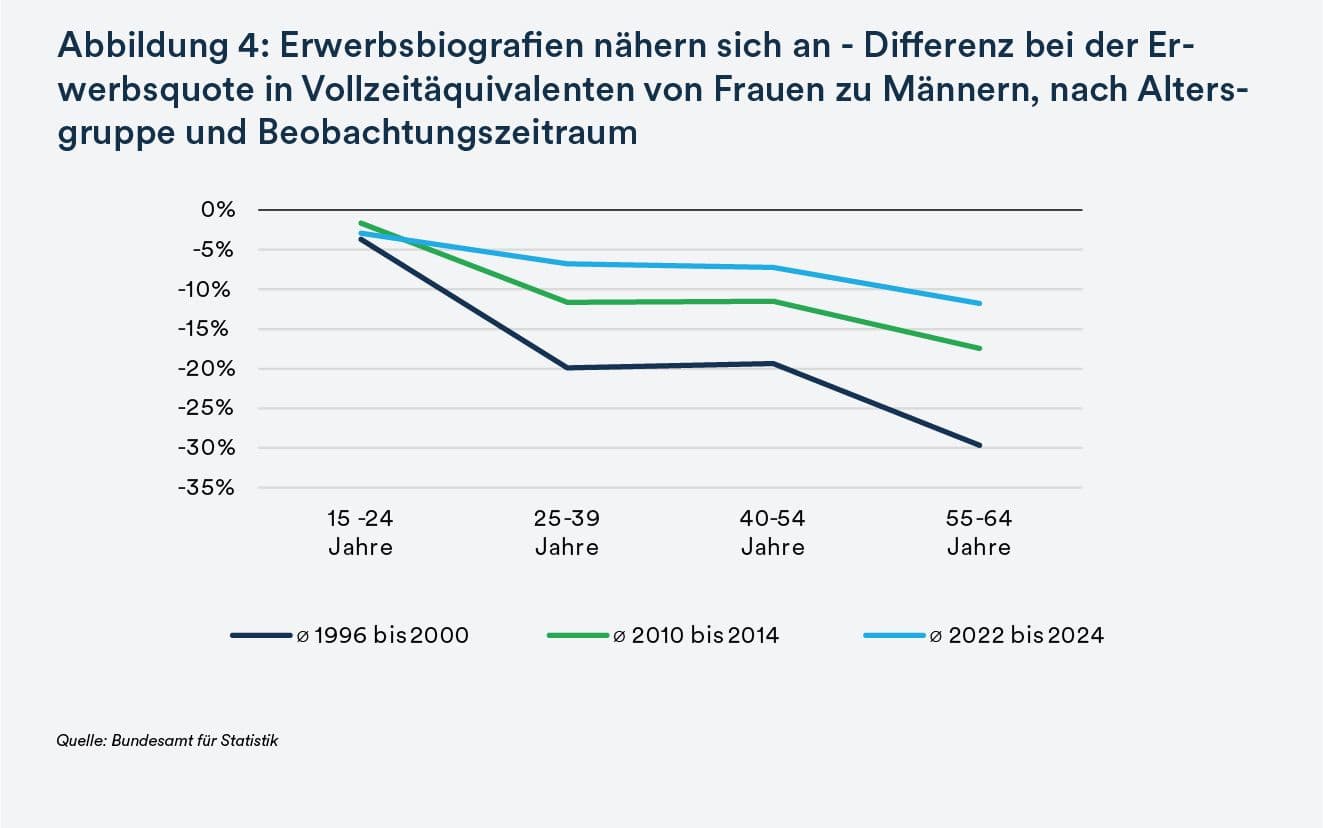

Der Global Gender Gap Report 2024 des Weltwirtschaftsforums verdeutlicht, wie weit der Weg zur Gleichstellung der Geschlechter noch ist: Ohne gezielte Massnahmen könnte es weltweit noch 134 Jahre dauern, bis in Bereichen wie Wirtschaft, Bildung, Gesundheit und politischer Teilhabe eine vollständige Gleichstellung erreicht wird. Die Schweiz rangiert auf Platz 20 und gehört damit zu den Spitzenreitern. Dennoch besteht auch hier ein erheblicher Handlungsbedarf, insbesondere am Arbeitsmarkt – ein Problem, das viele westliche Länder teilen.

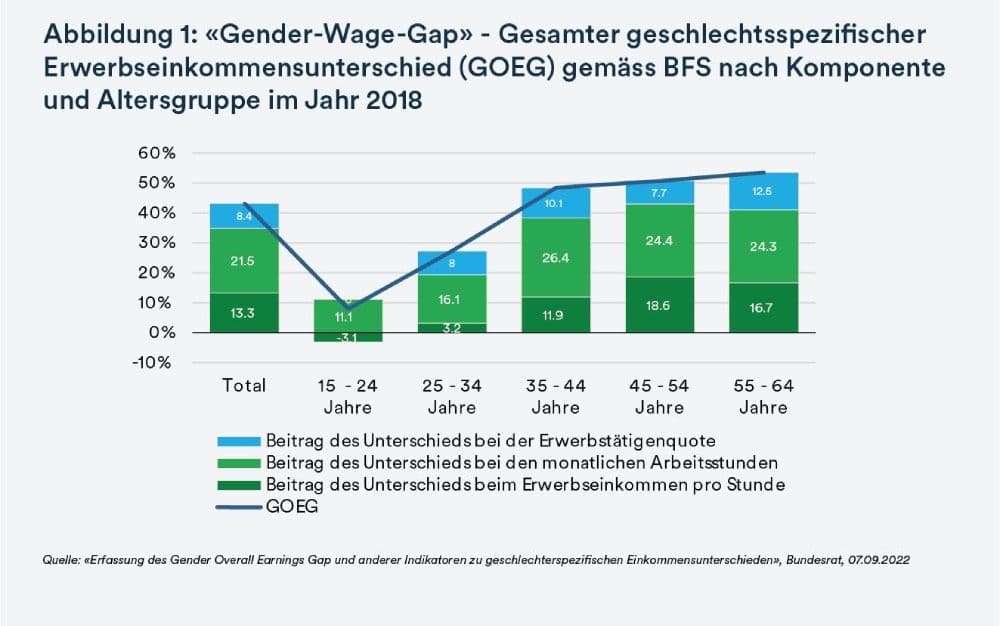

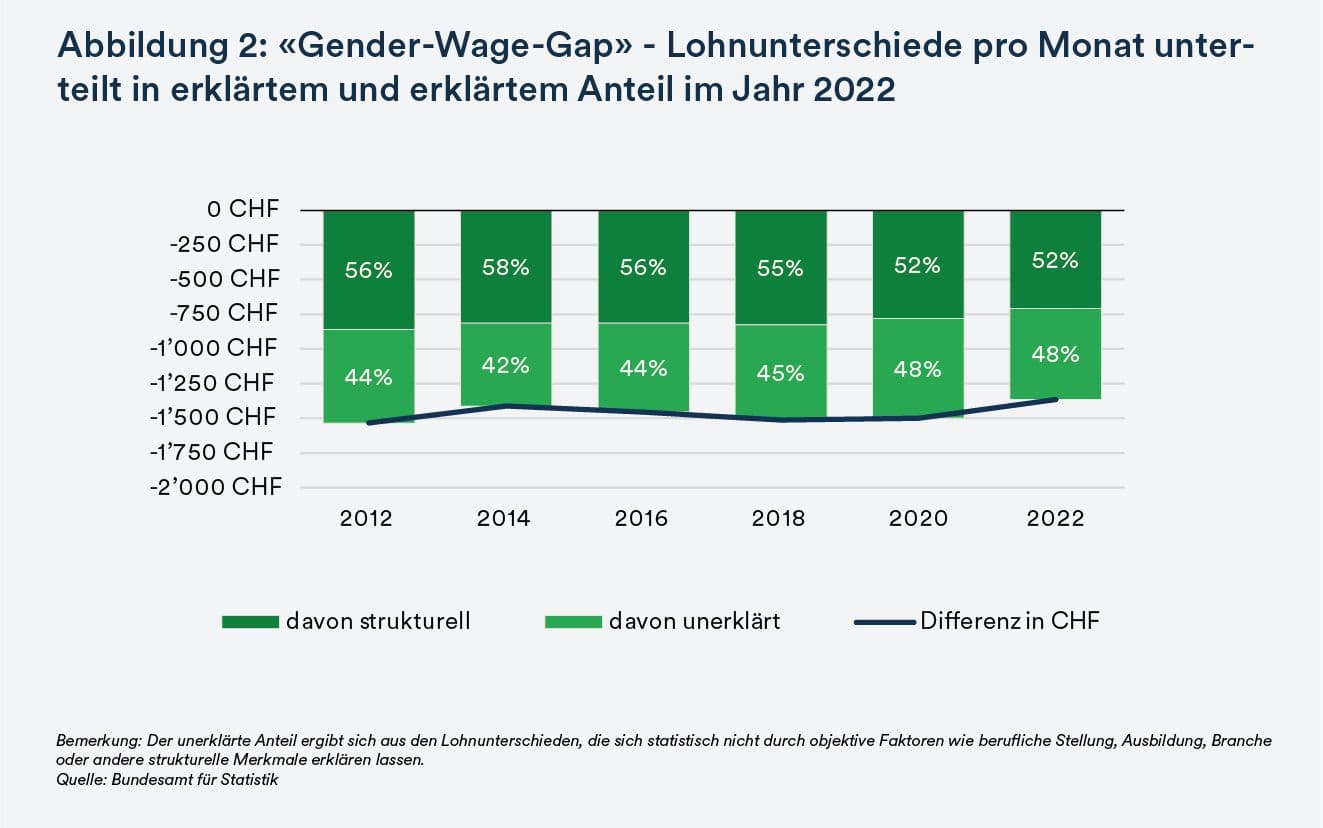

Frauen leisten überdurchschnittlich oft unbezahlte Arbeit, sind in gut bezahlten Berufen unterrepräsentiert und erreichen seltener Führungspositionen. Die Folge: Pro Arbeitsstunde verdienen Frauen im Schnitt 40% weniger als Männer (Abbildung 1). Eine Analyse auf Basis von Daten aus dem Jahr 2018, die im Auftrag des Bundesrats durchgeführt wurde, zeigt, dass 70% dieses Lohngefälles durch eine geringere Erwerbsbeteiligung und weniger Arbeitsstunden erklärbar sind. Die verbleibenden 30% entfallen auf direkte geschlechterspezifische Lohndifferenzen. Laut den neuesten Daten ist der durchschnittliche Lohnunterschied zwischen den Geschlechtern im Jahr 2022 zwar gesunken, dennoch verdienen Frauen weiterhin 1'300 CHF weniger pro Monat als Männer, wobei etwa die Hälfte dieses Unterschieds nicht durch objektive Faktoren erklärbar ist (Abbildung 2).