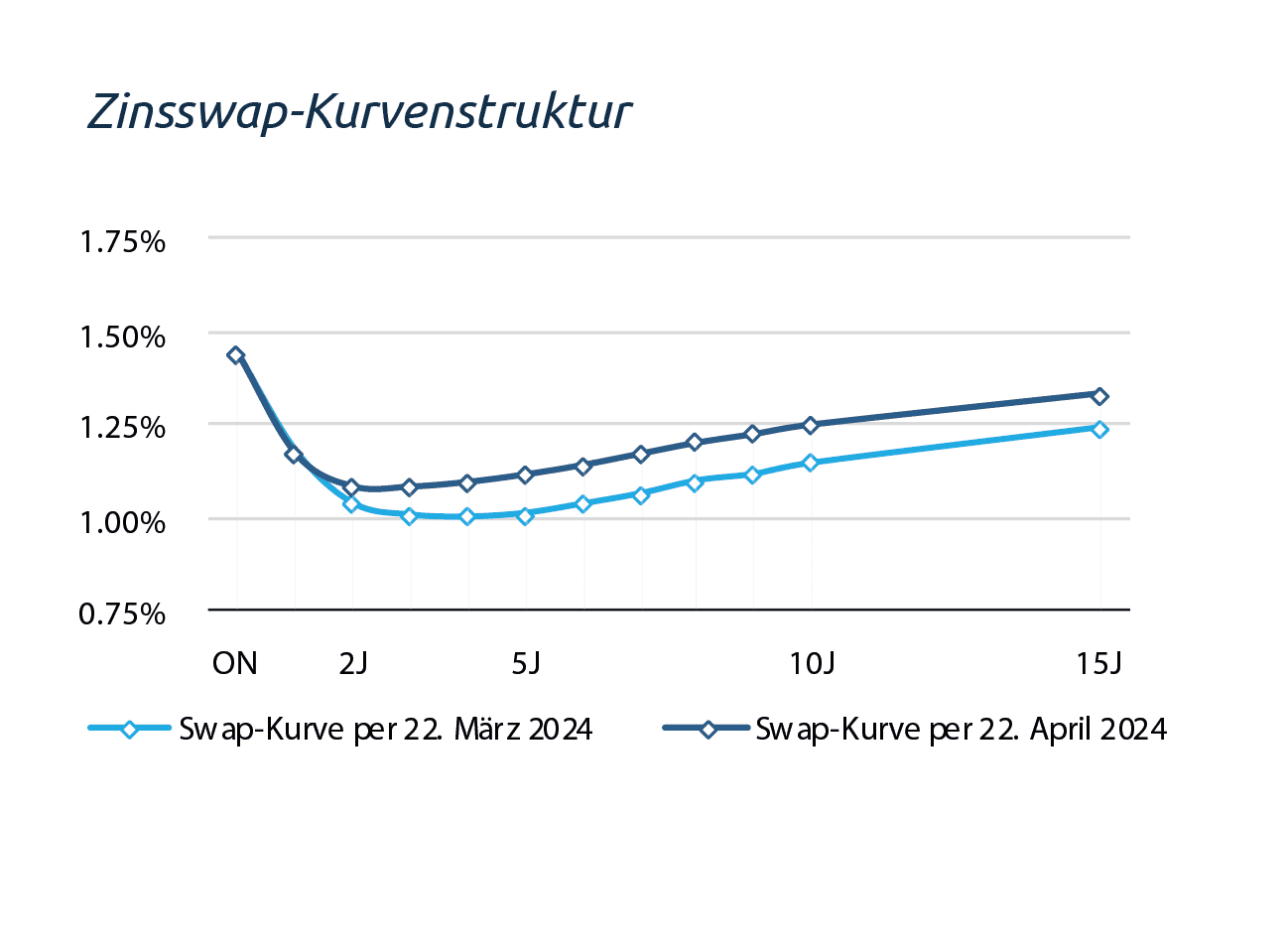

Die Marktzinsen haben sich gegenüber dem Vormonat kaum verändert oder sind sogar leicht angestiegen. Dabei ist der Zinssatz für eine zweijährige Laufzeit aktuell am attraktivsten.

Die Argumente für eine weitere Senkung im Juni kumulieren sich, was sich auch in den Zinssätzen am kurzen Ende der Zinskurve zeigt. Trotzdem bleiben die Zinsen für längere Laufzeiten weiterhin auf einem relativ hohen Niveau.

Die anhaltend hohen Zinsen im mittleren bis langen Laufzeitbereich sind wahrscheinlich eine Folge geopolitischer Risiken und der damit verbundenen Besorgnis über Inflationsrisiken. Die geopolitische Lage in den USA dürfte diesen Trend ebenfalls beeinflussen, da eine Zinssenkung dort immer unwahrscheinlicher wird und die Prämisse «Higher for Longer» wieder an Bedeutung gewinnt. In Anbetracht dessen ist davon auszugehen, dass die längerfristigen Zinsen vorerst auf ihrem aktuellen Niveau verharren.

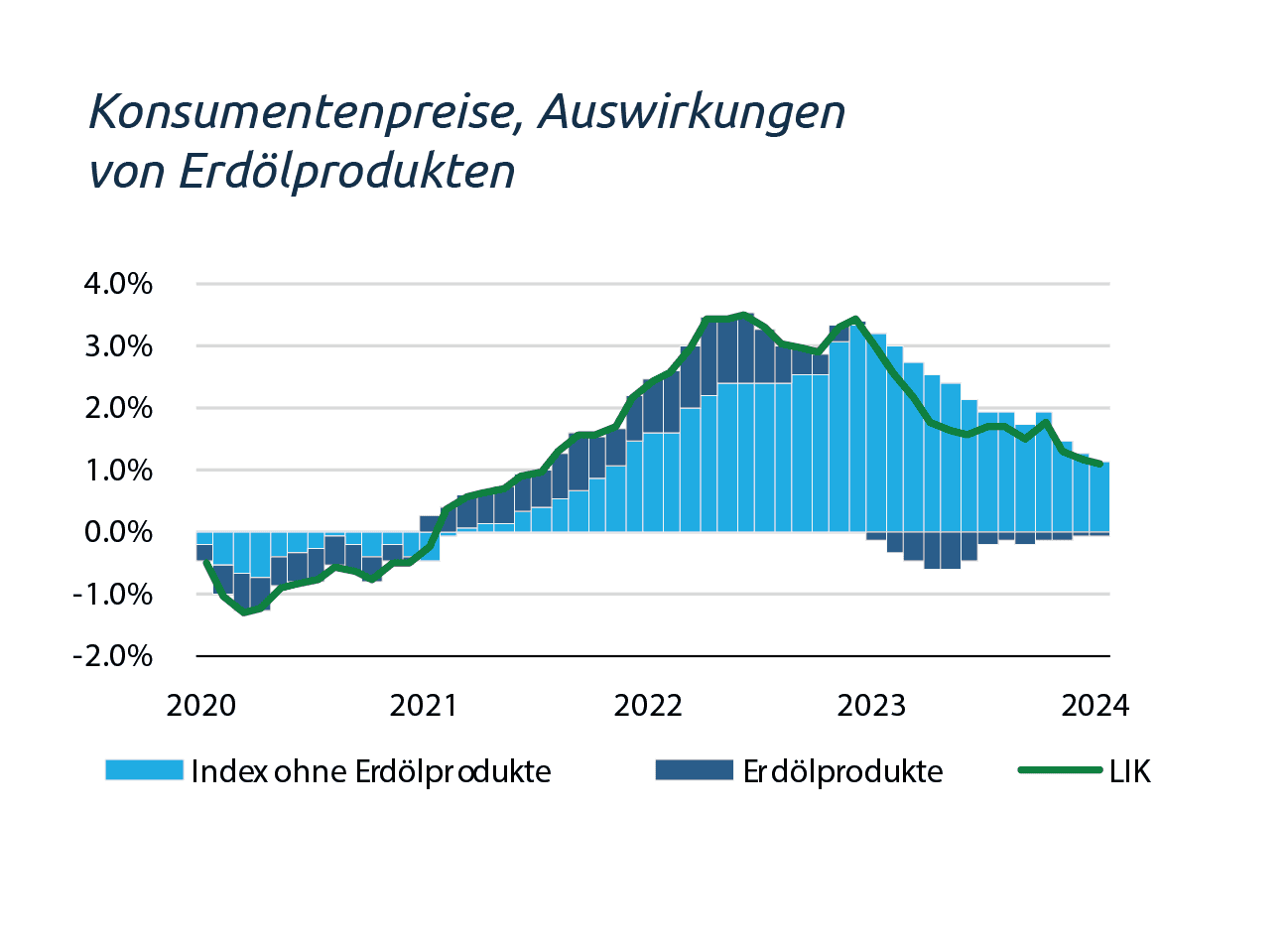

Die neuesten Konsumentenpreisdaten für März zeigen, dass der Abwärtstrend der Inflation mit einem Wert von 1.04% weiterhin anhält. Diese Entwicklung ist erneut positiver als die Inflationsprognose der SNB, die zuletzt in der März-Sitzung deutlich nach unten revidiert wurde.

Trotz der aktuellen geopolitischen Ereignisse, die Inflationsbedenken hervorrufen, ist aufgrund des bisher moderaten Anstiegs der Risikoprämien für Rohstoffe, insbesondere Erdöl, nicht zu erwarten, dass in der Schweiz ein Teuerungsschock ausgelöst wird.

Diese Entwicklungen stützen die Argumente für eine weitere Zinssenkung im Juni. Am Zinsmarkt sowie unter den meisten Ökonomen besteht ein Konsens für eine Reduktion des Leitzinses um 25 Bps im Juni. Wir stützen diese Prognose und erwarten für den Juni einen Leitzins von 1.25%.

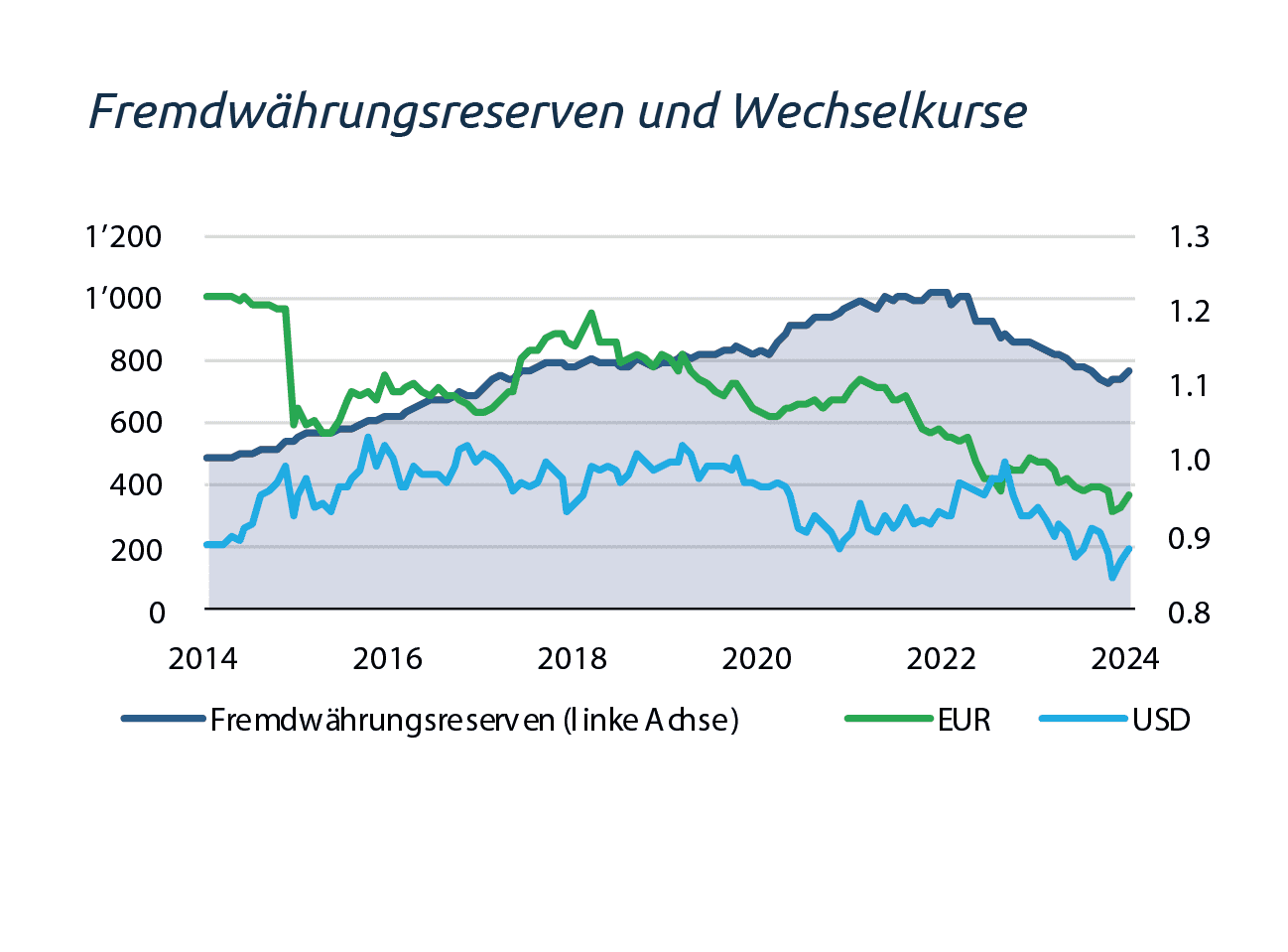

Nachdem die Inflation unter Kontrolle gebracht wurde, dürfte das Hauptaugenmerk nun stärker auf der heimischen Währung liegen. Die SNB hat ihre geldpolitische Devisenstrategie entsprechend revidiert und wirkt durch Fremdwährungskäufe wieder aktiv gegen die Aufwertung des Frankens. Seit Jahresbeginn hat der Franken gegenüber dem Euro und dem Dollar deutlich an Wert verloren. Sollte der Franken trotz Devisenkäufe erneut aufwerten, könnte die SNB abhängig von den Zinssenkungspfaden der EZB und der Fed, aggressivere Senkungen in Betracht ziehen, um die Attraktivität der heimischen Währung zu mindern.

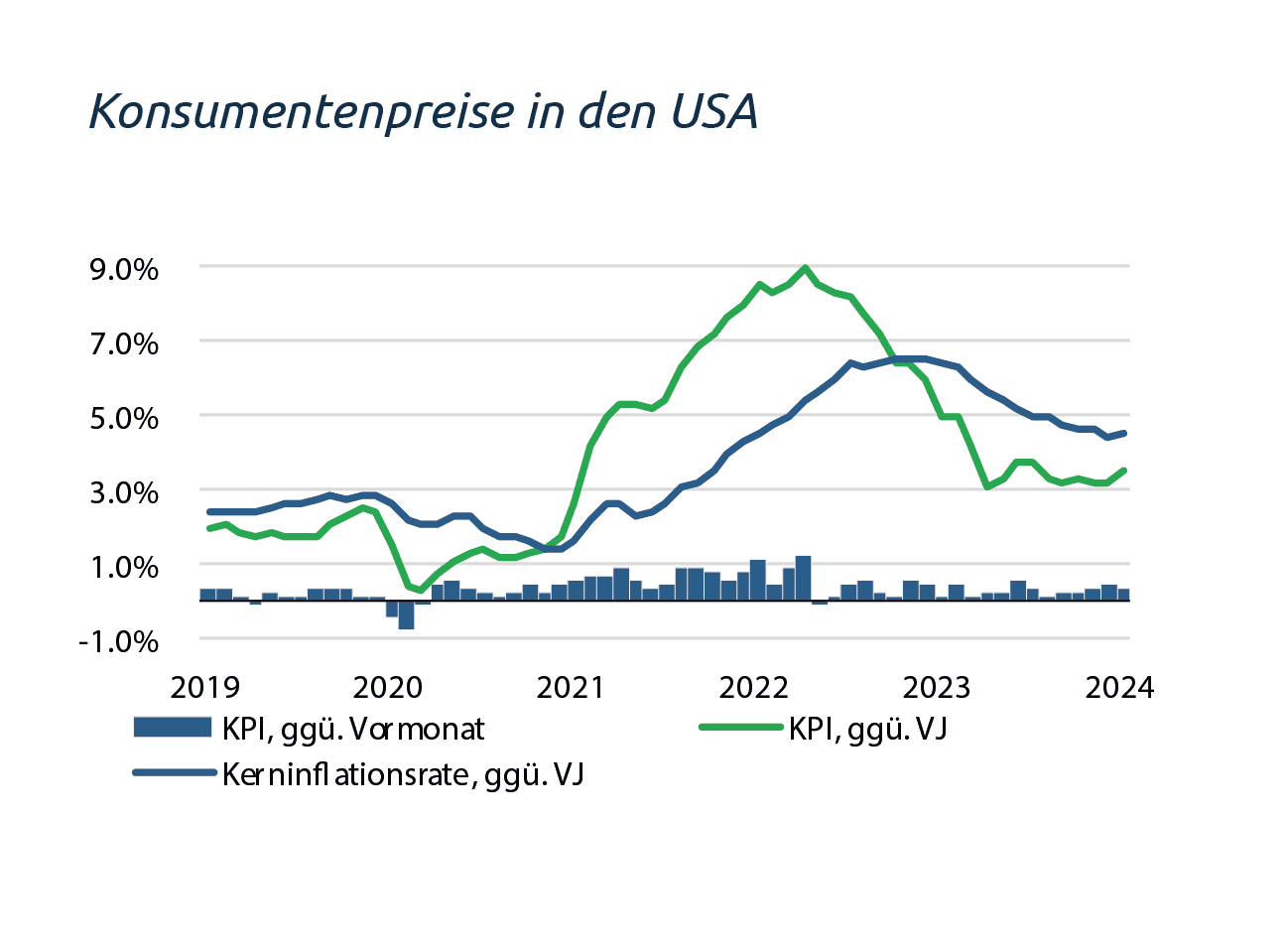

In den USA wird zunehmend in Frage gestellt, ob die Federal Reserve Bank (Fed) in diesem Jahr überhaupt die Zinsen senken kann. Diese Unsicherheit basiert auf Anzeichen eines erneuten Inflationsanstiegs, der sich durch höher als erwartete Inflationsdaten in den letzten Monaten abzeichnet. Ein stabiler Arbeitsmarkt und eine überraschend positive Wirtschaftsdynamik geben der Fed keinen Grund zur Eile, die Zinsen schnellstmöglich zu senken.

Diese Haltung spiegelt sich auch an den Zinsmärkten wider, wo sie zu steigenden Anleiherenditen führt. Es ist zu erwarten, dass die Fed von einer Zinssenkung bis zur Sommerpause absieht, sofern sich die Datengrundlage nicht signifikant verbessert.

Die EZB steht vor einer anderen Situation: einer schwächeren Wirtschaftsdynamik und einer damit einhergehenden langsameren Inflationsentwicklung. Die Daten zu den Lohnwachstumsraten, die im Mai veröffentlicht werden, werden eine entscheidende Rolle für die Juni-Sitzung spielen. Die jüngsten Zahlen von Indeed, der Online-Jobbörse, zeigen, dass der Abwärtstrend bei den Löhnen anhält. Wenn die von der EZB veröffentlichten Daten die Trends von Indeed widerspiegeln, könnte dies den Weg für eine Zinssenkung im Juni ebnen.

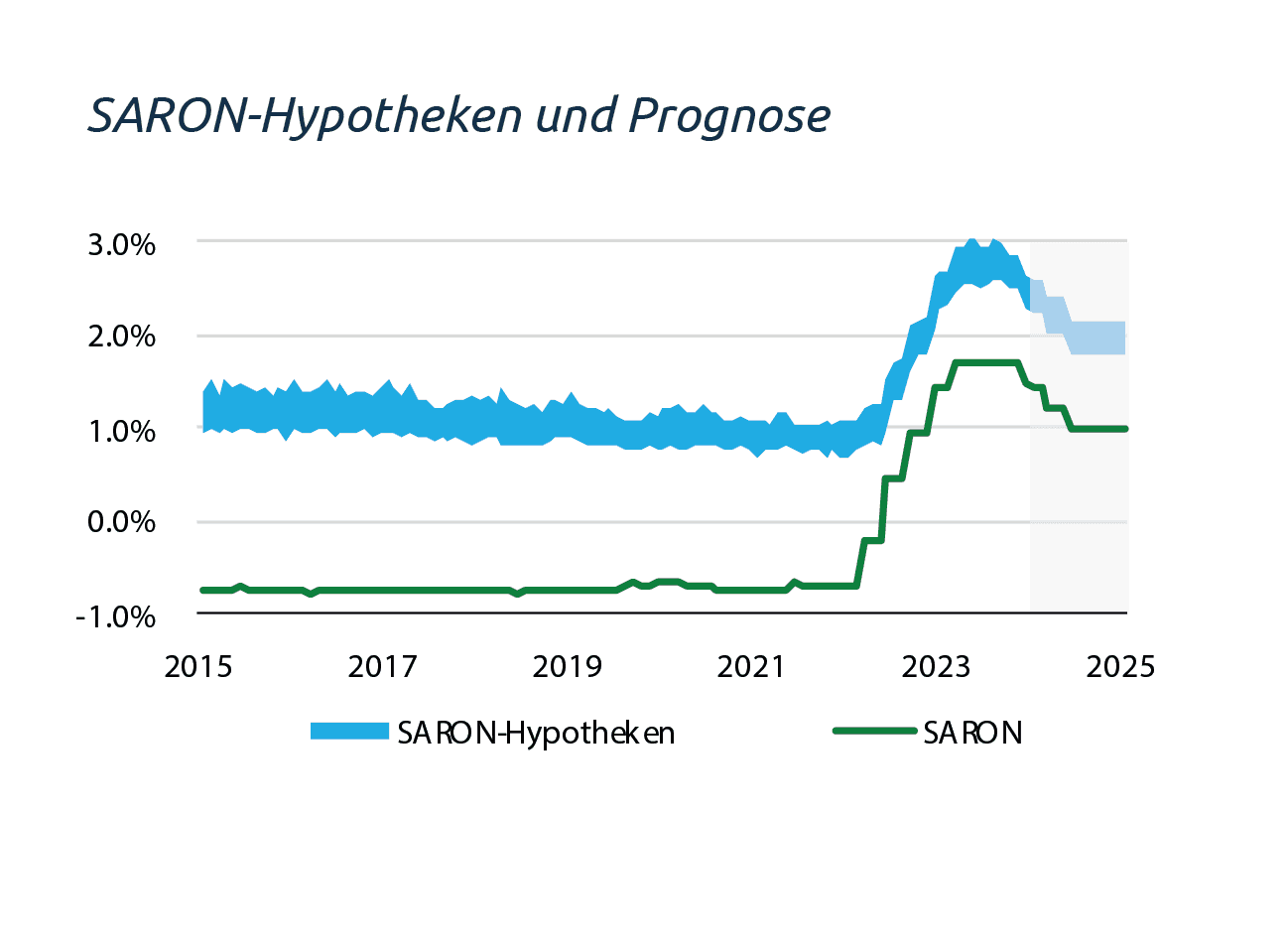

Die Marktzinsen für mittlere und lange Laufzeiten sind seit der März-Sitzung leicht angestiegen. Dies führt dazu, dass SARON-Hypotheken gegenüber Festhypotheken an Attraktivität gewonnen haben. Der Zinssatz für SARON-Hypotheken liegt je nach individueller Kreditmarge zwischen 2.20% und 2.50%.

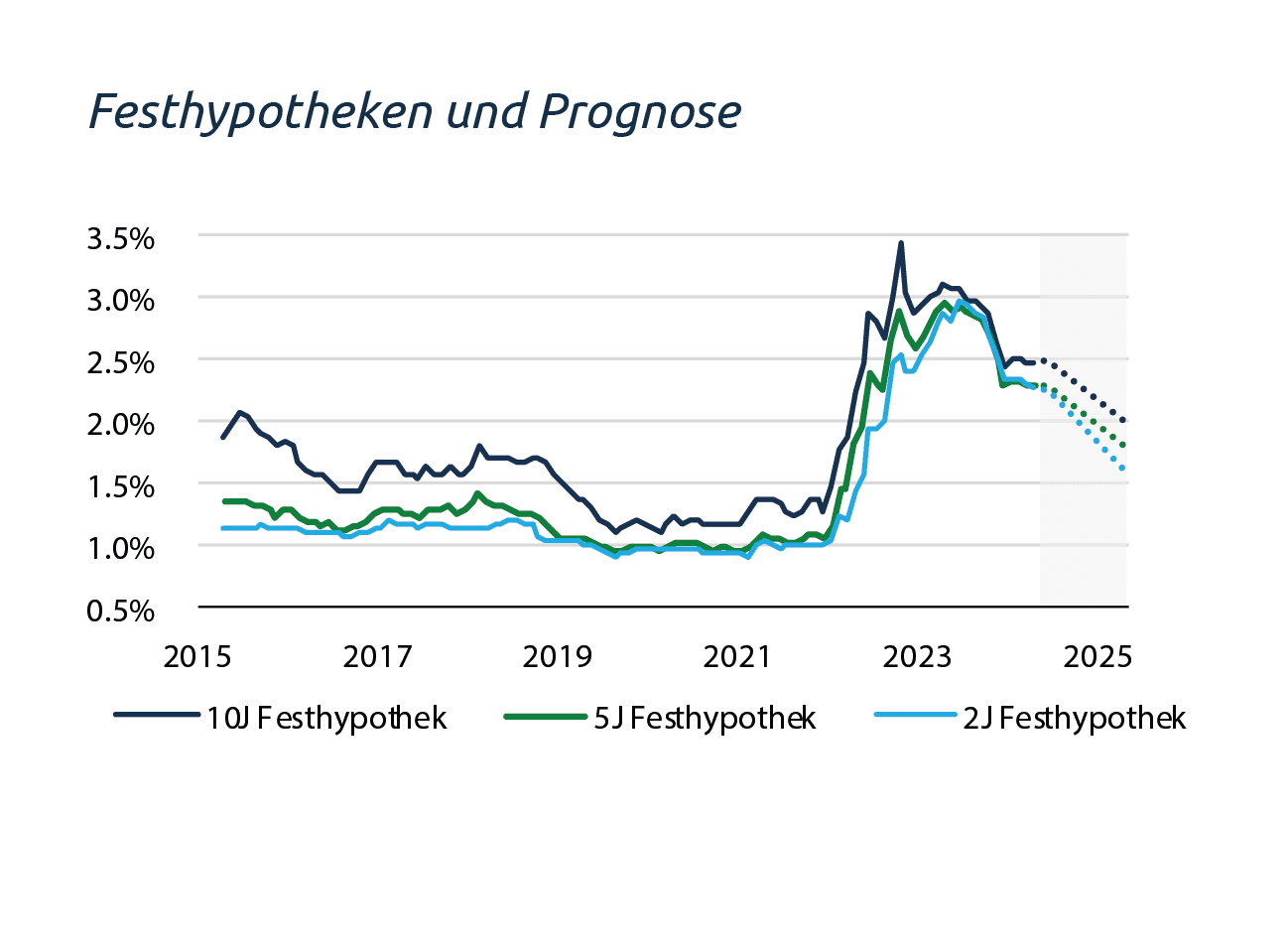

Die Zinsstruktur bei Hypotheken zeigt ab dem mittleren Segment einen leichten Anstieg, wobei die festen Zinssätze für alle Laufzeiten über 2.00% liegen. Angesichts der Unsicherheiten an den Zinsmärkten erwarten wir, dass die Kurvenstruktur vorerst unverändert bleibt. Langfristig erachten wir weiterhin, dass die Festhypotheken günstiger werden.

Festhypotheken mit einer Laufzeit von zwei Jahren bieten derzeit die günstigsten Konditionen. Sie bieten die Möglichkeit, von bereits eingepreisten Zinssenkungen zu profitieren und gleichzeitig das Risiko von Zinsänderungen während der Laufzeit zu eliminieren.