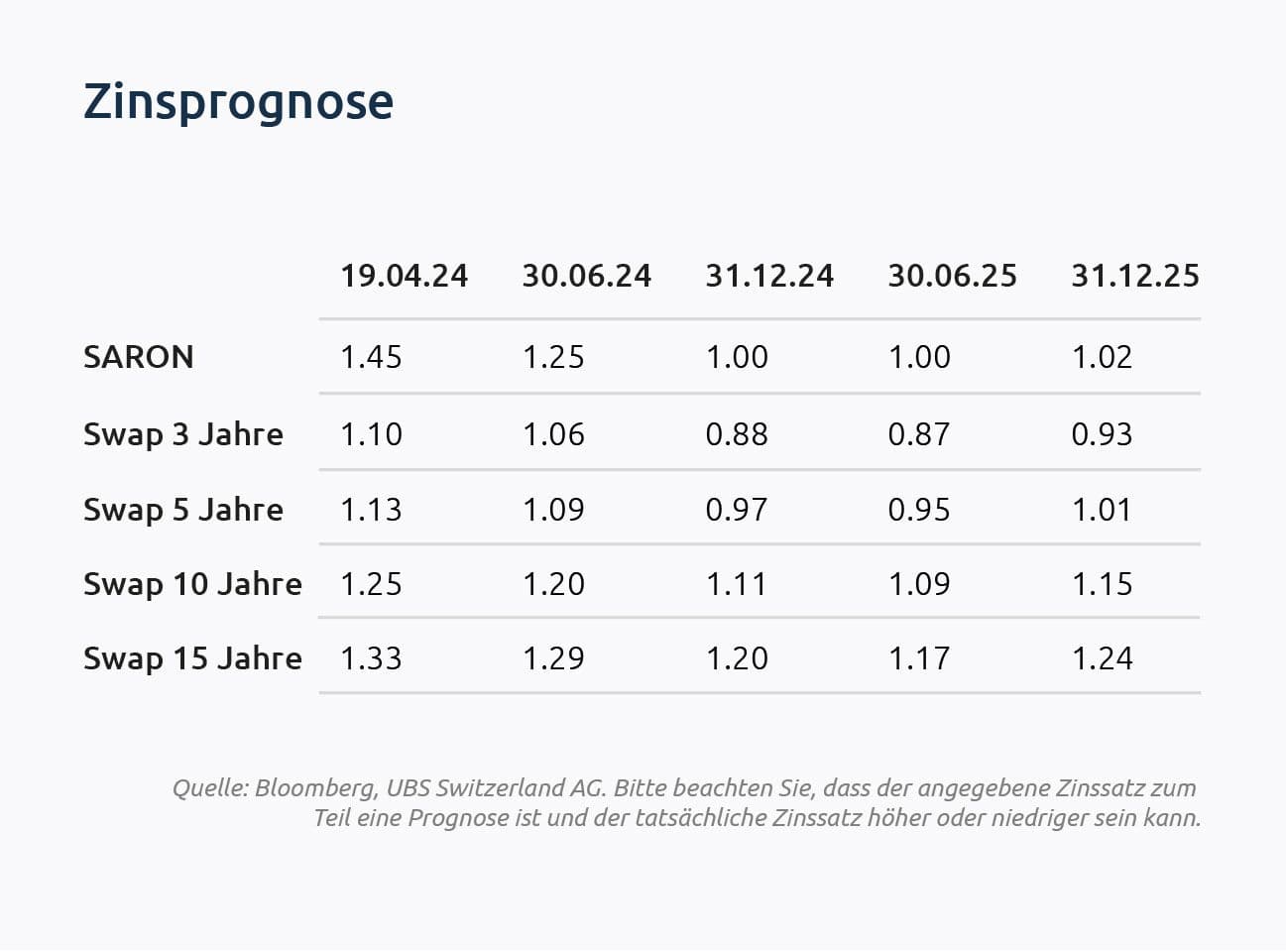

Die Inflationsdaten für April haben keine signifikanten Reaktionen am Zinsmarkt ausgelöst. Dennoch deuten die gestiegenen Zinsen im mittleren Laufzeitbereich darauf hin, dass das Tempo der Zinssenkungen langsamer sein könnte als ursprünglich erwartet. Bislang waren bis zum Jahresende zwei weitere Zinssenkungen eingepreist. Nun reflektiert der Markt die Einschätzung, dass eine hartnäckige Inflation, ein schwächerer Franken und ein positives, wenn auch unterdurchschnittliches Wirtschaftswachstum die SNB nicht dazu veranlassen werden, die Zinsen so stark zu senken. Daher sinkt die Wahrscheinlichkeit, dass der Leitzins bis Jahresende bei 1.00% liegt.

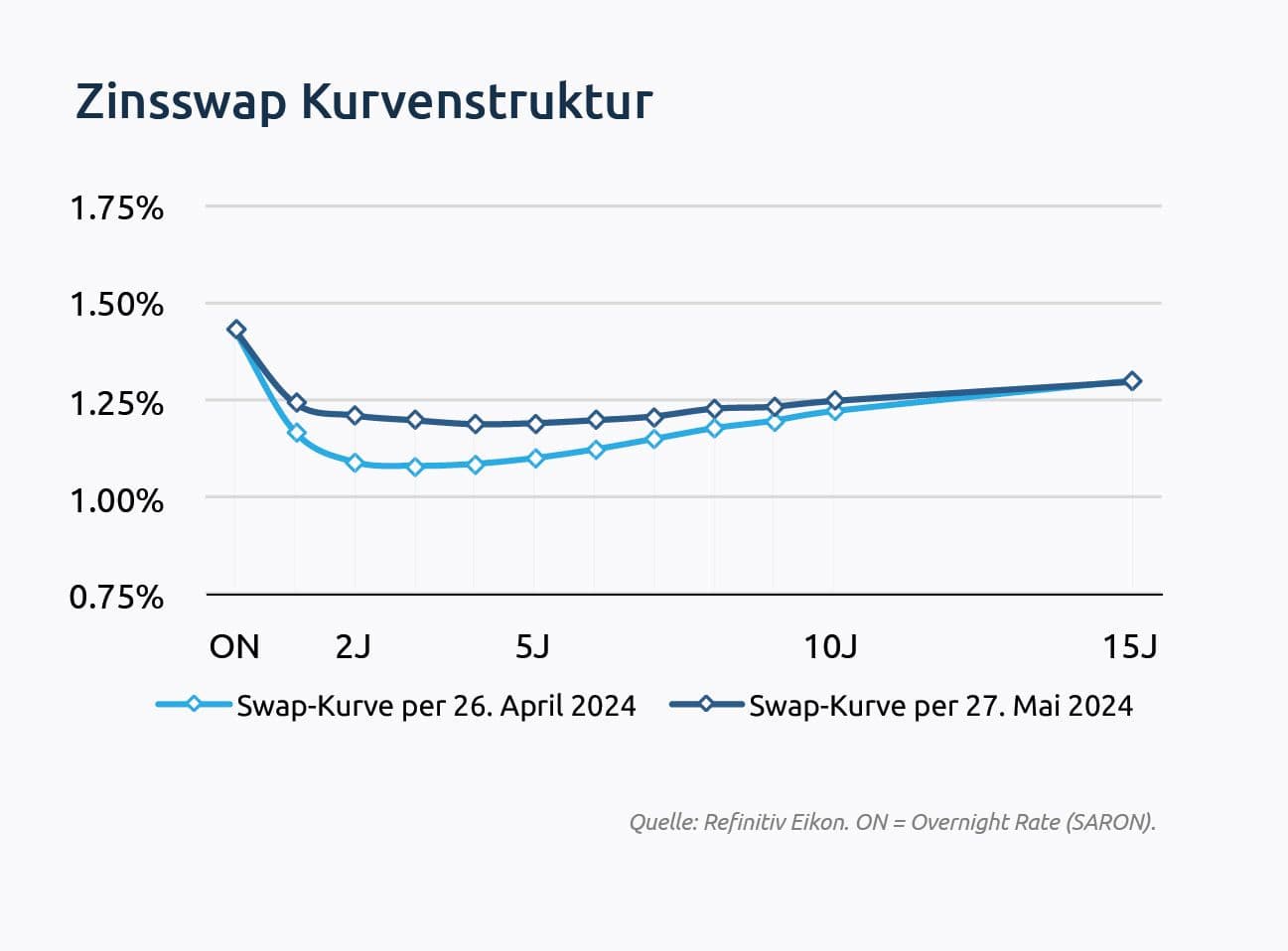

Die Marktzinsen im langen Laufzeitbereich sind auf ihrem aktuellen Niveau gut verankert und dürften weiterhin stabil bleiben. Eine signifikante Volatilität ist in naher Zukunft nicht zu erwarten.

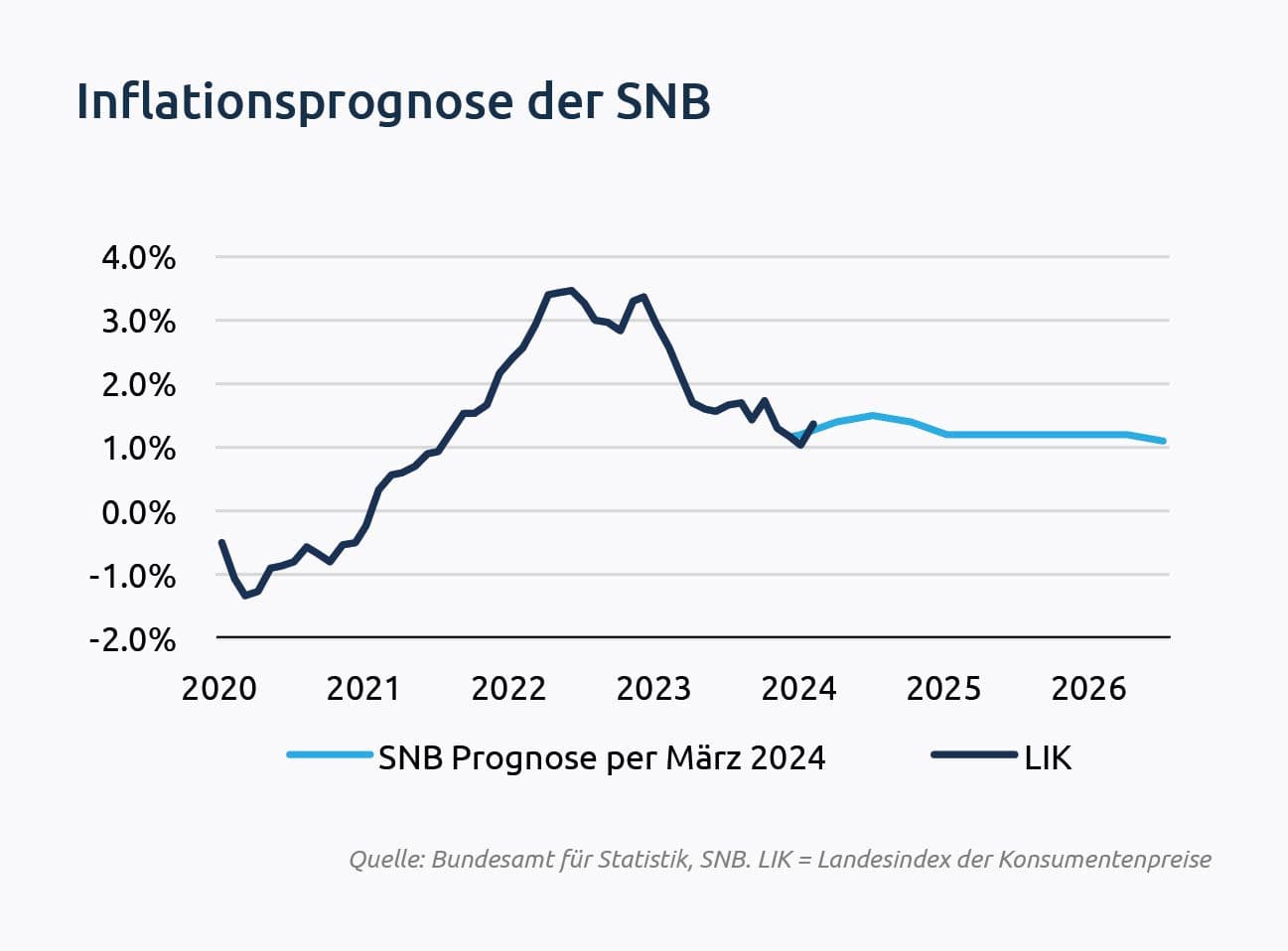

Der Abwärtstrend der Inflation, der seit Jahresbeginn zu beobachten war, wurde mit den neuesten Daten für April unterbrochen. Der Warenkorb zur Berechnung der Konsumentenpreise ist im Vergleich zum Vormonat um 0.32% teurer geworden, was hauptsächlich auf die gestiegenen Preise für importierte Güter und Dienstleistungen zurückzuführen ist. Dies ist plausibel, da der Schweizer Franken seit Jahresbeginn gegenüber dem Euro und dem US-Dollar kontinuierlich an Wert verliert.

Die SNB erwartet seit längerem, dass die Inflation etwas an Dynamik gewinnen könnte. Die gezielte Abschwächung der heimischen Währung ist vermutlich der Hauptgrund für diese Annahme. Mit dem Anstieg der Teuerungsrate von 1.04% auf 1.37% beginnen sich diese Erwartungen nun offenbar zu materialisieren. Die SNB rechnet mit dem stärksten Anstieg im dritten Quartal, der jedoch deutlich unter dem Zielband von 2.00% liegen wird. Entsprechend gibt es derzeit keinen Anlass zur Besorgnis. Sollte die Teuerungsrate jedoch die Prognosen der SNB übersteigen, wird die SNB wohl keine weiteren Leitzinssenkungen vornehmen.

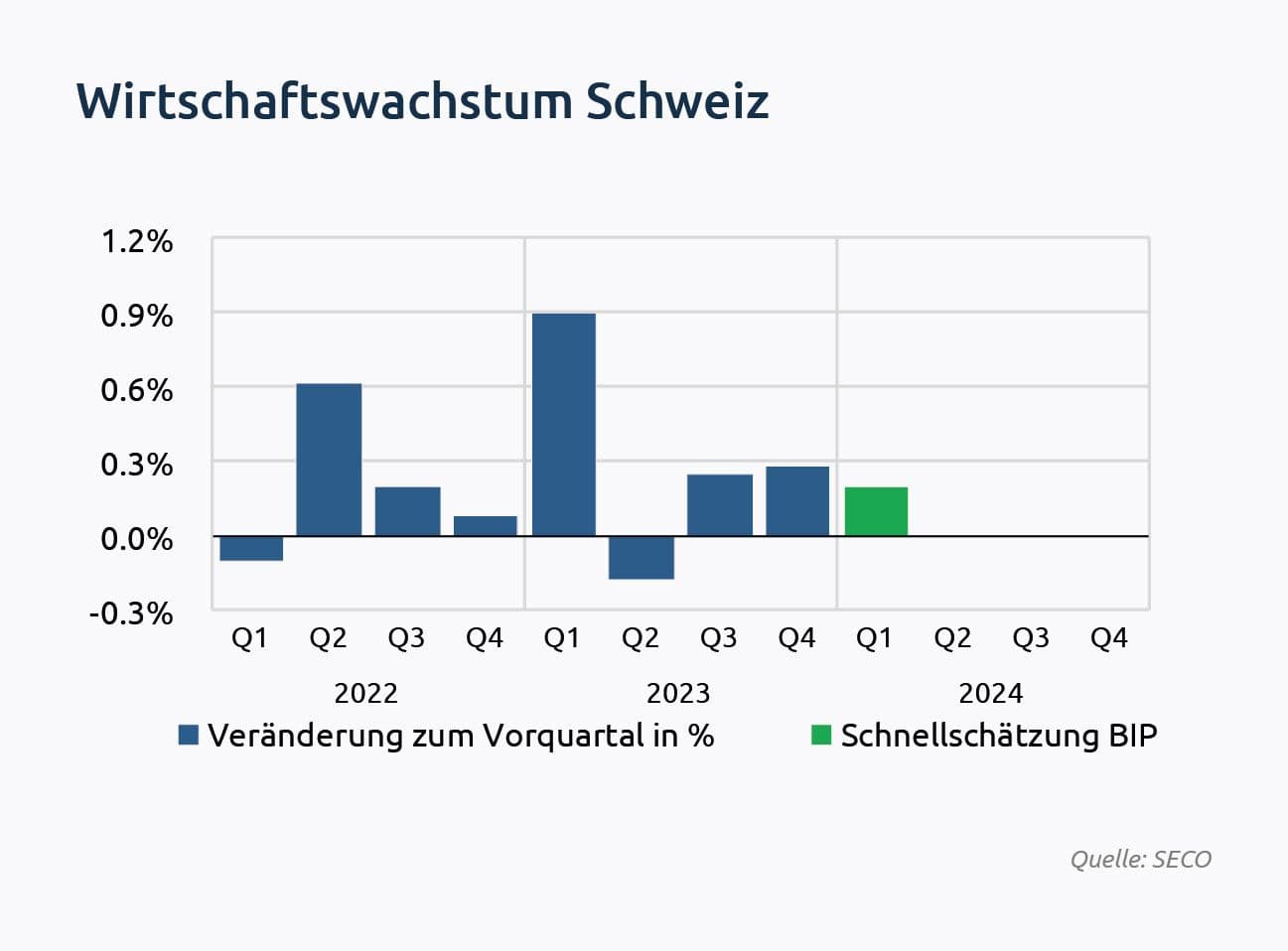

Die neuen Statistiken der SECO, die es nun erlauben, bereits nach 45 Tagen (60 Tagen für die finalen Daten) nach einem Quartalsende eine Schnellschätzung zu veröffentlichen, indizieren, dass das reale BIP in der Schweiz im ersten Quartal dieses Jahres um 0.20% gewachsen ist. Das positive, wenn auch unterdurchschnittliche Wachstum nimmt der SNB den Druck, die Leitzinsen aus wirtschaftlichen Gründen zu senken.

Daher wird am Markt eine Leitzinssenkung im Juni nicht mehr so sicher eingepreist wie im Vormonat. Wir erwarten jedoch weiterhin, dass die SNB im Juni erneut um 25 Basispunkte senken wird.

In den USA entspannte sich die Marktlage, nachdem die Inflation nach vier unerwartet hohen Anstiegen nun den Erwartungen entsprach. Dadurch wurden Zinssenkungen zwar nicht zwingend wahrscheinlicher, doch die Diskussionen über Zinserhöhungen verloren an Bedeutung. Die Inflation bleibt dennoch hartnäckig, angetrieben durch steigende Wohnkosten und Produzentenpreise. Ohne einen erheblichen wirtschaftlichen Einbruch werden sich sowohl die Inflation als auch die Zinsen nur sehr langsam nach unten bewegen, weshalb erwartet wird, dass die Fed vor der Sommerpause keine Zinssenkung vornehmen wird.

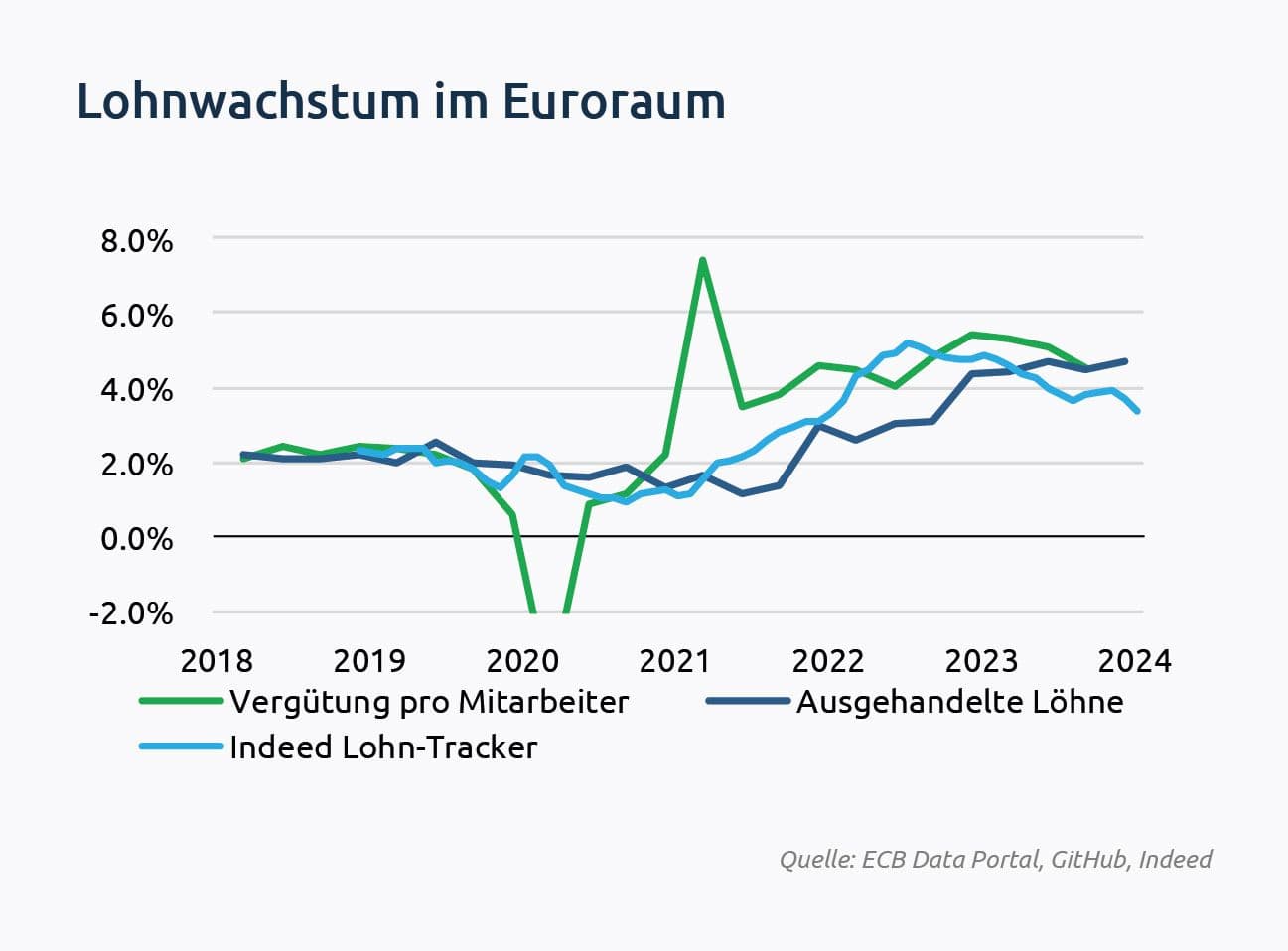

Im Gegensatz dazu dürfte die EZB im Juni mit Zinssenkungen beginnen. Die wirtschaftliche Erholung im Euroraum fällt bisher schwach aus und könnte durch eine geldpolitische Lockerung den nötigen Rückenwind erhalten. Allerdings stellt das hohe Lohnwachstum im Euroraum aus Inflationssicht ein Problem dar. Die am Donnerstag veröffentlichten Daten zu den ausgehandelten Löhnen für das erste Quartal dieses Jahres zeigen einen Anstieg. Sollte das Lohnwachstum weiterhin hoch bleiben, wird es für die EZB schwieriger, mit weiteren Zinssenkungen fortzufahren.

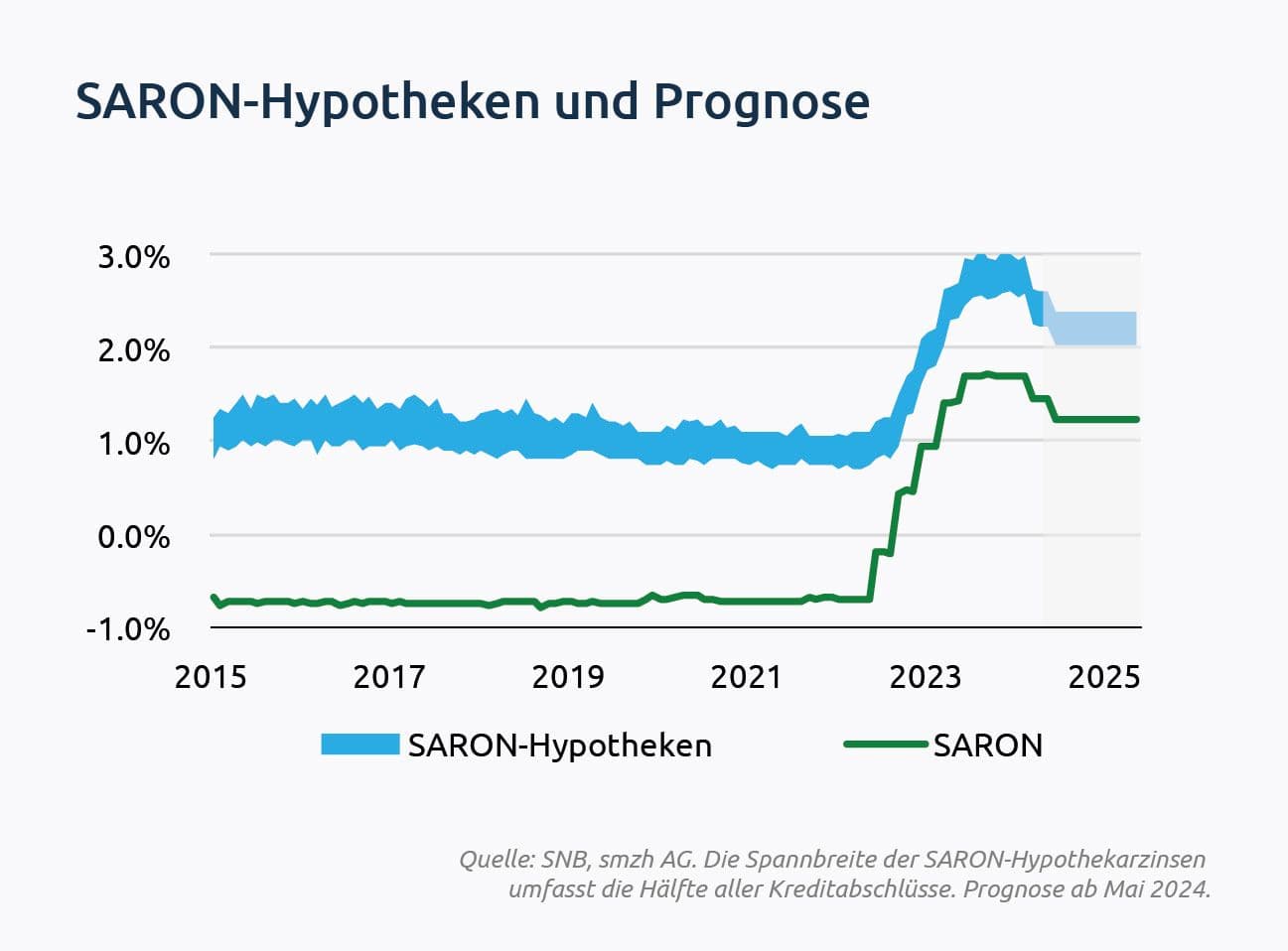

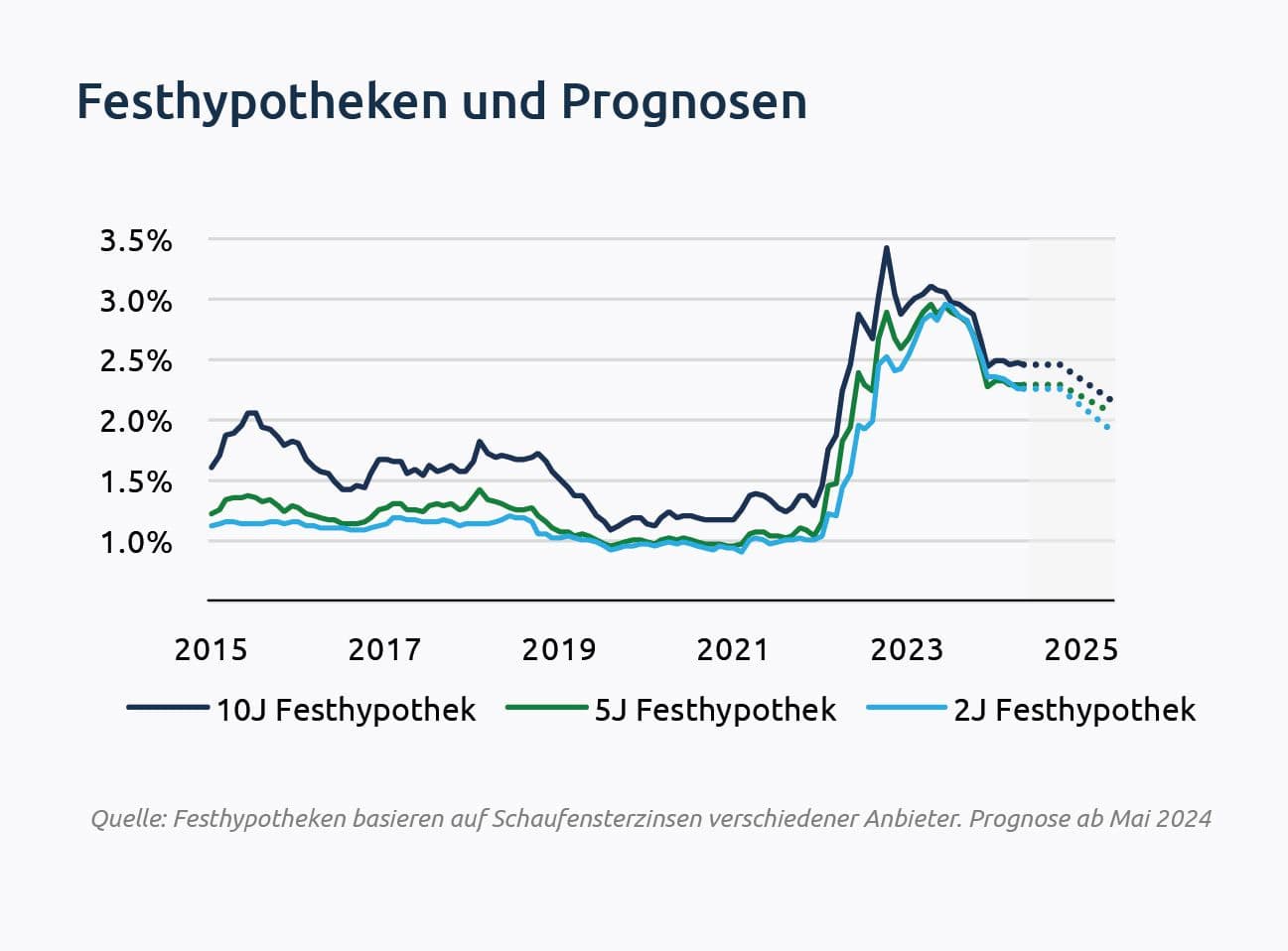

Die Hypothekarzinsen sind im Vergleich zum Vormonat stabil und unverändert. Der Unterschied zwischen SARON-Hypotheken und Festhypotheken ist gering und dürfte nach einer möglichen Zinssenkung im Juni verschwinden. Der Zinssatz für SARON-Hypotheken liegt je nach individueller Kreditmarge zwischen 2.20% und 2.50%.

Angesichts der makroökonomischen Bedingungen erwarten wir, dass die Festhypotheken vorerst unverändert bleiben und erst gegen Ende des Jahres oder Anfang 2025 wieder günstiger werden. Festhypotheken mit einer Laufzeit von zwei Jahren bieten derzeit die günstigsten Konditionen. Sie bieten die Möglichkeit, von bereits eingepreisten Zinssenkungen zu profitieren und gleichzeitig das Risiko von Zinsänderungen während der Laufzeit zu eliminieren. Nach Ablauf der Laufzeit kann die Situation erneut überprüft und neu bewertet werden.