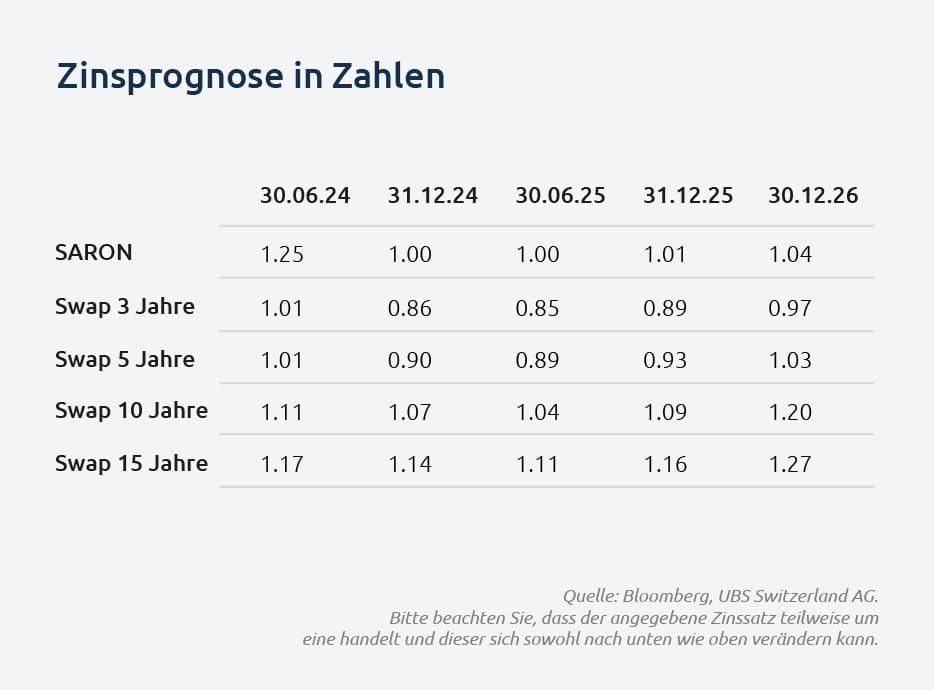

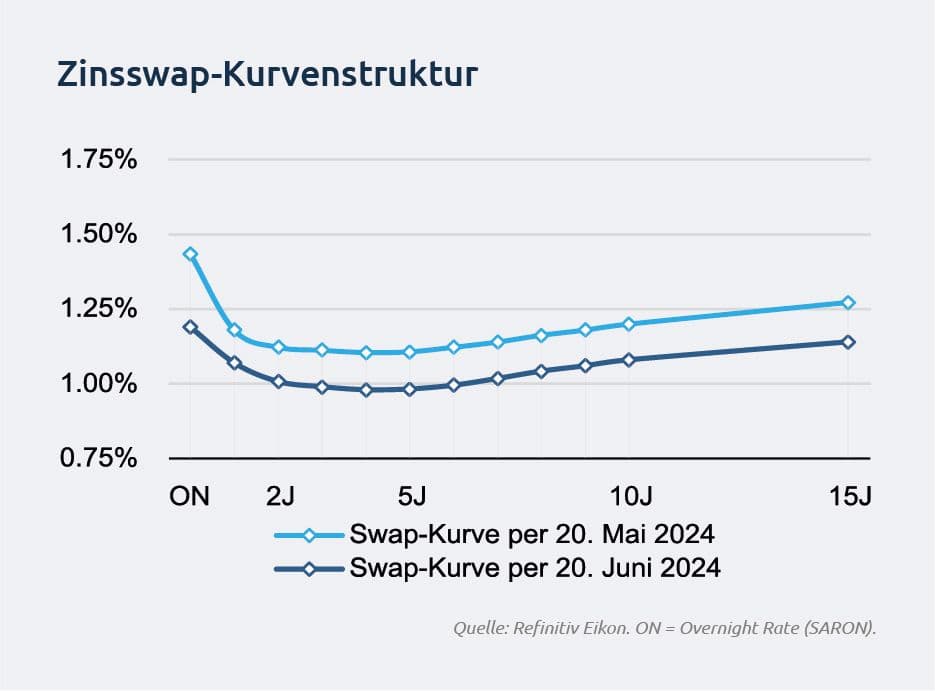

Der Entscheid der SNB, den Leitzins erneut um 0.25% zu senken, führte zu einer Verschiebung der Zinskurve nach unten. Swapsätze mit mittleren Laufzeiten von zwei bis fünf Jahren liegen nun leicht unter 1.00%, während die längerfristigen Zinsen geringfügig über 1.00% notieren.

Mit der erneuten Senkung nimmt auch die Inversion der Zinskurve am kurzen Ende ab, und die Zinsdifferenz zwischen kurzfristigen und längerfristigen Zinsen verringert sich. Insgesamt findet eine Normalisierung der Zinskurve statt, die sich mit weiteren Zinssenkungen in naher Zukunft vollständig normalisieren sollte.

Der Grossteil der bereits eingepreisten Zinssenkungen hat sich materialisiert. Die aktuelle Zinskurve deutet jedoch darauf hin, dass die Geldpolitik immer noch leicht restriktiv ist und durch eine dritte Zinssenkung gelockert werden kann. Dabei wird spätestens bis zur März-Sitzung 2025 ein vollständiger Zinsschritt eingepreist, wodurch die Möglichkeit für eine dritte Senkung in Folge im September 2024 nicht ausgeschlossen wird.

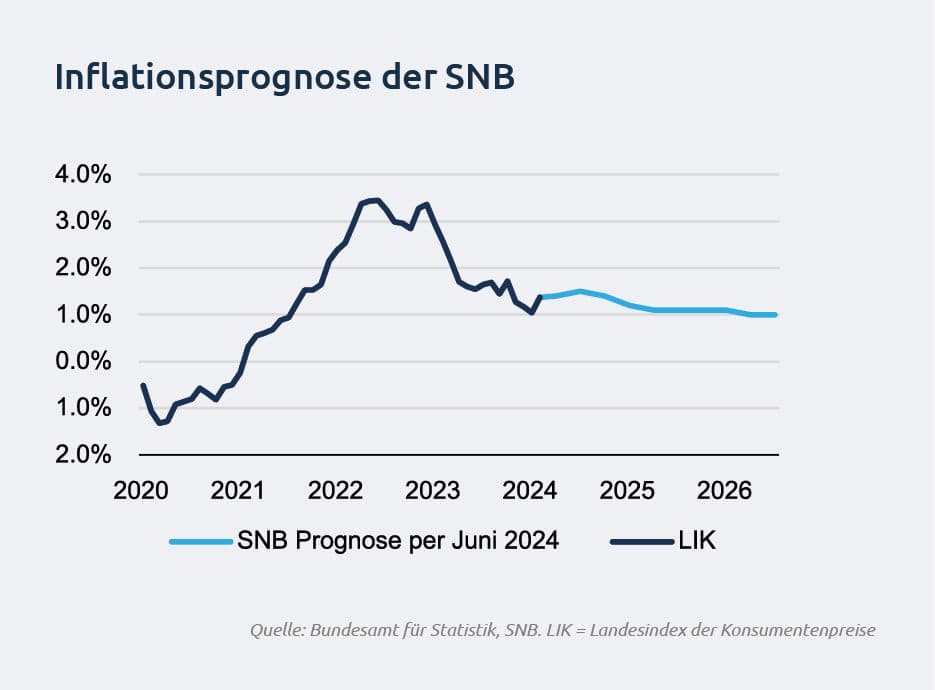

Der Entscheid der SNB und die neue bedingte Inflationsprognose der SNB lassen klar erkennen, dass das aktuelle Preisniveau und der Inflationspfad zufriedenstellend sind und konjunkturelle Impulse nun Vorrang haben.

Die Leitzinssenkung ist aus wirtschaftlicher Sicht begrüssenswert. Zum einen gilt es, durch eine höhere Zinsdifferenz zu anderen Währungspaaren eine Abschwächung des Schweizer Frankens herbeizuführen und die währungsintensiven Wirtschaftsbereiche zu stützen. Zum anderen stützt die Lockerung der Geldpolitik nicht nur die Konsumnachfrage, sondern sendet auch positive Impulse für Investitionstätigkeiten, die seit längerem stagnieren und aufgrund der Finanzierungsbedingungen und konjunkturellen Unsicherheiten verzögert werden.

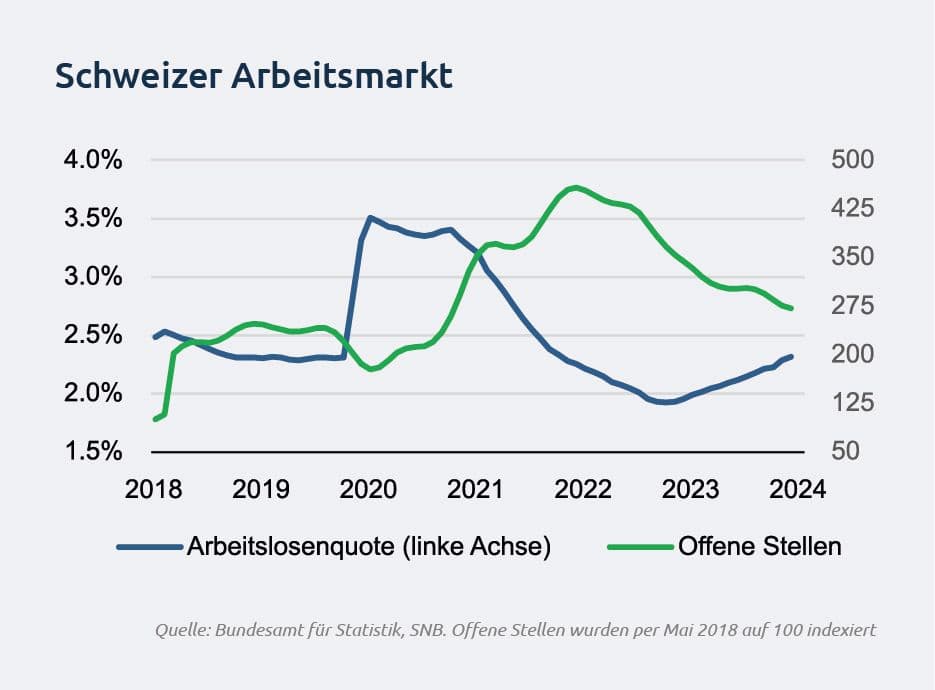

Die Folgen der restriktiven Geldpolitik machen sich auch am Arbeitsmarkt bemerkbar. So ist ein Anstieg der Arbeitslosenquote auf Vor-Pandemie-Niveau beobachtbar und die Anzahl der offenen Stellen hat deutlich abgenommen. Insgesamt hat sich der Arbeitsmarkt abgekühlt und kann zurzeit als gesund beurteilt werden. Jedoch sollte die Wirtschaft nicht länger als nötig durch restriktive geldpolitische Massnahmen belastet werden. Daher ist es angebracht, diese Effekte allmählich zu dämpfen oder vollständig aufzuheben.

Die Gestaltung des geldpolitischen Pfades der SNB im kommenden Halbjahr wird vom Inflationsdruck bestimmt. Sollte sich die wirtschaftliche Lage sowohl im Inland als auch international entspannen, wäre der Weg für eine dritte Zinssenkung im September frei. Realisieren sich jedoch die Inflationsrisiken, beispielsweise durch erhöhte Frachtkosten infolge anhaltender geopolitischer Spannungen oder durch einen Anstieg der Dienstleistungspreise aufgrund gesteigerter Konsumnachfrage, müsste die SNB entscheiden, ob die Unterstützung der Konjunktur oder die Wahrung der Preisstabilität Vorrang haben soll.

Wir betrachten eine dritte Zinssenkung im September auf 1.00% aus aktueller Sicht als Basisszenario, schliessen jedoch eine Verschiebung auf den Dezember nicht aus.

Die EZB hat sich der SNB angeschlossen und in ihrer jüngsten Sitzung mit der Lockerung ihrer Geldpolitik begonnen. Jedoch ist der Weg für weitere Zinssenkungen nicht so klar wie bei der SNB, da die Hartnäckigkeit der Inflation weiterhin besteht. Besondere Sorge bereiten die hohen Lohnwachstumsraten, die das erhoffte Tempo der geldpolitischen Lockerung erheblich bremsen. Solange keine unerwarteten konjunkturellen Einbrüche eintreten, wird die EZB in den nächsten Jahren geldpolitische Restriktionen kontrolliert und datenabhängig abbauen müssen, um die Preisstabilität mittel- und langfristig gewährleisten zu können.

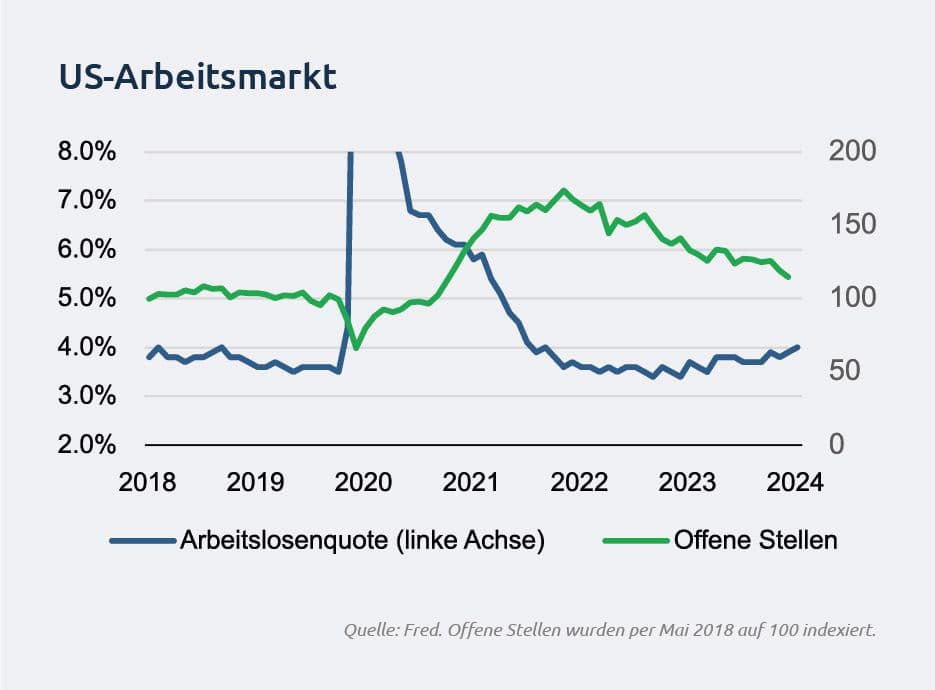

In den USA verhindern die robuste Wirtschaftsaktivität und die hartnäckige Inflation sowie die Sorge vor weiteren Inflationsschüben, dass die Fed mit Lockerungsmassnahmen beginnt. Erste Anzeichen einer Abschwächung der Wirtschaftsdynamik und der Konsumentenstimmung sind jedoch bemerkbar, und auch der Arbeitsmarkt hat sich auf das Niveau von vor der Pandemie abgekühlt. Bisher verlaufen diese Entwicklungen im gewünschten Rahmen. Solange die wirtschaftlichen Rahmenbedingungen stabil bleiben, wird die Fed eine Zinssenkung so lange aussetzen, bis die gewünschte Disinflation erreicht ist. Sollte sich die Situation jedoch verschlechtern, wird auch die Fed konjunkturelle Impulse der Preisstabilität vorziehen müssen.

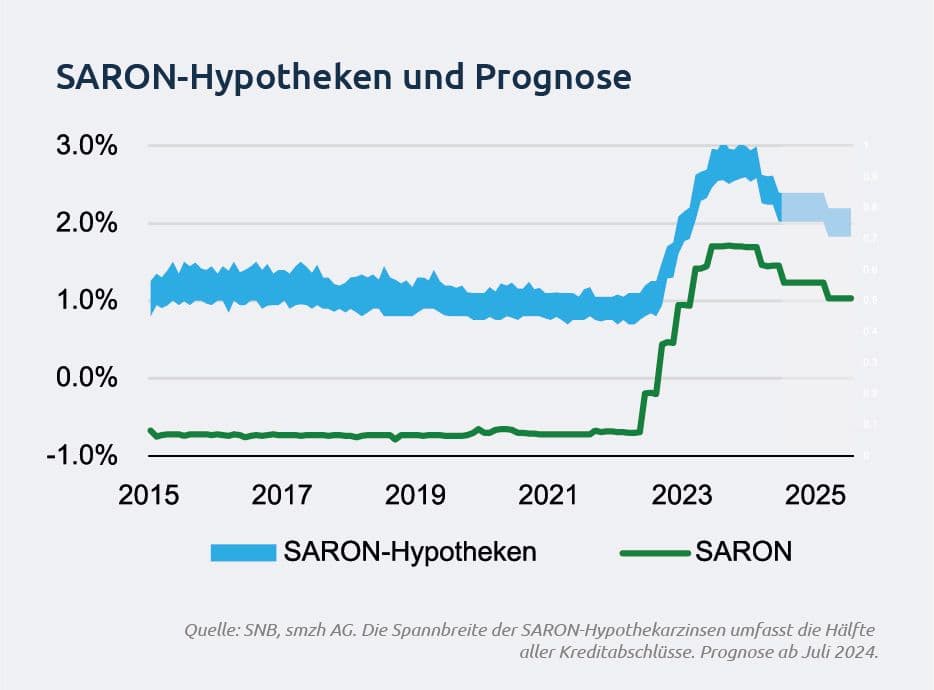

Die Hypothekarzinsen sind im Vergleich zum Vormonat stabil und unverändert geblieben. Nach dem jüngsten Zinsschritt sollten die Zinssätze von SARON- und Festhypotheken nun beide tiefer liegen und sich zunehmend angleichen. Der Zinssatz für SARON-Hypotheken dürfte, abhängig von der individuellen Kreditmarge, zwischen 1.90% und 2.20% liegen.

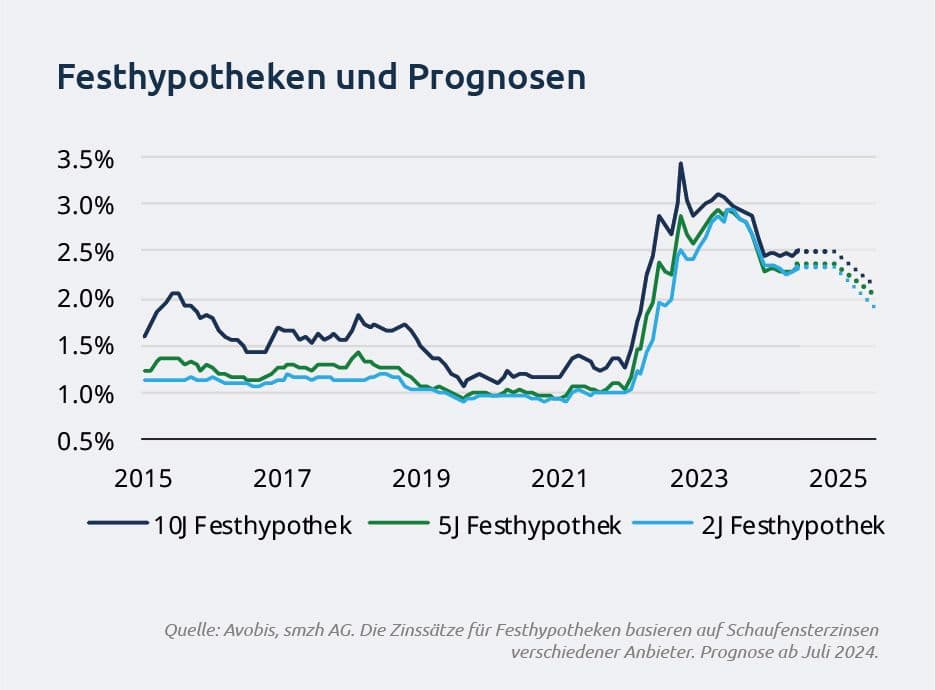

Festhypotheken dürften aufgrund der niedrigeren Marktzinsen eine leichte Korrektur nach unten erfahren. Da sich ein Grossteil der erwarteten Zinssenkungen bereits materialisiert hat, hat sich der Vorteil einer kurzfristigen Festhypothek im Vergleich zu einer SARON-Hypothek nun verringert. Da der Markt jedoch noch mindestens einen weiteren Zinsschritt einpreist, können sich kurzfristige Festhypotheken weiterhin als vorteilhaft für risikoaverse Kreditnehmende erweisen.