Diese Woche gab es in Deutschland bedeutende Entwicklungen in der Finanz- und Sicherheitspolitik, die weitreichende Reaktionen an den globalen Finanzmärkten ausgelöst haben. Der Schweizer Zins- und Hypothekarmarkt blieb dabei nicht verschont.

Was ist passiert?

Friedrich Merz, der Vorsitzende der CDU, hat einen umfassenden Plan für milliardenschwere Investitionen in die Deutsche Verteidigung und Bundeswehr vorgestellt. Dabei betonte er die Notwendigkeit, "alles Notwendige" zu tun, um Deutschlands Sicherheitsinteressen zu wahren. Diese Formulierung erinnert an die berühmten Worte von Mario Draghi, dem ehemaligen Präsidenten der Europäischen Zentralbank (EZB), der 2012 versprach, "alles Notwendige" zu tun, um den Euro zu retten. Während Draghi die finanzielle Stabilität der Eurozone durch geldpolitische Massnahmen der EZB sicherte, zielt die Ankündigung von Merz auf die Notwendigkeit einer robusteren Verteidigungspolitik in Europa durch erhöhte Staatsausgaben und eine mögliche Lockerung der Schuldenbremse ab. Dies stellt eine bedeutende Verschiebung in der deutschen Finanz- und Sicherheitspolitik dar.

Parallel dazu haben die Vorsitzenden von CDU, CSU und SPD ein beispielloses Finanzierungspaket angekündigt, das ein 500-Milliarden-Euro-Sondervermögen für die Modernisierung der Infrastruktur vorsieht. Dieses Programm zielt darauf ab, die wirtschaftliche Leistungsfähigkeit Deutschlands zu stärken und wichtige Projekte in Bereichen wie Verkehr, Digitalisierung und Energie voranzutreiben.

Der Deutsche Bundestag wird am 13. und 18. März über diese Vorschläge beraten, für deren Umsetzung eine Zweidrittelmehrheit erforderlich ist.

Diese Ankündigungen haben zu deutlichen Reaktionen an den Finanzmärkten geführt.

Anleihenmärkte

Die Zinsmärkte verzeichnen diese Woche eine erhöhte Volatilität, ausgelöst durch steigende Anleihenrenditen. Dies ist auf die Erwartungen einer erhöhten Staatsverschuldung und eines gleichzeitigen wirtschaftlichen Aufschwungs zurückzuführen, was insbesondere die längerfristigen Zinsniveaus beeinflusst. Der Anstieg der Renditen deutscher Staatsanleihen, die als Benchmark der Eurozone gelten, hat gleichzeitig zu einem weltweiten Anstieg der Anleihenrenditen geführt, da die Zinsmärkte verschiedener Länder oft miteinander korrelieren.

Devisenmärkte

Der Euro stieg diese Woche um mehr als 4% gegenüber dem US-Dollar und um fast 2% gegenüber dem Schweizer Franken und erreichte damit den höchsten Stand seit fast vier Monaten. Analysten sehen allgemein in dieser Entwicklung eine signifikante Verbesserung der Euro-Aussichten gegenüber dem Dollar. Die erwarteten Staatsausgaben verbessern die wirtschaftlichen Aussichten für die Gesamtregion in Europa und damit die Gemeinschaftswährung.

Aktienmärkte

Der deutsche Leitindex DAX verzeichnete im Wochenverlauf einen Anstieg von fast 3%. Auch andere europäische Aktienmärkte reagierten positiv. Europäische Aktien haben im Jahresverlauf bereits eine Wiederbelebung erlebt und ihre globalen Pendants übertroffen. Optimismus hinsichtlich der Unternehmensgewinne, eine unterstützende Zentralbankpolitik und der Bewertungsabschlag im Vergleich zu US-Aktien – insbesondere im Vergleich zu den Haupttreibern der technologischen Innovation auf dem US-Markt, den sogenannten "Magnificent-7" (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) – haben dazu geführt, dass Marktteilnehmende diese Aussichten den Risiken potenzieller US-Zölle vorziehen. Darüber hinaus hebt die Möglichkeit eines Waffenstillstands in der Ukraine die Stimmung. Wie wir in unserem aktuellen Investment Guide berichtet haben, deutet diese Verstärkung der positiven Faktoren darauf hin, dass europäische Aktien selbst in einem herausfordernden makroökonomischen Umfeld das Potenzial haben, andere Märkte zu übertreffen.

Implikationen für Schweizer Hypothekarschuldner

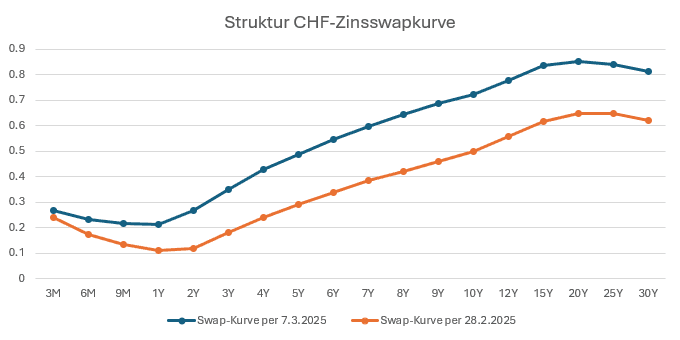

Als direkte Folge der Entwicklungen in Deutschland und dem damit verbundenen Anstieg der europäischen Anleiherenditen hat sich die Zinskurve in der Schweiz um 0.1% bis 0.25% nach oben verschoben, was auch zu entsprechenden Anpassungen der Zinssätze für Hypotheken führen dürfte. Sollte die Schweizerische Nationalbank (SNB) den Leitzins in ihrer Sitzung am 20. März senken, könnten SARON-Hypotheken wieder günstiger werden. Der Spielraum für tiefere Zinsen bei Festhypotheken ist jedoch weitgehend ausgeschöpft, wie wir bereits in unserer aktuellen Einschätzung zum Zins- und Hypothekarmarkt festgehalten haben. Daher könnte der gegenwärtige Zeitpunkt eine gute Gelegenheit für den Abschluss von Festhypotheken darstellen.