Europäische Aktien übernehmen das Steuer von den Magnificent-7

Sechs Wochen nach Beginn seiner zweiten Amtszeit sorgen die politischen Massnahmen von Präsident Trump weiterhin für Unsicherheit an den Finanzmärkten. Im Gegensatz zu seiner ersten Amtszeit, die von aggressiven Massnahmen geprägt war, scheint sein derzeitiger Ansatz eher auf die Drohung mit schweren, transformativen Massnahmen als auf deren sofortige Umsetzung zu setzen. Dennoch stellen seine unvorhersehbaren Handlungen und Rhetorik die Markterwartungen auf die Probe. Diese Volatilität beschränkt sich nicht nur auf die Finanzmärkte; Trump’s Ansatz formt die multipolare globale Landschaft neu und stört traditionelle Allianzen und wirtschaftliche Gleichgewichte weltweit.

Insbesondere Europa sieht sich unerwartet durch jüngste geopolitische Entwicklungen an den Rand gedrängt, was seinen Einfluss in der aufstrebenden internationalen Ordnung schmälert. Der alte Kontinent kämpft bereits mit mehreren Problemen, wie schleppendem Wirtschaftswachstum, nachlassender Wettbewerbsfähigkeit und politischen Herausforderungen in wichtigen Ländern wie Deutschland und Frankreich, sowie Unsicherheiten bezüglich möglicher US-Strafzöllen. Verschärft werden diese Herausforderungen durch unmissverständliche Signale der Vereinigten Staaten, Europas militärische Sicherheitsverantwortung nicht weiter tragen zu wollen. Diese Verschiebung erfordert eine Neubewertung der strategischen Position und Verteidigungspolitik Europas im neuen globalen Kontext.

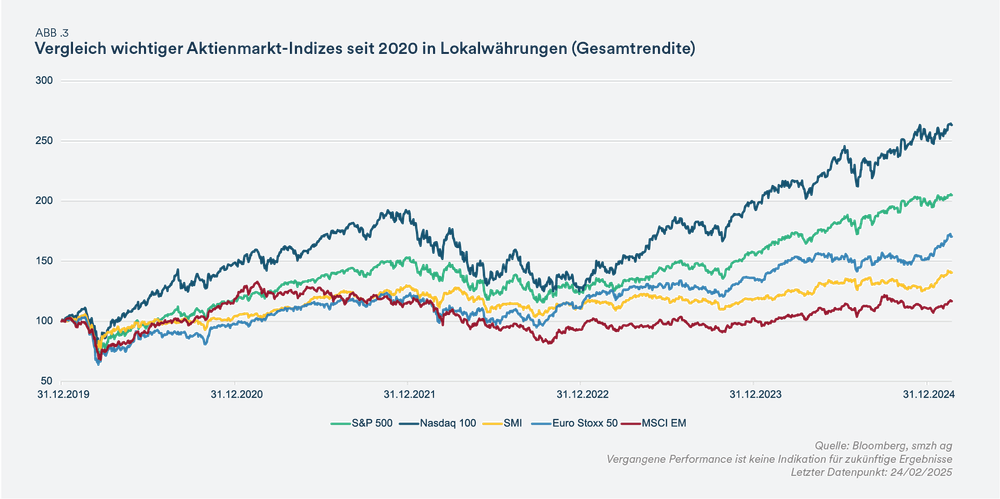

Trotz dieser strukturellen Gegenwinde haben europäische Aktien im Jahr 2025 eine Wiederbelebung erlebt und ihre globalen Pendants im Jahresverlauf übertroffen. Optimismus hinsichtlich der Unternehmensgewinne, eine unterstützende Zentralbankpolitik und der Bewertungsabschlag im Vergleich zu US-Aktien – insbesondere im Vergleich zu den Haupttreibern der technologischen Innovation auf dem US-Markt, den sogenannten "Magnificent-7" (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) – haben dazu geführt, dass Marktteilnehmende diese Aussichten den Risiken potenzieller US-Zölle vorziehen. Darüber hinaus hebt die Möglichkeit eines Waffenstillstands in der Ukraine die Stimmung. Diese Verstärkung der positiven Faktoren deutet darauf hin, dass europäische Aktien selbst in einem herausfordernden makroökonomischen Umfeld das Potenzial haben, die anderen Märkte zu übertreffen.

Für InvestorInnen stellen diese Entwicklungen sowohl Herausforderungen als auch Chancen dar. In erster Linie bleibt der Fokus auf ein diversifiziertes Portfolio unerlässlich, um potenziell volatile Märkte zu navigieren. Gleichzeitig schaffen strukturelle Veränderungen weiterhin Chancen, die unabhängig von kurzfristigen Entwicklungen bestehen bleiben.

Wir wünschen Ihnen eine inspirierende Lektüre.

Gzim Hasani, CEO

Bekim Laski, CFA, Chief Investment Officer