Trumponomics 2.0 und DeepSeek’s plötzlicher Ruhm

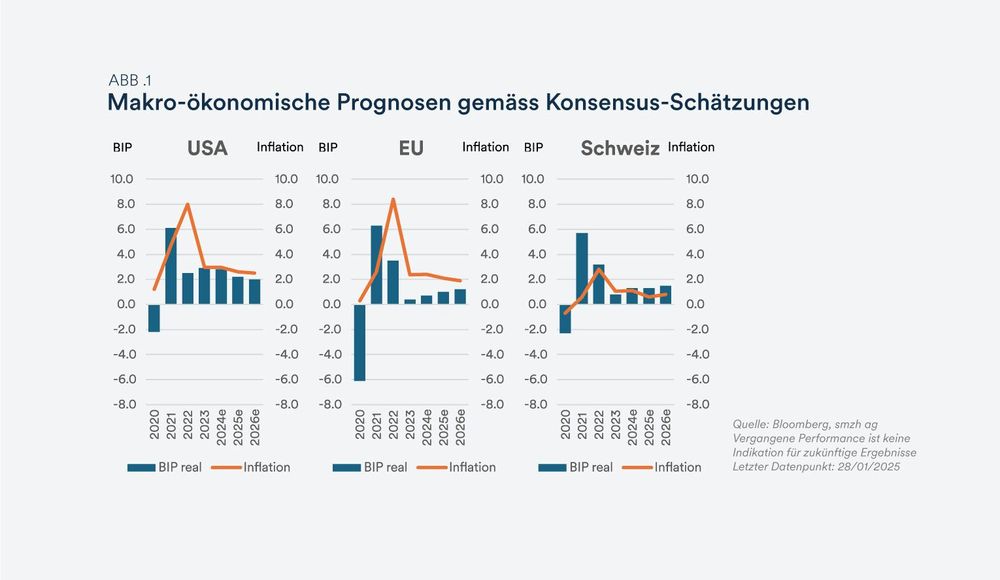

Das Jahr 2025 hat an den globalen Finanzmärkten mit voller Dynamik begonnen, in der die Vereidigung von Donald Trump für seine zweite Amtszeit als Präsident der Vereinigten Staaten im Mittelpunkt steht. Die neue wirtschaftliche Agenda seiner Regierung, oft als «Trumponomics 2.0» bezeichnet, prägt die Erwartungen und Stimmung der Marktteilnehmer. Potenzielle Steuersenkungen, Veränderungen in den Handelsbeziehungen und regulatorische Anpassungen könnten langfristige Auswirkungen auf das Wirtschaftswachstum, die Unternehmensgewinne, die Inflation und die Geopolitik haben. Während sich die Märkte an diese sich entwickelnden Themen anpassen, bleibt der Balance-Akt der US-Zentralbank (US Fed) zwischen Inflation und Zinspolitik ein zentrales Thema an den Finanzmärkten.

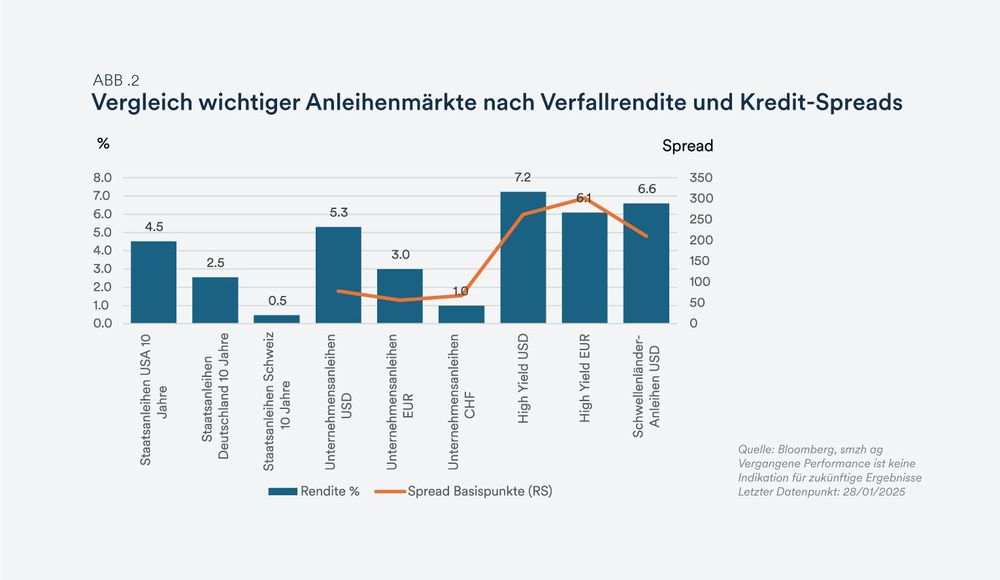

Gleichzeitig ziehen steigende Renditen von US-Staatsanleihen Aufmerksamkeit auf sich. Diese Renditen bewegen sich auf Niveaus zu, die seit fast zwei Jahrzehnten nicht mehr gesehen wurden. Sie spiegeln die sich ändernden wirtschaftlichen Bedingungen und die veränderten Erwartungen der Investoren wider. In einer Welt, in der höhere Zinssätze länger anhalten könnten als erwartet, könnte dies potenziell zu Verschiebungen in der Kapitalallokation der Anleger führen.

Inmitten dieser makroökonomischen Verschiebungen hat das Aufkommen von DeepSeek eine zusätzliche Komplexität herbeigeführt. Das bis anhin wenig bekannte chinesische KI-Unternehmen machte Schlagzeilen, indem es behauptete, in nur zwei Monaten einen kostengünstigen Chatbot mit weniger leistungsfähigen Chips gebaut zu haben. Während Zweifel an den vollen Fähigkeiten seiner Technologie bestehen bleiben, schürte die Ankündigung Bedenken über die Nachhaltigkeit der KI-Investitionen und die Notwendigkeit teurer Hochleistungsrechner und damit verbunden auch über die hohen Gewinnerwartungen der führenden Unternehmen in diesem Bereich. Es gibt aber auch einen positiven Blickwinkel: Wettbewerb bietet das Potenzial, Innovationen voranzutreiben.

Während die Finanzmärkte eine Periode erhöhter geopolitischer Unsicherheit durchlaufen, scheinen die Investoren zunehmend optimistischere Szenarien einzupreisen. Obwohl dieser Schwung anhalten könnte, legt die Geschichte nahe, dass Vorsicht geboten ist. Wie in unserem Anlageausblick zu Beginn dieses Jahres hervorgehoben, könnte dieses Umfeld zu einer volatilen und gemischten Marktperformance in der ersten Jahreshälfte führen, gefolgt von einer Erholung im weiteren Jahresverlauf.

Marktkorrekturen entstehen jedoch oft aus unerwarteten Gründen und nicht aus vorherkalkulierbaren Risiken. In der Tat sollte eine solche eventuelle Korrektur als gesunde Konsolidierung und nicht als grösserer Abschwung betrachtet werden. Dank soliden Fundamentaldaten, die das ganze Jahr über bestehen bleiben sollten, entstehen dadurch gute Kaufgelegenheiten, die Investoren sorgfältig in Betracht ziehen sollten.

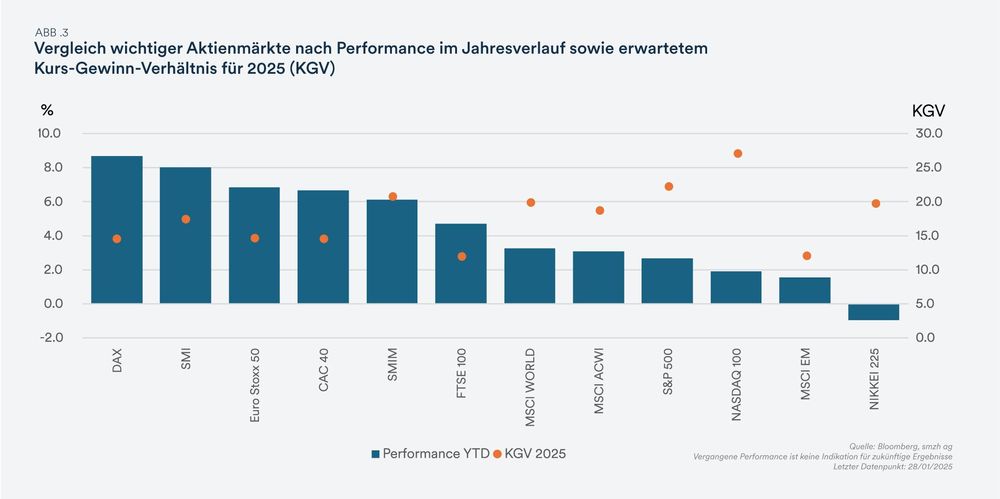

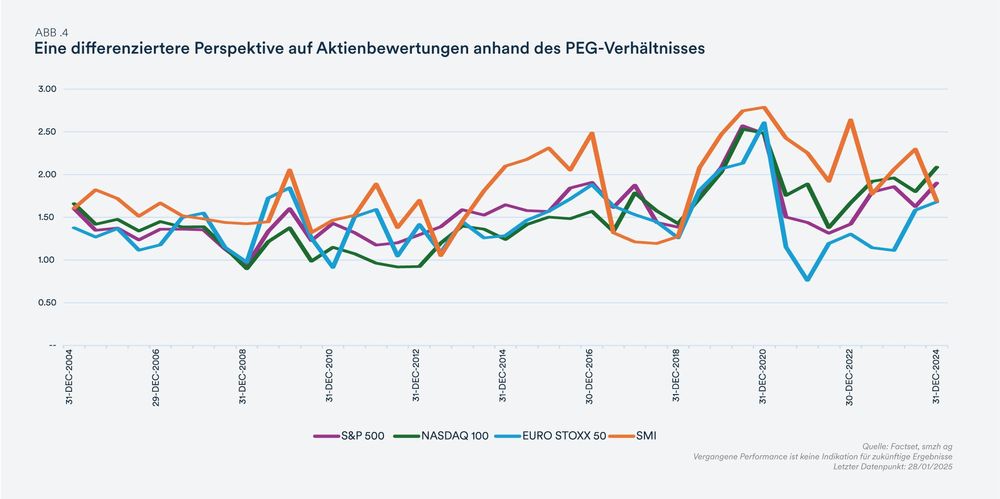

Um auf das Thema der Bewertungen der Aktienmärkte zurückzukommen: Die derzeit historisch hohen Kurs-Gewinn-Verhältnisse der US-Aktienmärkte haben eine intensive Debatte unter Investoren ausgelöst, ob der Markt überbewertet ist. Anstatt die aktuellen KGV-Kennzahlen mit historischen Werten zu vergleichen, ermutigen wir Investoren, auch alternative Methoden in Betracht zu ziehen, welche die sich verändernde Sektor-Dynamik innerhalb der Aktienmärkte besser berücksichtigen. Dieses Thema behandeln wir ausführlich in unserem Sonderbeitrag.

Wir wünschen Ihnen eine inspirierende Lektüre und freuen uns darauf, Ihre Fragen oder Anliegen in einem persönlichen Gespräch zu thematisieren.

Freundliche Grüsse

Bekim Laski, CFA

Chief Investment Officer