Executive Summary

Zinsmarkt: Mit der jüngsten Leitzinssenkung hat sich die Zinsstrukturkurve nahezu vollständig normalisiert. Im Zuge der geopolitischen Spannungen im Nahen Osten sind die Zinsen zuletzt leicht angestiegen. In den kommenden Wochen dürfte sich die Kurve jedoch wieder etwas nach unten bewegen.

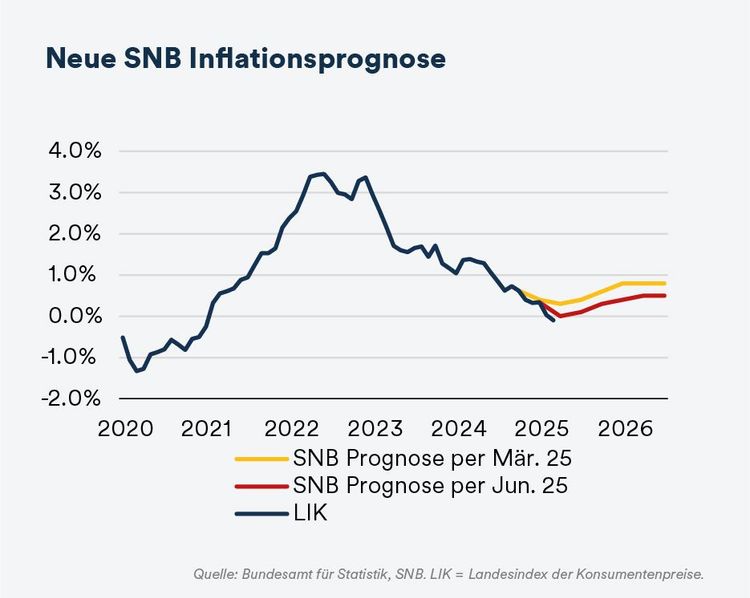

Geldpolitik: Die Konjunkturaussichten haben sich sowohl global als auch in der Schweiz weiter eingetrübt. Erwartet wird ein schwächeres Wachstum, begleitet von einer Abschwächung am Arbeitsmarkt. Sollten sich die Risiken weiter verdichten und der Inflationsdruck nochmals abnehmen, könnte die SNB als Massnahme im September den nächsten Schritt setzen, nämlich eine Rückkehr zu einem negativen Leitzins.

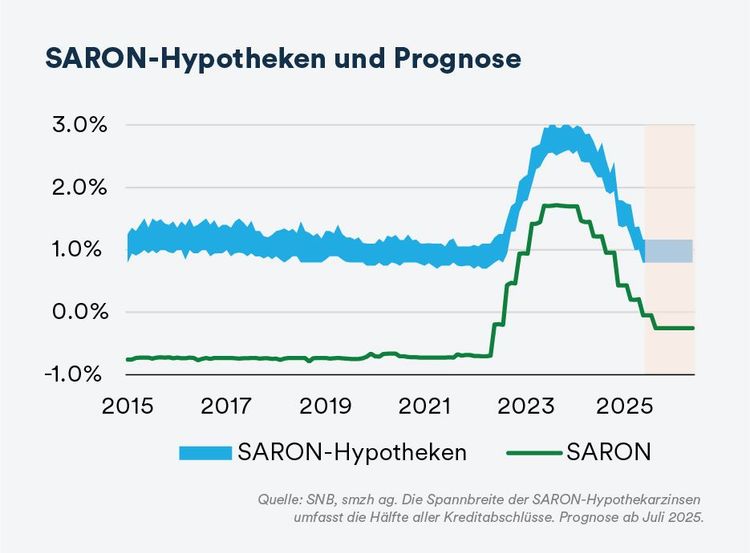

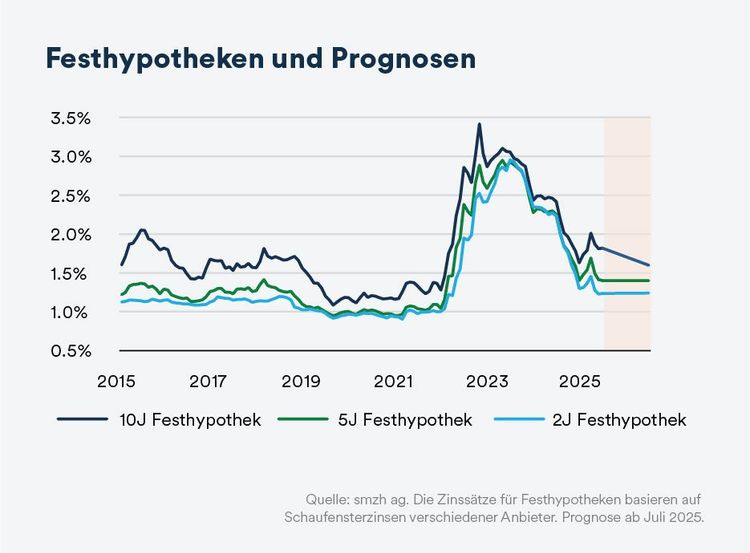

Hypothekarzinsen: Bei SARON-Hypotheken ist der Tiefpunkt erreicht. Weitere Leitzinssenkungen entlasten Kreditnehmende nicht mehr, da ein negativer SARON nicht weitergegeben wird. Festhypotheken zeigen sich aktuell über alle Laufzeiten hinweg attraktiv, doch ein Abwärtspotenzial ist kaum vorhanden. Lediglich für lange Laufzeiten erwarten wir leicht tiefere Konditionen.

Zinsmarkt

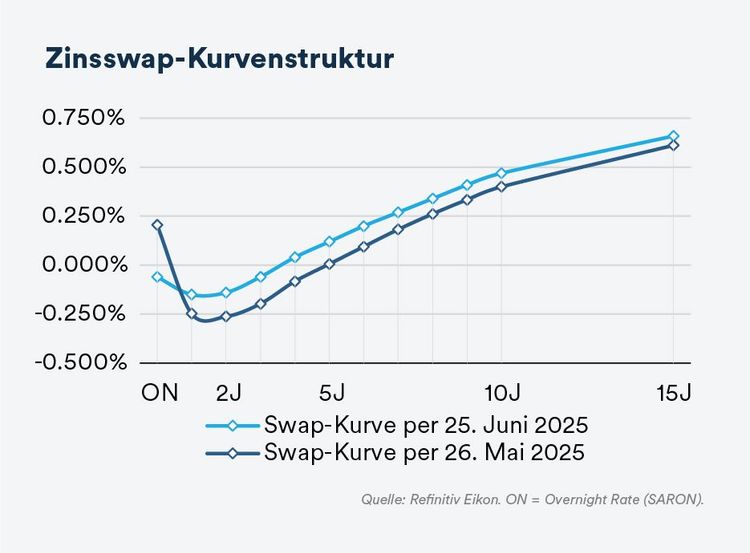

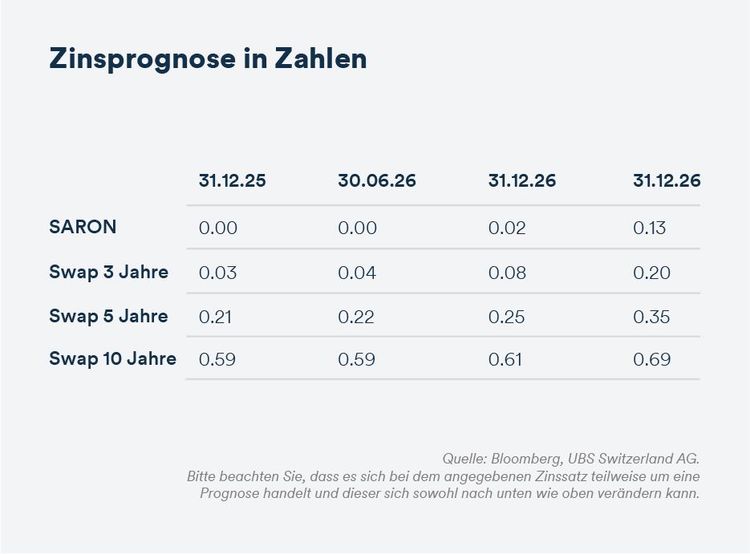

Die SNB verzichtet vorerst auf eine Rückkehr zu Negativzinsen und senkt den Leitzins stattdessen auf 0.00%. Damit liegt der SARON mit –0.05% erstmals seit fast drei Jahren wieder unter null. Die Zinsswapkurve hat sich nahezu vollständig normalisiert und verläuft mit zunehmender Laufzeit wieder steigend.

Im Vergleich zum Vormonat liegt die gesamte Kurve etwas höher. Ausschlaggebend dafür dürften geopolitische Risikoprämien sein: Der Konflikt zwischen Iran und Israel hatte zeitweise die Sorge genährt, steigende Ölpreise könnten die globalen Inflationsrisiken erneut befeuern. Da sich dieses Szenario bislang nicht bewahrheitet hat und sich die Lage zuletzt entspannt hat, spricht vieles dafür, dass die Kurve in den kommenden Wochen wieder abflacht, mit leicht sinkenden Swap-Sätzen entlang aller Laufzeiten.