Executive Summary

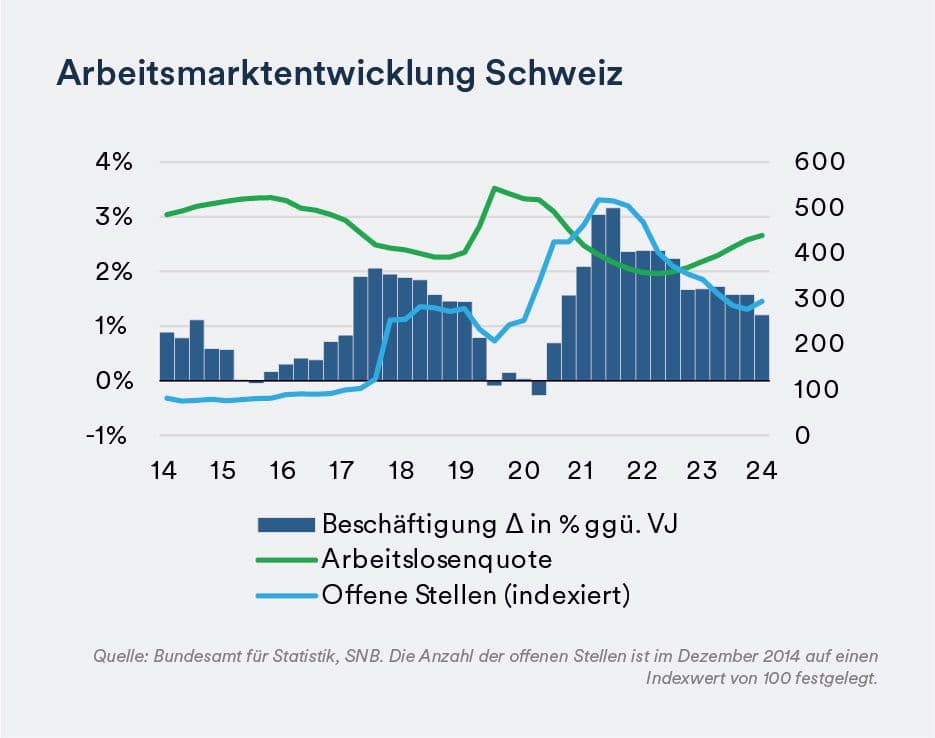

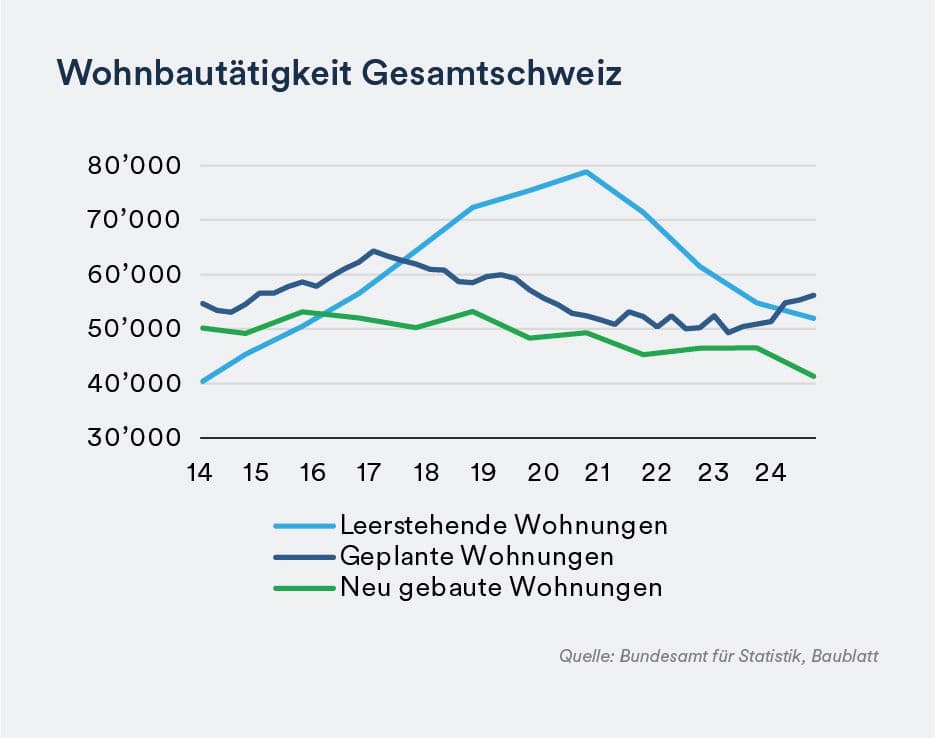

Marktumfeld: Die Nachfrage nach Immobilien steigt spürbar – sowohl im Bereich Wohneigentum als auch bei Anlageobjekten. Gleichzeitig nimmt die Bauaktivität wieder zu, und auch der Transaktionsmarkt für Immobilienanlagen erhält deutliche Impulse.

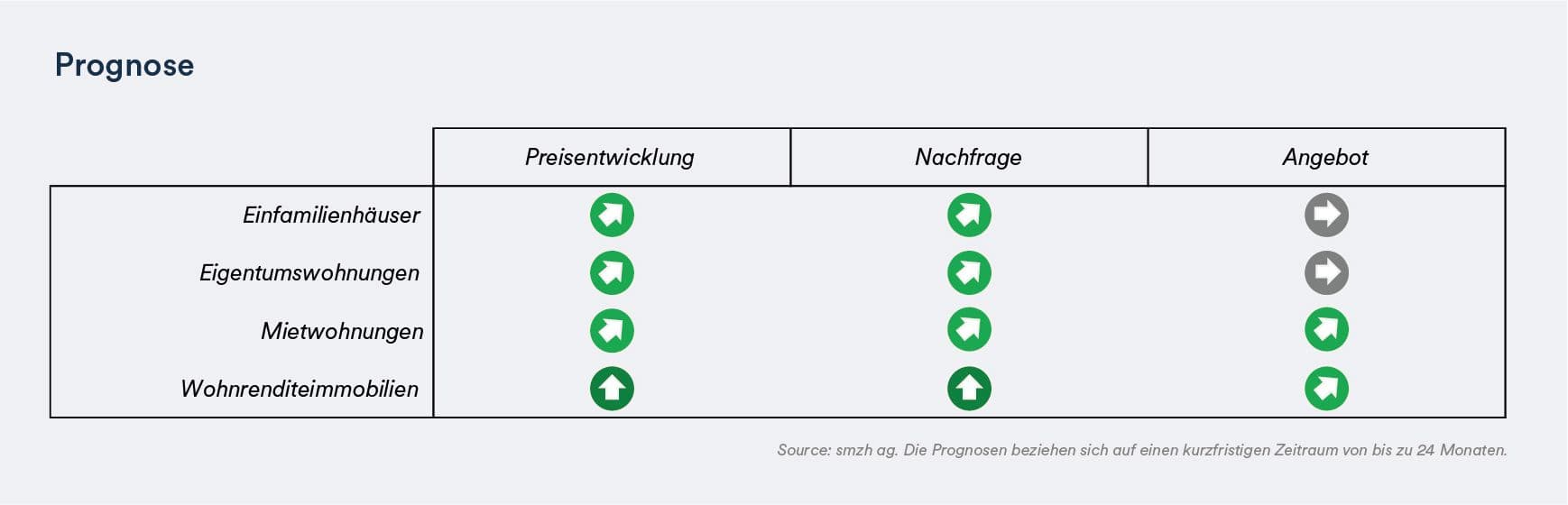

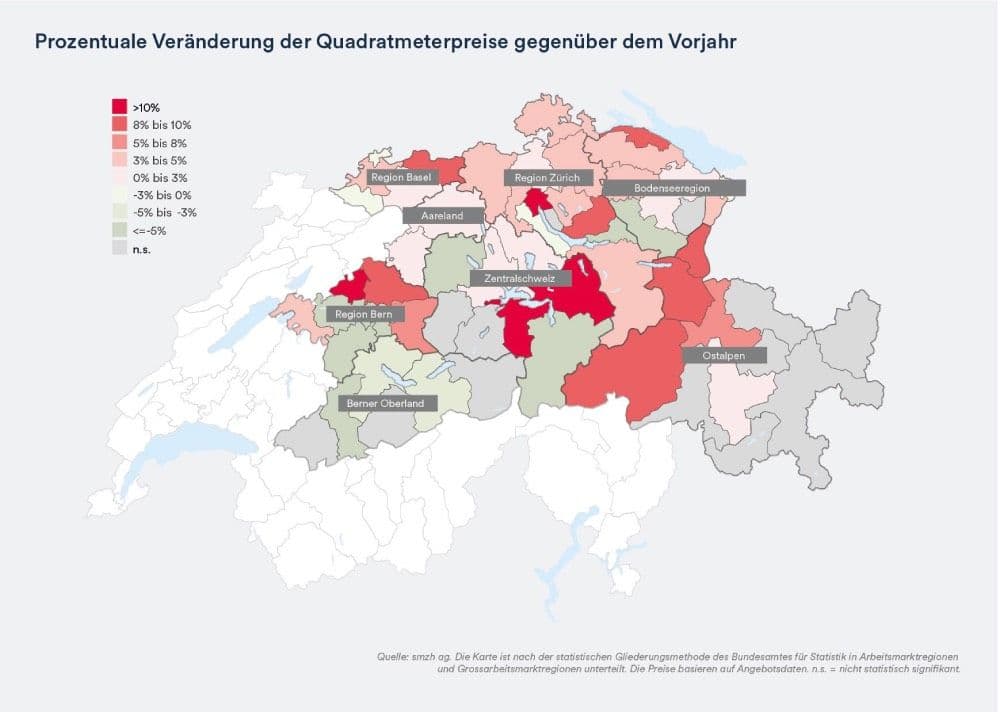

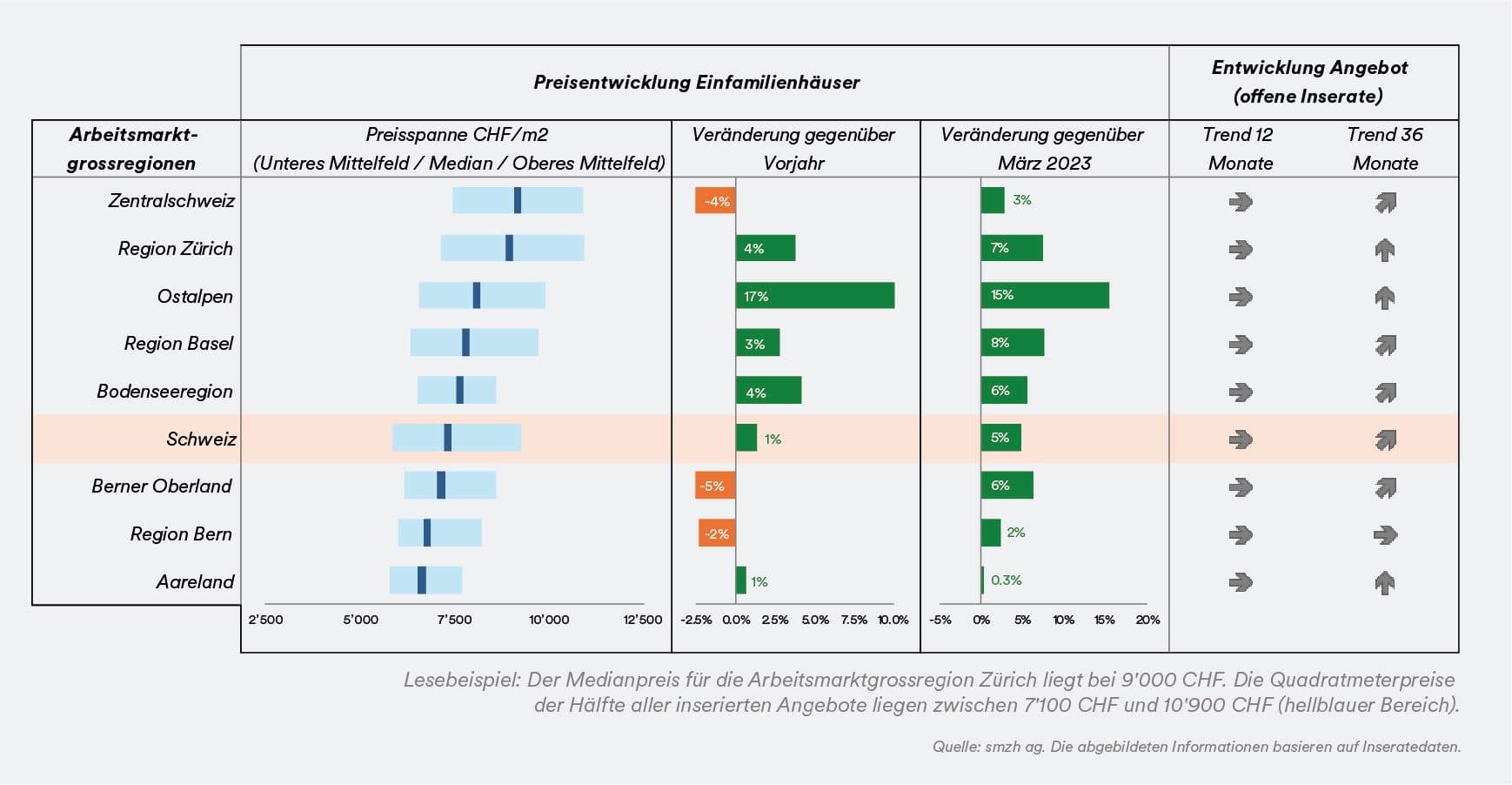

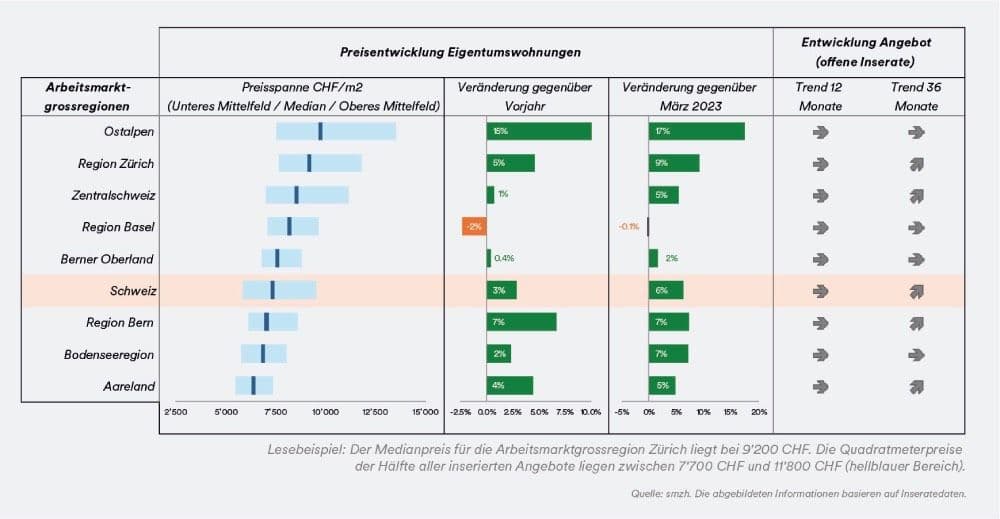

Marktsegment Eigenheim: Der Erwerb von Wohneigentum ist wieder günstiger als das Mieten, was die Nachfrage spürbar ansteigen lässt. Damit einher geht eine höhere Preisbereitschaft, sichtbar in der Zunahme an Handänderungen und dem Anstieg der Transaktionspreisindizes.

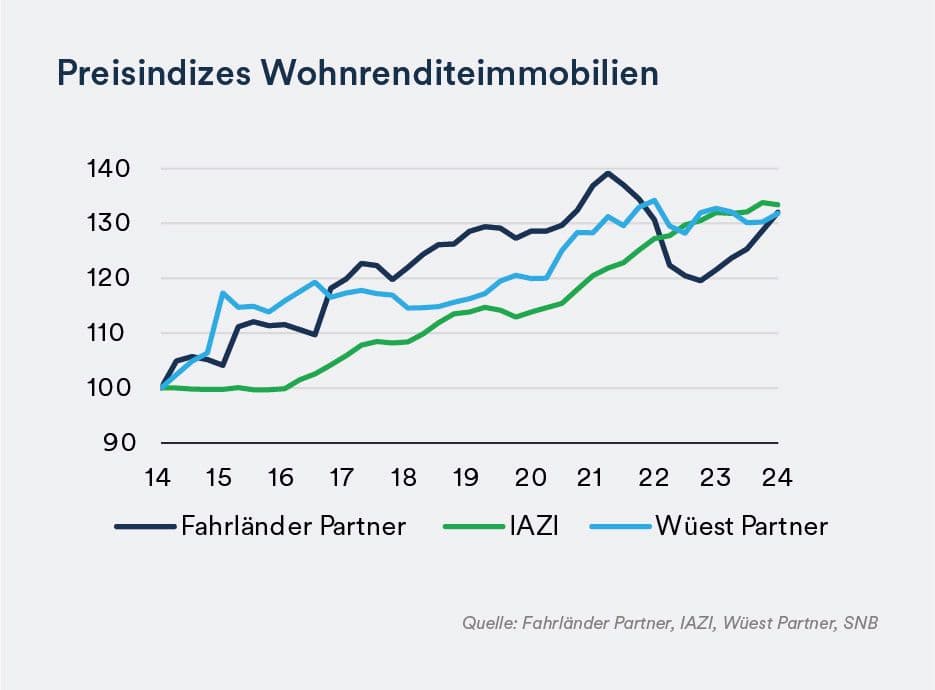

Marktsegment Renditeimmobilien: Institutionelle Investoren streben gefüllte Akquisitionspipelines an und befinden sich in einem regelrechten Wettlauf um Investorenkapital. Die sehr hohe Nachfrage übertrifft jedoch das Angebot an geeigneten Objekten. Entsprechend ist nicht nur mit einer erhöhten Transaktionsaktivität zu rechnen, sondern auch mit einer steigenden Preisbereitschaft auf der Käuferseite.

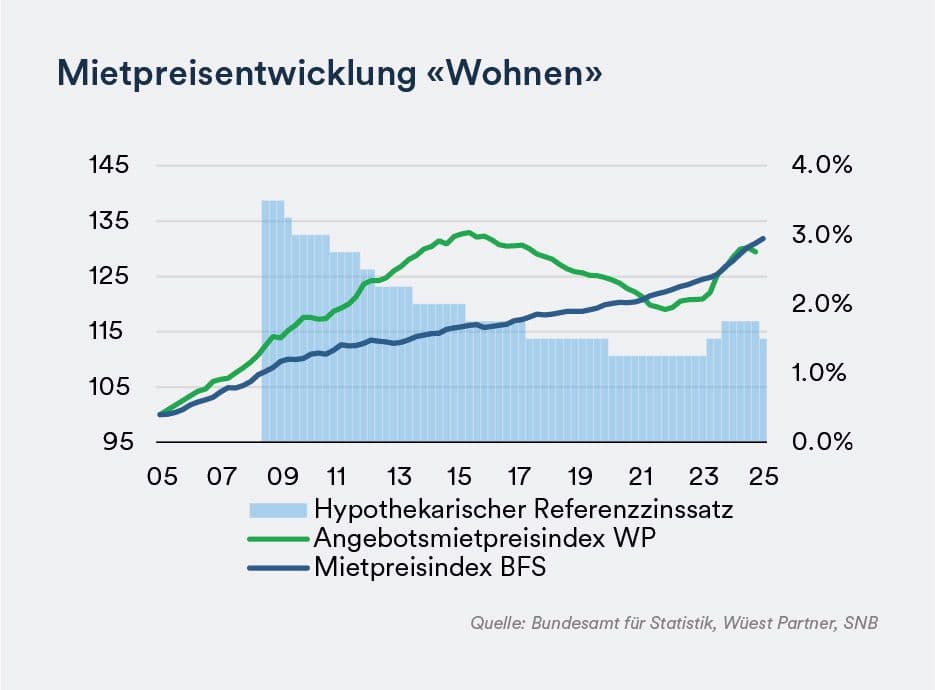

Marktsegment Mieten: Der hypothekarische Referenzzinssatz ist wie erwartet von 1.75% auf 1.50% gesunken. Viele Mietende haben damit Anspruch auf eine Mietzinsreduktion von rund 3%. Die Angebotsmieten hingegen verharren derzeit auf hohem Niveau.