Einleitung

Haben Sie sich auch schon gefragt, ob Kryptowährungen wie Bitcoin und Ether in Ihr Anlageportfolio passen könnten? Sind diese der Schlüssel zur Diversifikation, die Ihr Portfolio braucht, oder einfach nur eine wilde Achterbahnfahrt?

In den letzten Jahren haben sich Kryptowährungen, allen voran Bitcoin, von einem obskuren Experiment zu einem globalen Phänomen entwickelt. Besonders im Jahr 2024, und insbesondere seit den US-Wahlen, erlebten Kryptowährungen einen beeindruckenden Aufschwung. Grosse Investoren strömten in Bitcoin-ETFs, was zeigt, dass das Interesse an digitalen Währungen wächst. Die Aussicht auf eine Lockerung von Regulierungen und die mögliche Einführung von Bitcoin-Reserven in den USA steigert das Vertrauen der Investoren weiter. Viele glauben, dass Bitcoin bald eine wichtige Rolle im globalen Finanzsystem einnehmen könnte.

Bitcoin und Ethereum/Ether: Unterschiede und Gemeinsamkeiten

Um die Frage zu beantworten, ob Kryptowährungen wie Bitcoin und Ether in ein Portfolio passen, sollten wir zunächst die Unterschiede und Gemeinsamkeiten dieser beiden digitalen Währungen beleuchten. Bitcoin und Ether sind die bekanntesten digitalen Währungen, haben aber unterschiedliche Zwecke. Bitcoin wurde 2009 eingeführt und ist, vereinfacht gesagt, als digitales Peer-to-Peer-Zahlungssystem entwickelt, das ohne zentrale Autorität funktioniert. Es basiert auf einer Blockchain, einer dezentralen, öffentlichen Datenbank, die alle Transaktionen aufzeichnet. Befürworter sehen Bitcoin als “digitales Gold”, als Schutz vor Inflation und als Antwort auf das Misstrauen gegenüber traditionellen Währungen und Zentralbanken. Sie schätzen die Dezentralisierung und die begrenzte Menge an Bitcoins, was es zu einem Wertaufbewahrungsmittel mache.

Ethereum wurde 2015 eingeführt und ist, vereinfacht gesagt, eine Plattform auf Blockchain, auf der beispielsweise Programme und Verträge erstellt werden können. Befürworter von Ethereum schätzen die Vielseitigkeit der Plattform, die viele verschiedene Anwendungen ermöglicht, wie zum Beispiel digitale Kunst, Finanzdienste und dezentrale Applikationen (dApps). Ether (ETH) ist die Kryptowährung, die verwendet wird, um Transaktionen auf der Ethereum-Plattform abzurechnen.

Die Portfolio-Frage: Diversifikation oder Spekulation?

Die Eigenheiten von Bitcoin und Ether geben einen ersten Hinweis darauf, wie unterschiedlich ihre Rollen in einem Anlageportfolio sein könnten. Doch sind sie auch sinnvoll oder bloss spekulativ? Sollten diese als ernsthafte Anlageform betrachten werden oder sind es nur spekulative Investments? Kritiker wie Warren Buffett lehnen Kryptowährungen generell ab. Sie argumentieren, dass diese keinen inneren Wert besitzen und eher spekulative Vermögenswerte als sinnvolle Investitionen darstellen. Mit der steigenden Akzeptanz bei grossen Investoren, der zunehmenden Marktliquidität und unterstützenden Regulierungen ist diese Debatte aktueller denn je.

Sind Kryptowährungen das fehlende Puzzleteil in Ihrem Portfolio? Lassen Sie uns gemeinsam die Potenziale und Risiken analysieren. Die folgenden Analysen sind fundiert, aber stellenweise technisch und komplex – bleiben Sie aber gespannt, es lohnt sich.

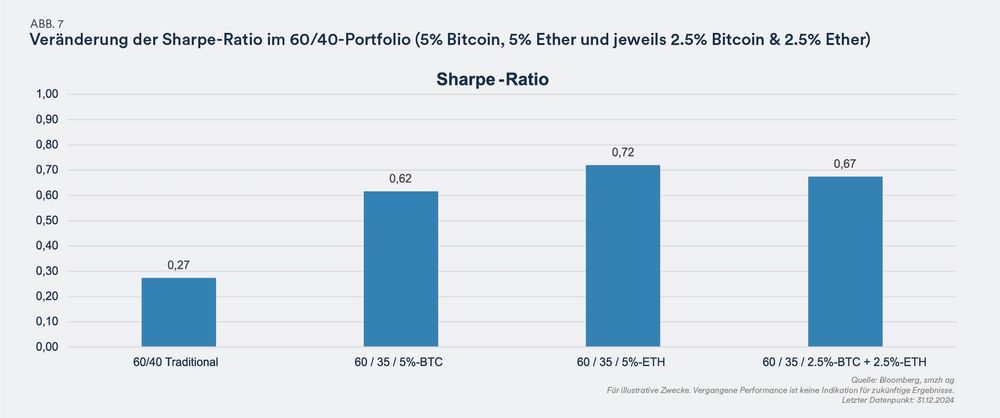

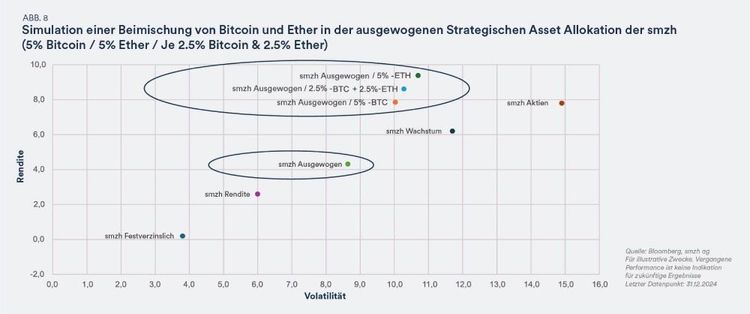

Um der Frage nachzugehen, ob Kryptowährungen in einem diversifizierten Anlageportfolio einen Mehrwert bieten, können traditionelle Portfoliotheorien helfen, die Chancen und Risiken besser einzuschätzen.

Performance und Volatilität

Analyse der historischen Rendite und Preisschwankungen

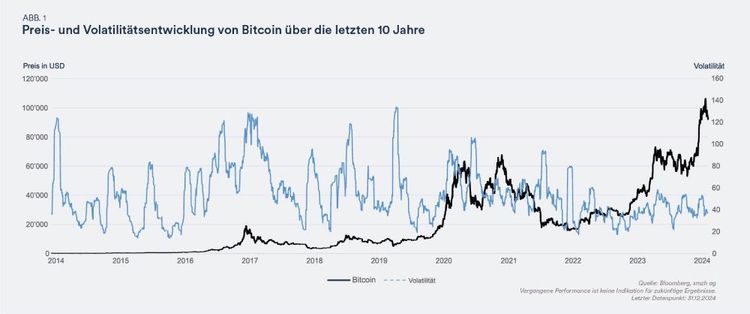

Als erstes betrachten wir die Preisentwicklung dieser beiden Kryptowährungen sowie deren Preisschwankungen seit deren Einführung. Der Bitcoin-Preis hat sich in den letzten zehn Jahren von beinahe Null auf einen Wert von über USD 100’000 entwickelt. Eine Analyse der historischen Daten zeigt, dass Bitcoin über diesen Zeitraum äusserst hohen Kursschwankungen unterworfen war. So bewegte sich die 30-tägige Volatilität(1) in einer Spanne von 20% bis 140%, was Bitcoin zu einem der volatilsten Anlageinstrumente macht. Dennoch wurden diese Schwankungen durch überdurchschnittliche Renditen möglicherweise kompensiert.