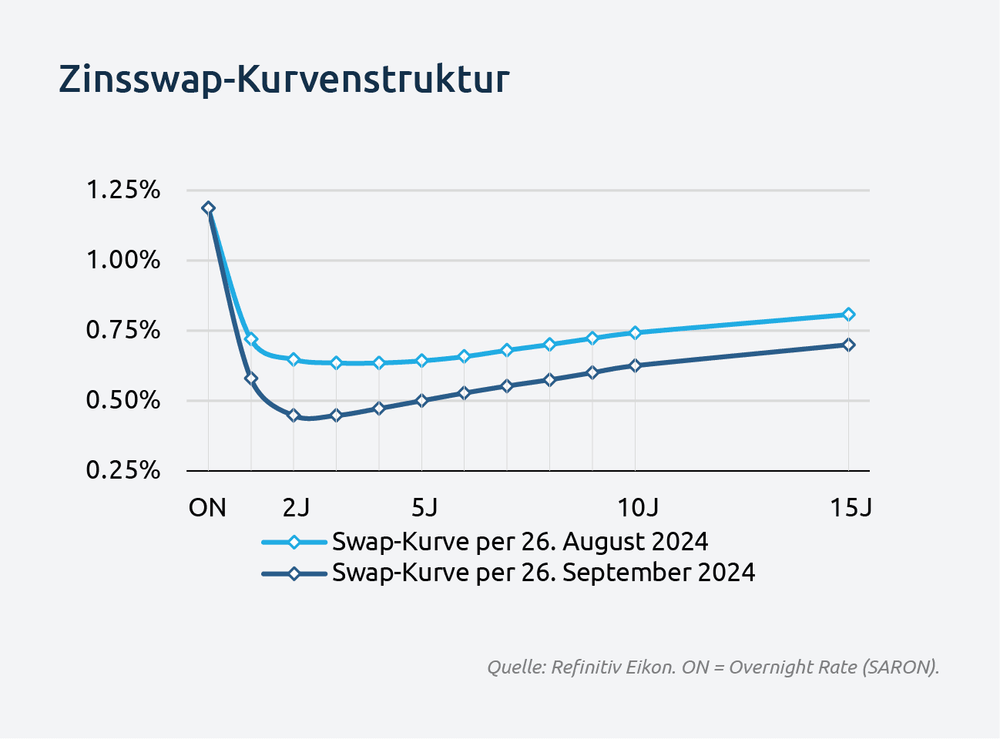

In ihrer aktuellen geldpolitischen Lagebeurteilung hat die SNB den Leitzins um 0.25% auf 1.00% gesenkt. Trotz dieser Massnahme bleibt die Zinskurve invers, da der zweijährige Swap-Satz mittlerweile auf 0.45% und der zehnjährige auf 0.62% gefallen sind. Der Abwärtstrend bei den Marktzinsen, der bereits in den Wochen vor der Zinssenkung einsetzte, setzt sich mit diesem Entscheid weiter fort.

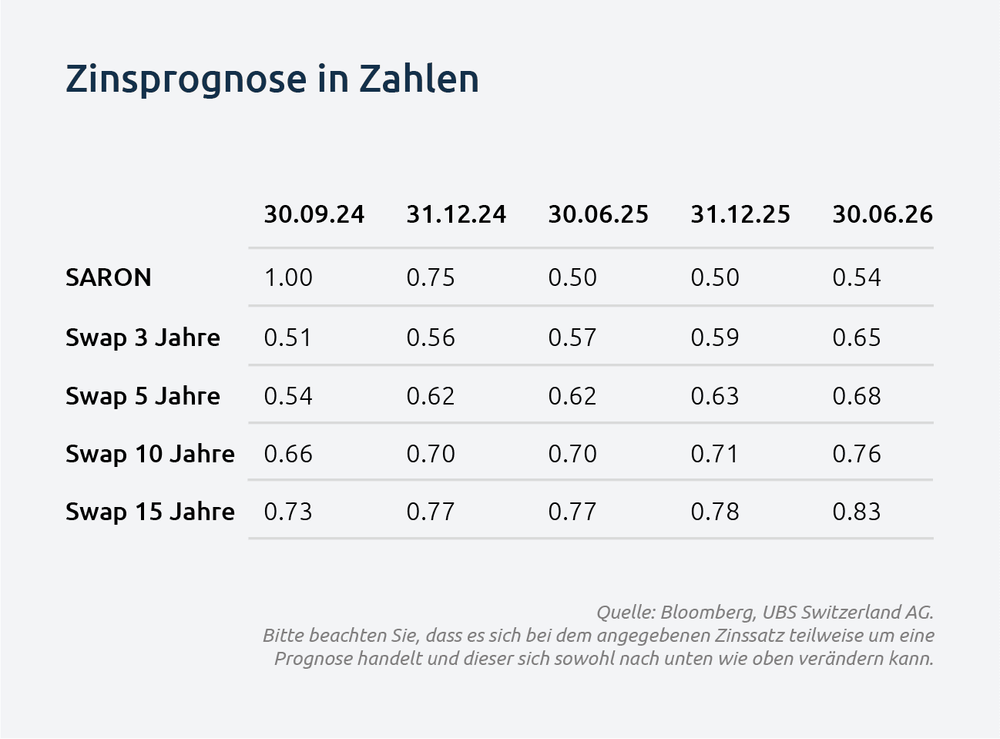

Der Markt sieht für die SNB weiterhin Spielraum für Zinssenkungen, was sich in den niedrigen Zinsen im kurzen und mittleren Laufzeitbereich widerspiegelt. Zinssenkungen um jeweils 0.25% sind für Dezember und März vorgesehen, und auch für Juni wird eine substanzielle Wahrscheinlichkeit für eine weitere Reduktion erwartet.

Seit Jahresbeginn wird die Volatilität der Zinskurve vor allem von den Erwartungen künftiger Zinsschritte getrieben. Drei weitere Zinssenkungen, zusätzlich zu den bereits erfolgten drei, erscheinen jedoch ambitioniert. Dies deutet darauf hin, dass der Raum für eine signifikante weitere Abwärtsbewegung der Zinskurve begrenzt ist.

Die SNB liess sich nicht vom starken Zinsschritt der Fed um 0.50% beeinflussen und entschied sich stattdessen für eine moderate Senkung um 0.25%. Gleichzeitig senkte sie ihre Inflationsprognose im Vergleich zur Juni-Vorhersage deutlich und deutete an, dass in den kommenden Quartalen weitere Zinsanpassungen wahrscheinlich sind.

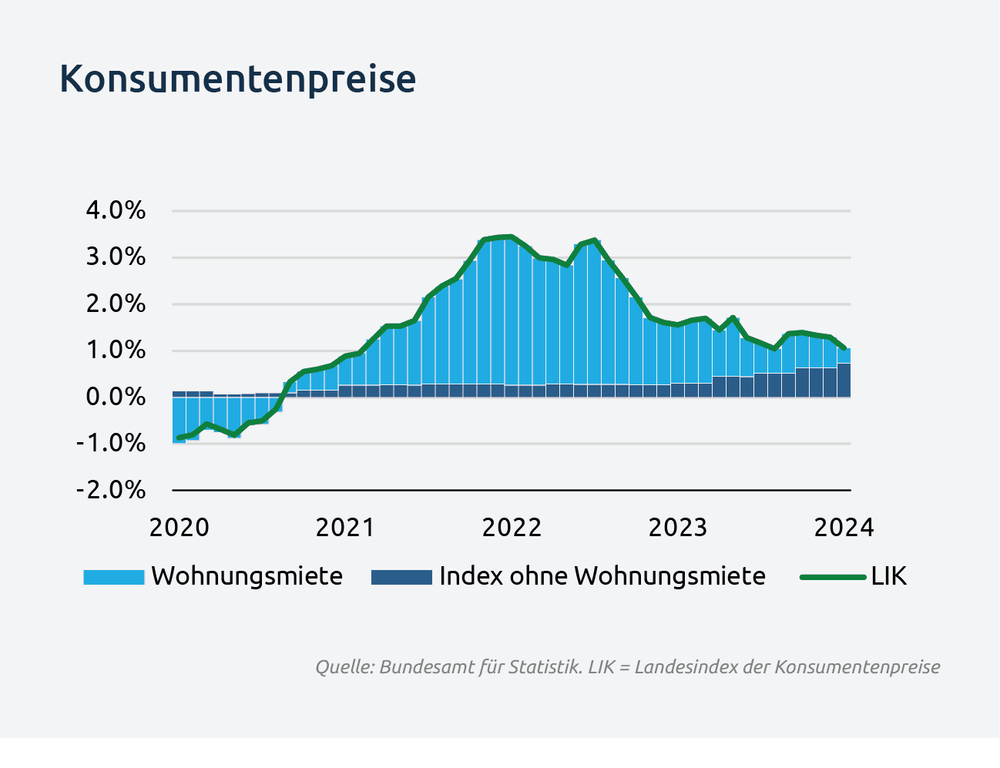

Die SNB steht vor zwei zentralen Risiken für die Preisstabilität, die zusätzliche Zinssenkungen erforderlich machen: einer verstärkten Disinflation und einer weiteren Aufwertung des Frankens. Im August lag die Inflation im Jahresvergleich bei 1.06%, wobei rund 75% des Anstiegs auf gestiegene Mietpreise zurückzuführen sind. In den meisten anderen Bereichen ist hingegen ein nachlassender Preisdruck zu beobachten. Mit den sinkenden Zinsen wird eine Senkung des hypothekarischen Referenzzinssatzes wahrscheinlicher, was die Bestandsmieten senken und zusätzliche disinflationäre Effekte verstärken könnte. Dieser disinflationäre Trend dürfte sich in den nächsten 6 bis 12 Monaten fortsetzen und möglicherweise beschleunigen, was die Inflation in Richtung der 0%-Untergrenze drängen könnte.

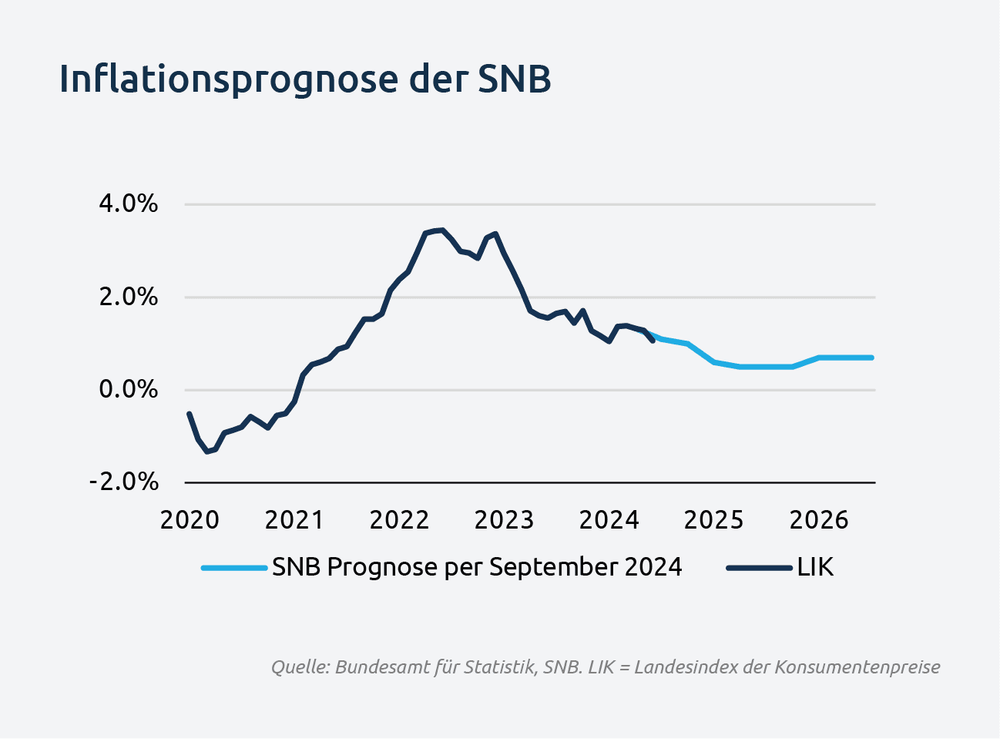

Die aktuelle Inflationsprognose der SNB spiegelt diese Entwicklungen wider. Trotz des niedrigeren Leitzinses von 1.0% geht die SNB nun davon aus, dass die Inflation im nächsten Jahr bei gleichbleibendem Leitzins auf 0.50% fallen könnte. Zudem erwartet sie keine Inflationsschübe mehr durch Mehrrundeneffekte. Das grösste Risiko besteht nun darin, dass die Inflation stärker als erwartet sinkt und damit die Preisstabilität gefährdet.

Der starke Franken verschärft dieses Problem zusätzlich, da er im aktuellen wirtschaftlichen Umfeld als sicherer Hafen weiter an Wert gewinnt. Weitere Zinssenkungen könnten die Zinsdifferenz zu anderen Währungen erhalten oder sogar ausbauen und so den Aufwertungsdruck auf den Franken verringern.

Zinssenkungen sind daher notwendig, um sowohl dem Risiko einer zu niedrigen Inflation als auch dem Aufwertungsdruck auf den Franken entgegenzuwirken. Wir erwarten für die Sitzungen im Dezember und März jeweils eine weitere Senkung des Leitzinses um 0.25%.

Jerome Powell überraschte die Märkte mit einem deutlichen Zinsschritt von 50 Bps. Mit dieser Entscheidung setzt die Fed ihre Ankündigungen konsequent um und signalisiert klar, dass sie eine Abschwächung des Arbeitsmarktes nicht tolerieren wird.

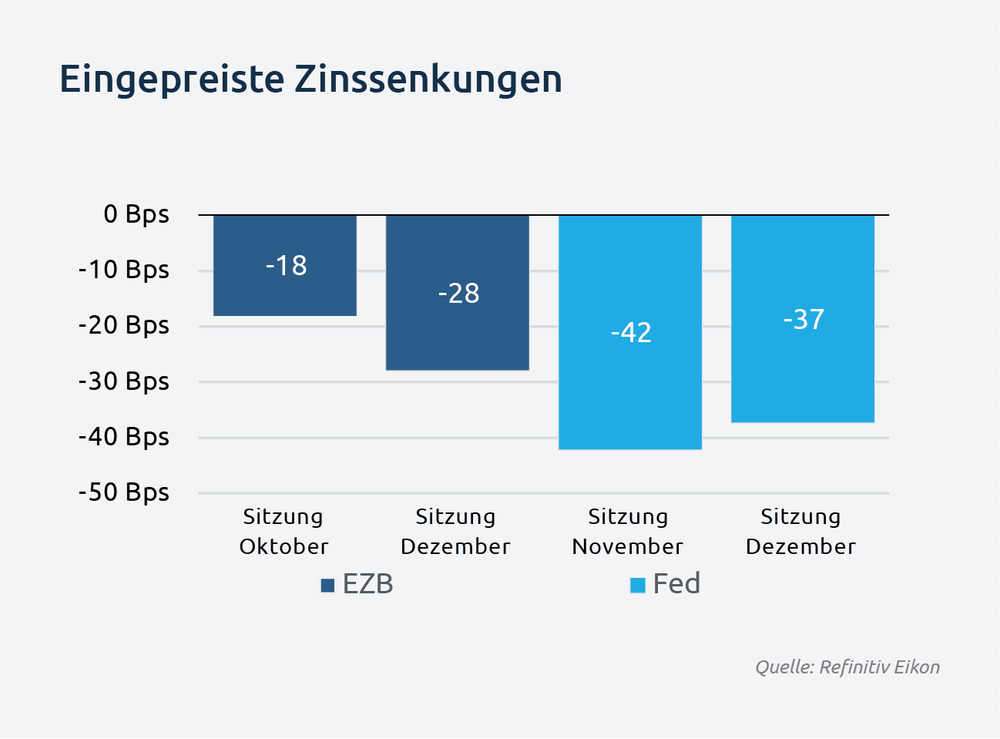

In den letzten Monaten haben sich die Anzeichen einer unerwünschten Schwächung des Arbeitsmarktes verstärkt: Die Arbeitslosenquote ist auf über 4.0% gestiegen, das Beschäftigungswachstum stagniert und das Lohnwachstum hat sich verlangsamt. Gleichzeitig bewegt sich die Inflation langsam in die gewünschte Richtung, was den Zeitpunkt für die Zinssenkung als angemessen erscheinen lässt. Dennoch bestehen weiterhin Aufwärtsrisiken für die Inflation, da die Wirtschaftsaktivität nach wie vor hoch ist und durch die gelockerte Geldpolitik wieder angeheizt werden könnte. Das Tempo zukünftiger Zinssenkungen wird entscheidend von neuen Arbeitsmarktdaten abhängen. Sollte sich der Arbeitsmarkt erholen, werden weitere Zinssenkungen weniger wahrscheinlich. Nimmt die Abschwächung zu, ist mit Zinssenkungen zu rechnen. Der Markt geht derzeit davon aus, dass die Fed in den verbleibenden Sitzungen des Jahres zusätzliche Zinssenkungen um insgesamt 75 Bps vornehmen wird.

Die Märkte erwarten für die EZB bis zum Jahresende Zinsschritte in Höhe von 0.50%. In der Eurozone hat der Inflationsdruck im Vergleich zu den USA stärker nachgelassen, und die Aufwärtsrisiken sind begrenzt. Dies liegt vor allem an der schwächeren Konjunktur sowie an zahlreichen wirtschaftlichen und politischen Herausforderungen. Eine Lockerung der Geldpolitik wird daher zwar begrüsst, wird jedoch voraussichtlich nicht ausreichen, um die zugrunde liegenden strukturellen Probleme zu lösen.

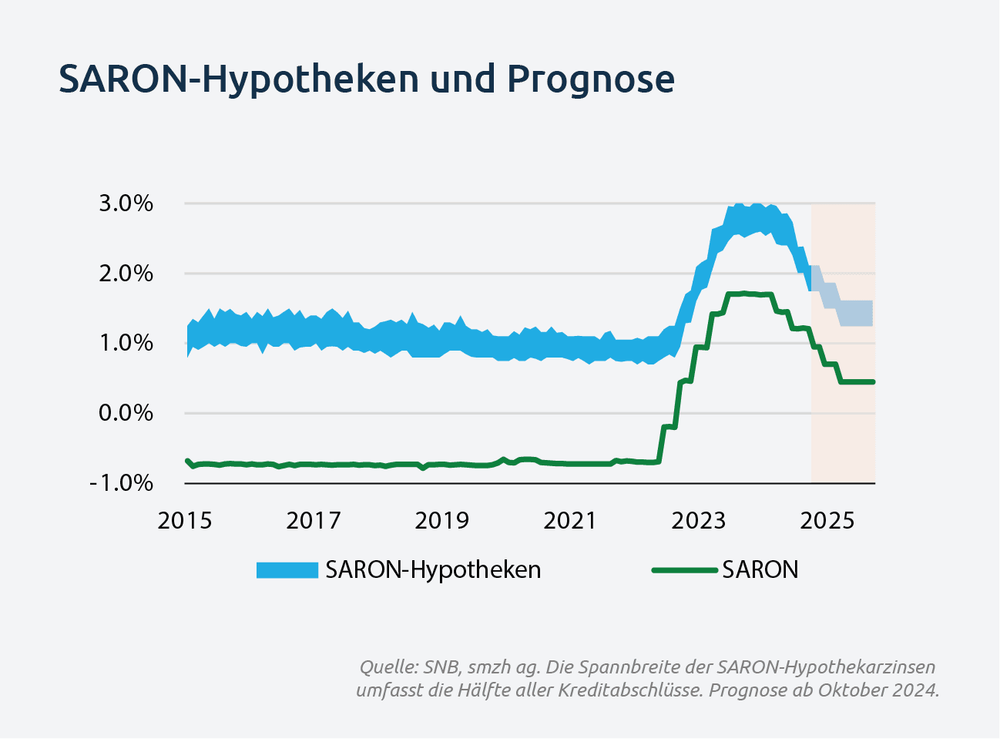

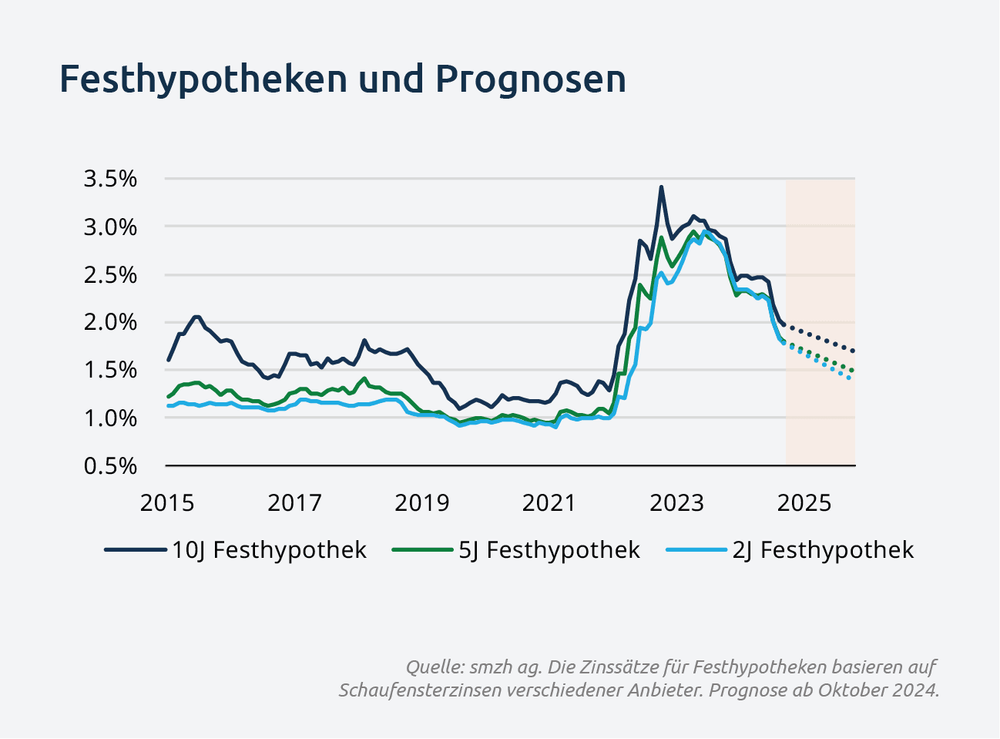

Die Zinssätze für Festhypotheken sind weiter gesunken und liegen derzeit zwischen 1.60% und 1.80%. Die Kosten für SARON-Hypotheken werden mit dem neusten Zinsentscheid günstiger und dürften, abhängig von der individuellen Kreditmarge, im Bereich von 1.70% bis 1.90% liegen. Festhypotheken können weiterhin zu günstigeren Konditionen als SARON-Hypotheken abgeschlossen werden.

Die Zinsen für Festhypotheken sind stark von den Erwartungen künftiger Zinssenkungen abhängig. Derzeit sind neben den bereits erfolgten drei Zinsschritten fast drei weitere Senkungen im Markt eingepreist. Sollte sich in den kommenden Wochen die Einschätzung durchsetzen, dass mehr als drei Zinssenkungen notwendig sind, könnten die Zinsen für Festhypotheken weiter sinken. Stabilisiert sich hingegen die Erwartung, dass diese drei Senkungen ausreichen, dürfte ein Tiefpunkt bei den Festzinssätzen erreicht sein. Unserer Ansicht nach ist der Spielraum für niedrigere Zinssätze bei Festhypotheken weitgehend ausgeschöpft.