Viele Menschen vertrauen darauf, dass klassische Sparmethoden wie Sparkonten oder Festgeld sichere Wege zur Vermögensbildung sind. Doch die Realität sieht anders aus: Durch die anhaltend niedrigen Zinsen und herrschender Inflation verliert Ihr Kapital kontinuierlich an Kaufkraft. Wer sein Geld auf einem Sparkonto belässt, erzielt oft nicht einmal genug Zinsen, um die Inflation auszugleichen.

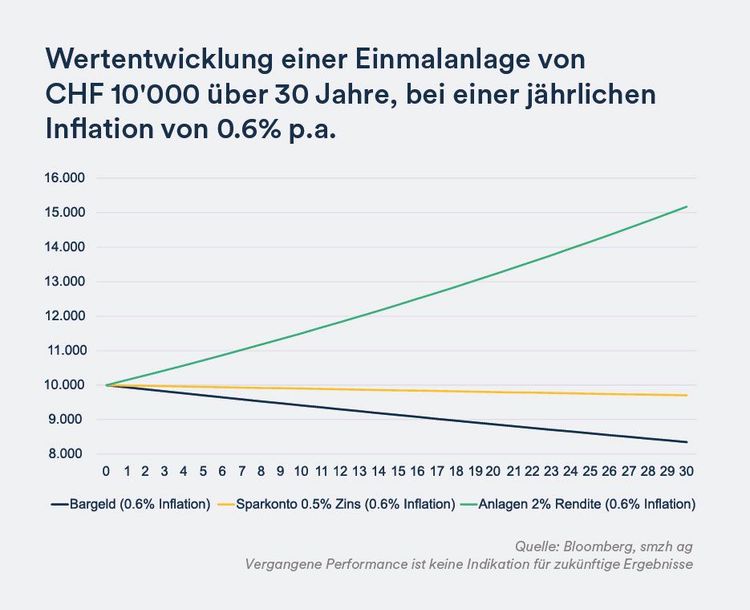

Bei einer jährlichen Inflation von 0.6% würde sich eine einmalige Anlage von CHF 10'000 über 30 Jahre hinweg folgendermassen entwickeln: Zinsloses Bargeld hätte eine Kaufkraft von rund CHF 8'300, ein Sparkonto mit 0.5% Zinsen pro Jahr käme inflationsbereinigt auf etwa CHF 9'700, und Investitionen mit einer jährlichen Rendite von 2% hätten eine inflationsbereinigte Kaufkraft von über CHF 15'000.

Die Hauptgründe für diesen schleichenden Wertverlust sind:

Klassisches Sparen allein reicht nicht mehr aus, um finanzielle Sicherheit zu gewährleisten. Eine strategische Alternative ist gefragt.

Aktien: Langfristig attraktive Renditen durch Unternehmensbeteiligungen.

Immobilien: Sachwerte, die oft einen gewissen Schutz vor Inflation bieten.

Rohstoffe & Edelmetalle: Gold und Silber als mögliche Krisenabsicherung.

Sicherheitspolster: 3–6 Monatsausgaben auf einem gut verzinsten Tagesgeldkonto.

Kerninvestition: 500 CHF monatlich in breit gestreute Anlagelösungen.

Risikostreuung: Beimischung von alternativen Anlagen wie Gold oder Rohstoffe.

Wer über 25 Jahre hinweg monatlich 500 CHF mit einer Rendite von 6 % investiert, kann über 347’000 CHF ansparen – während das gleiche Geld auf einem Sparkonto nur etwa 153'000 CHF wert wäre.

Unsere Finanzexperten helfen Ihnen, eine Anlagestrategie zu entwickeln, die auf Ihre individuellen Ziele abgestimmt ist. Dabei setzen wir auf:

Mit smzh ag haben Sie einen starken unabhängigen Partner, der Ihnen hilft, Ihr Vermögen nachhaltig zu sichern und zu optimieren.

Sie möchten mehr über die besten Alternativen zum klassischen Sparen erfahren? Unsere Berater stehen Ihnen jederzeit für eine unverbindliche Beratung zur Verfügung. Kontaktieren Sie uns jetzt!

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen, denn unser 360 Check Up ist kostenfrei und unverbindlich.

Niedrige Zinsen und Inflation führen dazu, dass Sparguthaben real an Wert verlieren.

Investitionen in Anleihen, Aktien, Immobilien oder Rohstoffe bieten langfristig bessere Renditechancen.

Eine breit gestreute Anlagestrategie hilft, Wertverluste zu vermeiden und gleichzeitig Wachstumspotenziale zu nutzen.

Ja, langfristiges Investieren minimiert Schwankungen und sorgt für nachhaltigen Vermögensaufbau.

Wir helfen Ihnen, eine massgeschneiderte Strategie zu entwickeln, die Ihr Vermögen schützt und wachsen lässt.

Investieren ist das neue Sparen

Die finanzielle Realität: Zinsen, Inflation und Anlagerenditen im Vergleich

Vom Sparer zum Investor: Der richtige Ansatz für langfristigen Vermögensaufbau

Risikoprofilierung: Die Grundlage einer erfolgreichen Anlagestrategie

Investieren in der Praxis: Strategien, Anlageformen und Umsetzung

Kosten & Gebühren: Der unterschätzte Faktor beim Investieren

Erfolg braucht Planung: Langfristige Optimierung Ihrer Anlagestrategie