Als Immobilienbesitzer in der Schweiz tragen Sie die Verantwortung für ein wertvolles Investment. Die Gebäudeversicherung bildet dabei das Fundament Ihres Versicherungsschutzes und sichert Ihre Immobilie gegen verschiedene Risiken ab. Wir unterstützen Sie dabei, den optimalen Versicherungsschutz für Ihre Immobilie zu finden.

Von der obligatorischen Gebäudeversicherung über die Hausratversicherung bis hin zur Haftpflichtversicherung - die Auswahl an notwendigen Versicherungen ist vielfältig. Besonders in den GUSTAVO-Kantonen gelten spezielle Regelungen, die Sie kennen sollten. Zusätzliche Absicherungen wie die Gebäudewasserversicherung oder der Schutz vor Elementarschäden oder Mietausfall vervollständigen Ihr individuelles Versicherungspaket.

Ein Eigenheim bringt Verantwortung mit sich – auch beim Versicherungsschutz. Ob Pflicht- oder Zusatzversicherung: Dieser Überblick zeigt, wie Sie Ihr Zuhause umfassend absichern.

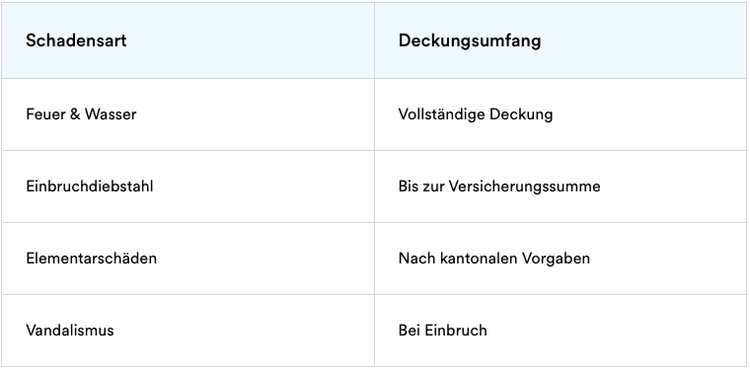

In 19 Kantonen der Schweiz existiert eine öffentlich-rechtliche Gebäudeversicherung. Diese kantonalen Versicherungen bieten einen umfassenden Schutz gegen:

Die Regelungen unterscheiden sich je nach Kanton deutlich:

Der Versicherungswert wird meist als Neuwert festgelegt, basierend auf einer Schätzung, die alle 12 bis 15 Jahre erneuert wird. Bei älteren Gebäuden kann alternativ der Zeitwert als Basis dienen.

Die GUSTAVO-Kantone (Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Valais/Wallis, Obwalden) folgen einem anderen System 2. Hier gilt:

In Uri, Schwyz und Obwalden ist eine Gebäudeversicherung zwar obligatorisch, kann aber nur bei privaten Versicherern abgeschlossen werden. In Genf, Tessin und Wallis besteht hingegen keine Versicherungspflicht. Wir empfehlen jedoch zwingend den Abschluss einer Versicherung, da Elementarschäden zwar selten auftreten, aber existenzbedrohende Kosten verursachen können.

Die Hausratversicherung schützt Ihr bewegliches Eigentum zum Neuwert. Folgende Schadensereignisse sind in der Grunddeckung enthalten:

Wichtig: Bei Wertsachen wie Schmuck oder Bargeld gelten besondere Obergrenzen für die Entschädigung. Diese Limits entfallen jedoch bei sachgerechter Aufbewahrung im Tresor.

Wir empfehlen eine regelmässige Überprüfung Ihrer Versicherungssumme, alle 2 Jahre, besonders nach:

Eine Unterversicherung kann im Schadenfall zu erheblichen finanziellen Einbussen führen. Bei einer Versicherungssumme von 80‘000 CHF und einem tatsächlichen Hausratwert von 100‘000 CHF werden im Schadenfall nur 80% der Kosten übernommen. Um eine optimale Absicherung zu gewährleisten, bieten wir eine automatische Summenanpassung an die Teuerung. Diese passt sich dem Index der Konsumentenpreise an und schützt Sie vor schleichender Unterversicherung.

Für besonders wertvolle Gegenstände empfehlen wir eine spezielle Wertsachenversicherung. Diese bietet:

Besonders wichtig ist die korrekte Deklaration von:

Die Wertsachenversicherung ergänzt Ihre Hausratversicherung optimal und schliesst wichtige Deckungslücken. Für eine individuelle Beratung zur optimalen Absicherung Ihrer Wertsachen stehen wir Ihnen gerne zur Verfügung.

Die richtige Haftpflichtversicherung schützt Sie vor den finanziellen Folgen von Schadenersatzansprüchen Dritter. Wir zeigen Ihnen, welche Versicherungslösungen für Immobilienbesitzer unverzichtbar sind.

Die Privathaftpflichtversicherung ist der Grundbaustein Ihres persönlichen Haftungsschutzes. Sie deckt Schäden, die Sie als Eigentümer eines:

verursachen. Die Versicherung übernimmt dabei sowohl Personen- als auch Sachschäden, die durch Sie oder Ihre Familienmitglieder verursacht werden.

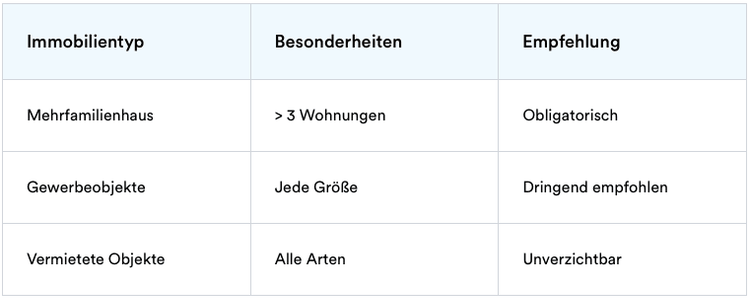

Für Immobilienbesitzer mit grösseren Objekten oder Vermietung empfehlen wir dringend eine separate Gebäudehaftpflichtversicherung. Diese wird besonders wichtig bei:

Die Gebäudehaftpflichtversicherung schützt Sie vor Ansprüchen, die durch oder in Ihrem Wohneigentum entstehen. Beispielsweise wenn:

Wir möchten Sie auf wichtige Unterschiede zwischen den Versicherungsarten aufmerksam machen:

Bei Stockwerkeigentum gestaltet sich die Haftungssituation komplexer. Wir empfehlen hier besondere Vorsicht, denn die Privathaftpflichtversicherungen der einzelnen Eigentümer greifen bei Schäden in gemeinschaftlich genutzten Bereichen meist nicht.

Wichtige Aspekte für Stockwerkeigentümer:

1. Gemeinschaftliche Versicherung:

2. Subsidiärdeckung:

3. Besonders wichtig: Die Gebäudehaftpflichtversicherung für Stockwerkeigentümer bietet auch Schutz bei:

Rechtliche Grundlagen: Nach Art. 58 OR sind Sie als Eigentümer für Schäden haftbar, die durch fehlerhafte Anlage, Herstellung oder mangelhafte Unterhaltung entstehen. Art. 679 ZGB erweitert diese Haftung auf Schäden durch Überschreitung des Eigentumsrechts.

Wir empfehlen daher dringend:

Spezielle Risiken erfordern besondere Absicherung - wir zeigen Ihnen die wichtigsten Zusatzversicherungen, die über den Standard-Versicherungsschutz hinausgehen.

In der Schweiz registriert der Erdbebendienst jährlich über 800 Erschütterungen. Das letzte grosse Beben im Jahr 1946 verursachte Schäden in Milliardenhöhe, umgerechnet auf heutige Werte. Wir möchten Sie darauf aufmerksam machen, dass nur etwa 5-10% der Gebäude in der Schweiz gegen Erdbeben versichert sind.

Wichtige Deckungsaspekte einer Erdbebenversicherung:

Die Erdbebenversicherung ist besonders relevant für:

Besonderheit: Im Kanton Zürich ist die Erdbebenversicherung als Teil der Gebäudeversicherung gesetzlich vorgeschrieben.

Wir wissen, wie wichtig regelmässige Mieterträge für Sie als Vermieter sind. Die Mietzinsausfallversicherung schützt Sie vor finanziellen Einbussen, wenn Ihre Mietobjekte nach einem Schadenfall unbewohnbar werden.

Versicherte Szenarien:

Ein praktisches Beispiel: Bei zwei unbewohnbaren Wohnungen mit monatlichen Mieterträgen von 4‘000 CHF übernimmt die Versicherung den Ausfall für bis zu 24 Monate.

Rechtliche Grundlage: Nach OR Art. 259b können Mieter bei nicht selbst verschuldeten Mängeln die Miete reduzieren oder bei vollständiger Unbewohnbarkeit ganz einstellen. Eine Mietzinsausfallversicherung federt diese finanziellen Einbussen ab.

Wichtige Aspekte der Deckung:

Die Umgebungsversicherung ergänzt den Schutz Ihrer Immobilie um wichtige externe Elemente, unter anderem:

Fest installierte Elemente:

Mobile Einrichtungen:

Die Versicherungssumme sollte dabei dem Neuwert aller versicherten Objekte entsprechen. Wir empfehlen eine regelmässige Anpassung, besonders nach Neuanschaffungen oder Umgestaltungen.

Besondere Leistungen:

Ein eigenes Zuhause bedeutet Sicherheit und Verantwortung zugleich. Ob Gebäude-, Hausrat-, Haftpflicht- oder Bauversicherung – erfahren Sie, welche Versicherungen für Immobilienbesitzer unverzichtbar sind und wie Sie Ihr Eigentum umfassend schützen. Jetzt informieren und finanziellen Risiken gezielt vorbeugen.

Passender Schutz für Ihr Wohneigentum:

Vereinbaren Sie ein kostenloses Beratungsgespräch mit unseren ExpertInnen:

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen – das Erstgespräch unseres 360°-Check-Ups ist kostenfrei und unverbindlich.

Als Hausbesitzer ist es wichtig, eine Wohngebäudeversicherung zu haben. Zusätzlich ist eine Haftpflichtversicherung empfehlenswert. Für den Bau eines Hauses können zudem eine Feuerrohbau- und Bauleistungsversicherung sinnvoll sein.

In der Schweiz hängt die Pflicht zum Abschluss einer Gebäudeversicherung vom jeweiligen Kanton ab. In den meisten Kantonen ist eine kantonale Gebäudeversicherung obligatorisch.

In der Schweiz sind folgende Versicherungen gesetzlich vorgeschrieben: Autohaftpflichtversicherung für alle Fahrzeuge, Krankenversicherung für alle Personen und Unfallversicherung für Arbeitnehmer.

Ja, in der Schweiz ist der Abschluss einer Gebäudeversicherung verpflichtend. Hausrat- und Haftpflichtversicherungen sind hingegen optional, aber dennoch empfehlenswert für Eigenheimbesitzer.