Ein Risikoprofil ist eine systematische Einschätzung der Fähigkeit und Bereitschaft einer Person, finanzielle Risiken einzugehen. Es bildet die Basis für eine individuelle Anlagestrategie und stellt sicher, dass die Investitionen mit den finanziellen Zielen, der Risikobereitschaft und dem Zeithorizont des Anlegers übereinstimmen.

Die psychologische Bereitschaft, Marktschwankungen zu akzeptieren.

Die finanzielle Fähigkeit, Verluste ohne Beeinträchtigung der Stabilität zu verkraften.

Die geplante Dauer der Investition, die den Einfluss von Marktschwankungen bestimmt.

Ob Kapitalerhalt, Renditemaximierung oder Altersvorsorge das Hauptziel ist.

Die Vertrautheit mit den Finanzmärkten beeinflusst das Verhalten in turbulenten Phasen.

Eine fundierte Risikoprofilierung hilft AnlegerInnen, überlegte Entscheidungen zu treffen und ihre Investitionen langfristig zu planen.

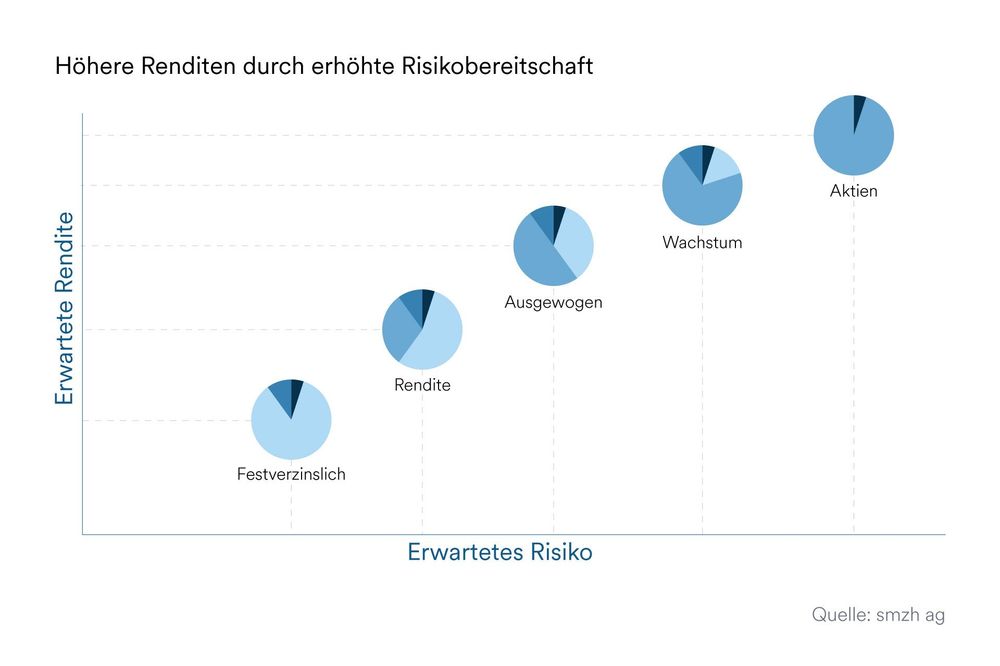

Nachdem die zentralen Faktoren eines Risikoprofils erläutert wurden, ist es wichtig zu verstehen, wie diese Faktoren zur Definition und Auswahl einer passenden Anlagestrategie beitragen. Eine grundlegende Erkenntnis in der Finanzplanung ist, dass eine höhere Risikobereitschaft in der Regel mit einer höheren erwarteten Rendite einhergeht. AnlegerInnen, die bereit sind, grössere Marktschwankungen zu akzeptieren, können potenziell höhere Renditen erzielen.

Wir unterscheiden fünf Abstufungen in der Risikoprofilierung, die je nach Strategie ein unterschiedliches Anlageziel verfolgen:

Festverzinslich: Kapitalerhalt und stabile Erträge

Rendite: Defensiver Ansatz

Ausgewogen: Optimale Balance zwischen Sicherheit und Rendite

Wachstum: Langfristiger Kapitalzuwachs

Aktien: Maximierung des Kapitalzuwachses

Die Erstellung eines Risikoprofils erfolgt in mehreren Schritten

Einschätzung der emotionalen Reaktion auf Verluste.

Bewertung der persönlichen Erwartungen an Renditen.

Beurteilung durch standardisierte Fragebögen begleitet durch Gespräche mit Experten.

Bestimmung des verfügbaren Kapitals, Schulden und Liquidität.

Abgleich des Einkommens mit möglichen finanziellen Verpflichtungen.

Sicherstellung, dass der Lebensstandard nicht durch Investitionen gefährdet wird.

Festverzinslich: Fokus auf Kapitalerhalt und stabile Erträge durch ausschliessliche Investitionen in Anleihen und Geldmarktinstrumente.

Rendite: Defensiver Ansatz mit geringen Schwankungen, der regelmässige Erträge durch eine geringe Aktienquote ergänzt.

Ausgewogen: Gleichgewicht zwischen Sicherheit und Rendite durch eine ausgewogene Mischung aus Aktien und Anleihen.

Wachstum: Ertragsorientierte Strategie mit einem hohen Aktienanteil, um langfristig Kapitalgewinne zu erzielen.

Aktien: Maximierung des langfristigen Kapitalzuwachses durch eine vollständige Aktienallokation mit entsprechend höheren Schwankungen.

Regelmässige Kontrolle der Strategie, insbesondere bei Lebensveränderungen.

Anpassung der Allokation, um Chancen und Risiken optimal auszubalancieren.

Wir unterstützen Sie dabei, ein fundiertes Risikoprofil zu entwickeln und eine Strategie zu erarbeiten, die Ihre individuellen Anforderungen berücksichtigt. Unsere Leistungen umfassen:

Möchten Sie Ihr persönliches Risikoprofil erstellen und eine massgeschneiderte Anlagestrategie entwickeln? Kontaktieren Sie uns für eine unverbindliche Beratung.

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen, denn unser 360° Check-Up ist kostenfrei und unverbindlich.

Ein Risikoprofil bewertet Ihre Bereitschaft und Fähigkeit, finanzielle Risiken einzugehen. Es hilft Ihnen, eine passende Anlagestrategie zu entwickeln und Verluste zu vermeiden, die Ihre finanzielle Stabilität gefährden könnten.

Durch eine detaillierte Analyse Ihrer finanziellen Situation, Ihrer Risikobereitschaft und Ihres Anlagehorizonts. Fragebögen und Expertenanalysen helfen, eine fundierte Einschätzung vorzunehmen.

Ja, insbesondere bei Lebensveränderungen wie Heirat, Ruhestand oder bei Veränderungen des Einkommens. Eine regelmässige Überprüfung stellt sicher, dass Ihre Strategie immer zu Ihre Ziele ausgerichtet ist.

Ihr Risikoprofil bestimmt die Art der Anlagen, die für Sie geeignet sind. Ein konservativer Anleger wird sichere Anlagen bevorzugen, während ein dynamischer Investor grössere Schwankungen akzeptieren kann, um höhere Renditen zu erzielen.

Investieren ist das neue Sparen

Warum klassisches Sparen nicht mehr funktioniert

Die finanzielle Realität: Zinsen, Inflation und Anlagerenditen im Vergleich

Vom Sparer zum Investor: Der richtige Ansatz für langfristigen Vermögensaufbau

Investieren in der Praxis: Strategien, Anlageformen und Umsetzung

Kosten & Gebühren: Der unterschätzte Faktor beim Investieren

Erfolg braucht Planung: Langfristige Optimierung Ihrer Anlagestrategie