In einer Zeit, in der die Zinsen auf Sparbüchern oft kaum die Inflationsrate ausgleichen, stellt sich eine entscheidende Frage: Wie kann ich sicherstellen, dass mein Vermögen nicht nur seinen Wert behält, sondern auch wächst? Die Antwort ist einfach, aber nicht immer intuitiv: Investieren ist das neue Sparen.

Früher galt das klassische Sparkonto als sicherer Hafen für Ersparnisse. Doch die Realität hat sich verändert. Die Niedrigzinspolitik der letzten Jahre hat dazu geführt, dass viele Sparer faktisch Verluste hinnehmen müssen. Seit 2015 bewegten sich die Leitzinsen der Schweizerischen Nationalbank (SNB) sogar oft im negativen Bereich. Banken haben teilweise Negativzinsen auf hohe Guthaben erhoben, wodurch sich Sparen ohne Investieren als nicht rentabel erwiesen hat. Schweizer Haushalte verlieren kumuliert jährlich mehrere Milliarden Franken an Kaufkraft, wenn sie ihr Vermögen ausschliesslich auf Sparkonten parken. Diese vermeintlich sichere Anlageform führt langfristig zu einem realen Wertverlust.

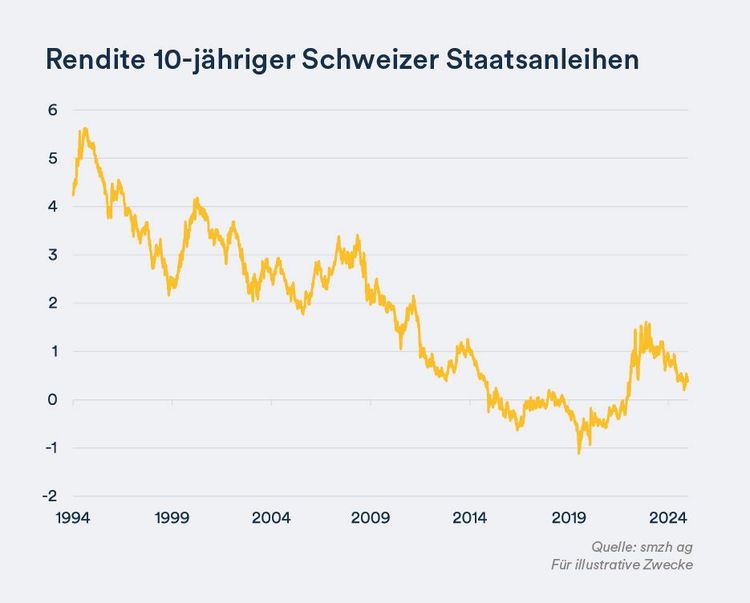

Selbst Anlagen in langläufige, 10-jährige Staatsanleihen rentieren nicht mehr, da die Renditen in den letzten 30 Jahren aufgrund von anhaltend niedrigen Zinsen kontinuierlich gesunken sind.

Investieren bedeutet, Ihr Geld für Sie arbeiten zu lassen. Es ermöglicht nicht nur den Schutz vor Kaufkraftverlust, sondern auch gezielten Vermögensaufbau. Die verfügbaren Optionen reichen von Anleihen über Aktien und Immobilien bis hin zu Rohstoffe. Jede dieser Anlageklassen bietet individuelle Vor- und Nachteile.

Festverzinsliche Wertpapiere, bei denen Investoren dem Emittenten Kapital leihen und dafür regelmässige Zinszahlungen sowie die Rückzahlung des Nominalbetrags erhalten.

Direkte Beteiligung an Unternehmen mit hoher Renditechance, aber auch erhöhter Volatilität.

Eine bewährte Wertanlage mit stabilen Mietrenditen und langfristigem Wachstumspotenzial.

Direkte Investition in Rohstoffe, die als Absicherung gegen Inflation dienen und zur Diversifikation des Portfolios beitragen.

Langfristige Statistiken unterstreichen die Chancen: Der Swiss Performance Index (SPI) erzielte in den letzten zehn Jahren eine durchschnittliche Jahresrendite von rund 8%. Selbst mit kleinen monatlichen Beträgen können Anleger vom Zinseszinseffekt profitieren: Wer 30 Jahre lang monatlich 100 CHF bei einer durchschnittlichen Rendite von 6% investiert, kann ein Vermögen von über 100'000 CHF aufbauen.

Unsere ExpertInnen von smzh ag begleiten Sie auf Ihrem Weg zu einer nachhaltigen und erfolgreichen Anlagestrategie. Als unabhängige Berater analysieren wir Ihre finanzielle Ausgangssituation und entwickeln massgeschneiderte Lösungen. Unser Fokus liegt darauf, Ihre individuellen Ziele festzulegen, Ihre Risikobereitschaft optimal zu berücksichtigen und Ihre Strategie regelmässig zu überprüfen. Mit uns behalten Sie den Überblick über Ihre Investments und passen Ihre Strategie flexibel an Marktveränderungen an.

Profitieren Sie von unserem Know-how und setzen Sie gemeinsam mit smzh ag den Grundstein für Ihre finanzielle Zukunft.

Haben Sie Fragen oder möchten Sie eine auf Ihre Bedürfnisse abgestimmte Anlagestrategie entwickeln? Dann kontaktieren Sie uns noch heute! Wir unterstützen Sie bei jedem Schritt.

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen, denn unser 360 Check Up ist kostenfrei und unverbindlich.

Bereits mit kleinen Beträgen, z. B. 50 CHF monatlich, können Sie diversifiziert investieren.

Durch eine breite Diversifikation und einen langfristigen Ansatz lassen sich Risiken reduzieren und stabile Renditen erzielen.

Die Säule 3a ermöglicht steuerbegünstigtes Sparen mit der Möglichkeit, in diversifizierte Anlagelösungen zu investieren.

Die passende Strategie hängt von Ihren Zielen, Ihrem Zeithorizont und Ihrer Risikofähigkeit und Risikobereitschaft ab. Eine individuelle Beratung kann Sie hierbei unterstützen.

Mindestens einmal jährlich sollten Sie Ihre Anlagen überprüfen, um sicherzustellen, dass Ihre Strategie weiterhin optimal zu Ihren Zielen passt.

Zahlreiche Studien zeigen, dass nachhaltige Investitionen oft gleichwertige oder sogar bessere Renditen als traditionelle Anlagen erzielen können.

Warum klassisches Sparen nicht mehr funktioniert

Die finanzielle Realität: Zinsen, Inflation und Anlagerenditen im Vergleich

Vom Sparer zum Investor: Der richtige Ansatz für langfristigen Vermögensaufbau

Risikoprofilierung: Die Grundlage einer erfolgreichen Anlagestrategie

Investieren in der Praxis: Strategien, Anlageformen und Umsetzung

Kosten & Gebühren: Der unterschätzte Faktor beim Investieren

Erfolg braucht Planung: Langfristige Optimierung Ihrer Anlagestrategie