In den letzten Jahren hat sich die Finanzlandschaft in der Schweiz stark verändert. Klassische Sparmethoden, die früher eine sichere Wertsteigerung ermöglichten, bieten heute kaum noch realen Vermögenserhalt. Die Zinssätze auf Sparkonten sind seit Jahrzehnten rückläufig, während die Inflation nicht verschwindet.

1992 lag der durchschnittliche Zinssatz für Sparkonten noch bei rund 7% pro Jahr. Im Jahr 2024 betrug die Rendite langfristiger Schweizer Staatsanleihen durchschnittlich 0,5%, während die Zinsen für Sparkonten meist noch niedriger sind. Dies führt dazu, dass gespartes Geld real an Wert verliert, da die Inflation die Kaufkraft kontinuierlich reduziert.

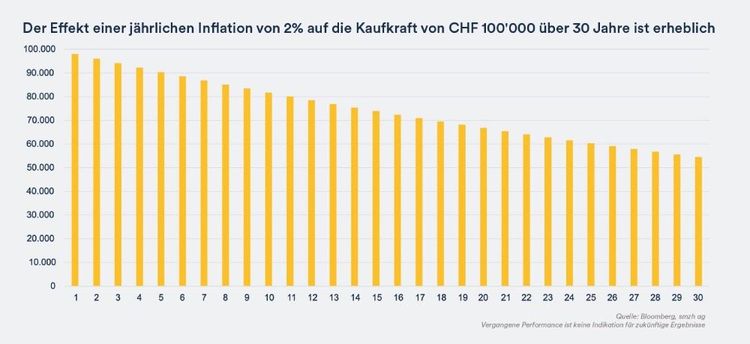

Die Folge: Wer sein Kapital langfristig nur auf einem Sparkonto parkt, riskiert einen realen Vermögensverlust.

Um den Wert des eigenen Vermögens zu sichern und eine positive Rendite zu erzielen, ist es entscheidend, in renditestärkere Anlageformen zu investieren. Dabei helfen einige Grundregeln:

Anleihen: Festverzinsliche Wertpapiere sind stabil, aber bei hoher Inflation kann ihre reale Rendite negativ ausfallen.

Aktien: Langfristig bieten Aktien die höchste reale Wertsteigerung, da Unternehmen ihre Preise anpassen und Gewinne steigern können.

Immobilien: Immobilien bieten Schutz vor Inflation, da Mieten und Werte meist steigen.

Geld verliert über Zeit an Kaufkraft, wenn die Inflationsrate höher ist als der Zinssatz.

Wer sein Kapital langfristig erhalten möchte, sollte in inflationsgeschützte oder renditestärkere Anlageformen investieren.

Ein breit gestreutes Portfolio reduziert Risiken und gleicht Marktschwankungen aus.

Kombinieren Sie verschiedene Anlageklassen, um das Risiko zu minimieren und gleichzeitig die Chancen auf Rendite zu maximieren.

3–6 Monatsausgaben auf einem möglichst gut verzinsten Konto.

Monatlich 500 CHF in breit gestreute Anlagelösungen mit langfristiger Wachstumsstrategie.

Beimischung von alternativen Anlagen wie Gold oder Rohstoffe oder Immobilienfonds.

Unsere Experten von smzh ag helfen Ihnen, eine nachhaltige Anlagestrategie zu entwickeln, die auf Ihre individuellen Bedürfnisse zugeschnitten ist. Wir bieten:

Mit unserer Erfahrung und Unabhängigkeit sind wir Ihr zuverlässiger Partner für langfristigen Vermögensaufbau.

Möchten Sie erfahren, wie Sie Ihr Kapital gegen Inflation absichern und eine nachhaltige Rendite erzielen können? Kontaktieren Sie uns noch heute für eine unverbindliche Beratung.

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen, denn unser 360 Check Up ist kostenfrei und unverbindlich.

Die Kaufkraft Ihres Geldes sinkt, wenn die Inflation höher ist als die Verzinsung auf Ihrem Sparkonto.

Sachwerte wie Aktien, Immobilien und Rohstoffe bieten langfristig Inflationsschutz, da deren Preise oft mit der Teuerung steigen.

Anleihen bieten Stabilität, aber wenn die Inflation steigt, kann ihre reale Rendite negativ sein.

Wir analysieren Ihre individuelle Situation und entwickeln eine massgeschneiderte Strategie, um Ihr Kapital inflationssicher anzulegen.

Investieren ist das neue Sparen

Warum klassisches Sparen nicht mehr funktioniert

Vom Sparer zum Investor: Der richtige Ansatz für langfristigen Vermögensaufbau

Risikoprofilierung: Die Grundlage einer erfolgreichen Anlagestrategie

Investieren in der Praxis: Strategien, Anlageformen und Umsetzung

Kosten & Gebühren: Der unterschätzte Faktor beim Investieren

Erfolg braucht Planung: Langfristige Optimierung Ihrer Anlagestrategie