Auswirkungen auf die Finanzmärkte

Die Aktienmärkte in Europa und der Schweiz haben im Jahresverlauf bereits eine Wiederbelebung erfahren und ihre globalen Pendants übertroffen. Optimismus hinsichtlich der Unternehmensgewinne, eine unterstützende Zentralbankpolitik und der Bewertungsabschlag im Vergleich zu US-Aktien haben dazu geführt, dass Marktteilnehmende diese Aussichten den Risiken potenzieller US-Zölle vorziehen. Darüber hinaus hebt die Möglichkeit eines Waffenstillstands in der Ukraine die Stimmung in Europa. Diese Verstärkung der positiven Faktoren deutet darauf hin, dass Europäische und Schweizer Aktien selbst in einem herausfordernden makroökonomischen Umfeld das Potenzial haben, andere Märkte zu übertreffen. Während die breiten Aktienindizes in Europa und insbesondere in Deutschland nach ihrer starken Performance zunächst in eine Konsolidierung übergehen könnten, scheinen die Aussichten für Aktien kleinerer bis mittelgrosser Unternehmen (Small & Midcap) immer noch intakt, da diese von einer wirtschaftlichen Erholung stärker direkt profitieren können.

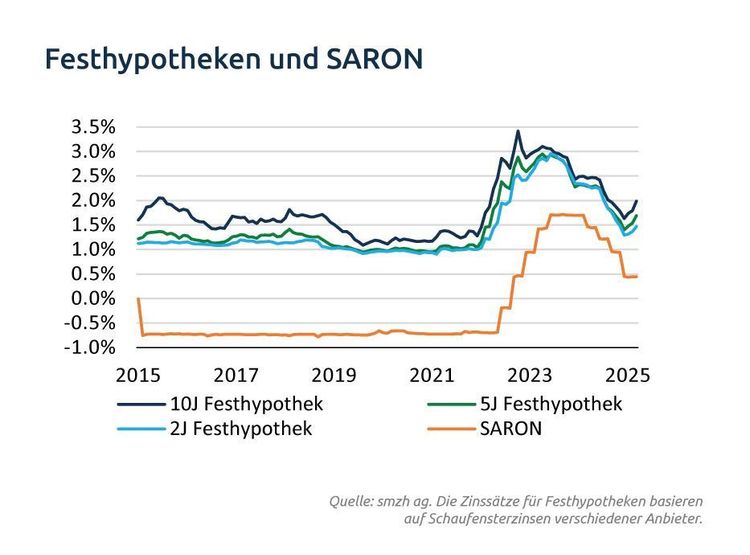

Allgemeiner betrachtet haben Zinssenkungen unterschiedliche Auswirkungen auf die Kapitalmärkte. Aktienmärkte tendieren dazu, bei Zinssenkungen zu steigen, während die Nachfrage nach neuen Anleihen zu niedrigeren Zinssätzen gedämpft wird. Gleichzeitig steigen die Kurse bestehender Anleihen, wenn die Zinssätze fallen. Bankkontozinsen dürften weiter sinken, was für Sparer nachteilig ist, während Kreditnehmer von niedrigeren Zinsen profitieren.

Obwohl es verfrüht ist, einen erneuten Anklagenotstand auszurufen, stellt das zunehmende Niedrigzinsumfeld Herausforderungen für Anleger und Sparer dar. Die aktuellen Zinssätze auf Sparkonten kompensieren bereits jetzt schon nicht mehr für die herrschende Inflation. In einem solchen Umfeld können erfahrene Anleger rendite-orientierte Anlagestrategien wie Dividendenaktien, globale Hochzinsanleihen, Immobilien (direkt und indirekt) sowie Private Markets in ihren Vermögensallokationen berücksichtigen.