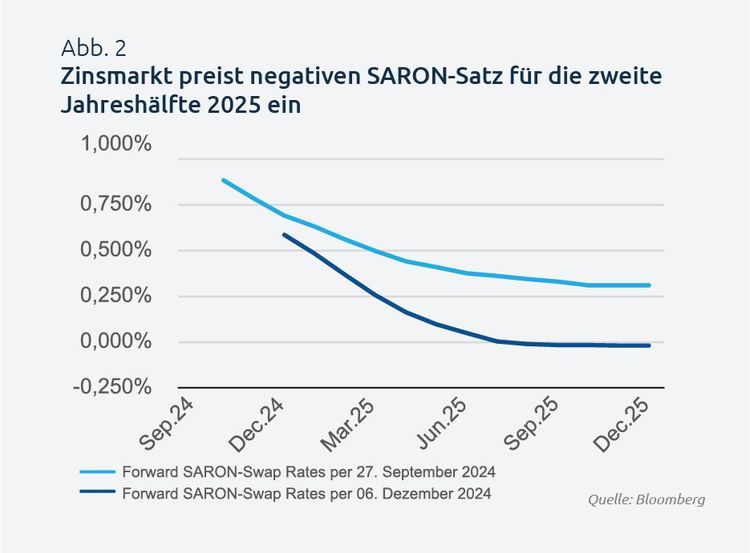

Marktzinsen fallen nahe der Nullgrenze

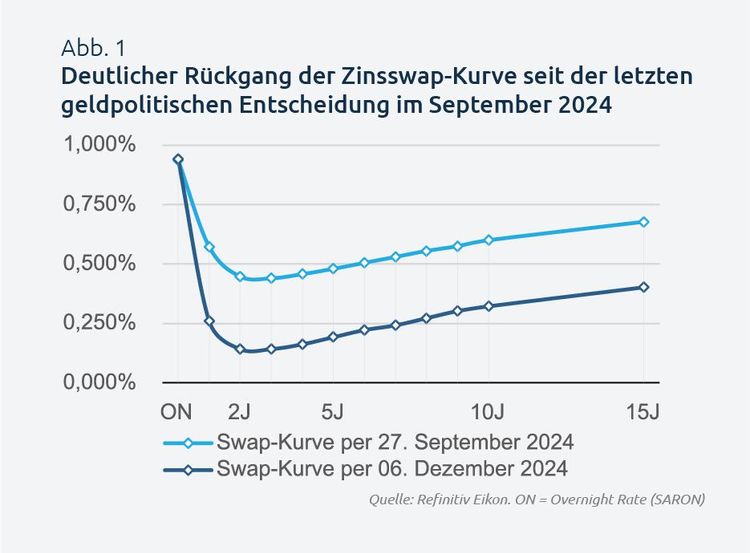

Seit der letzten geldpolitischen Entscheidung der SNB, den Leitzins von 1.25% auf 1.00% zu senken, hat sich die Zinskurve der Swap-Sätze deutlich nach unten verschoben (Abb. 1). Zinssätze für Laufzeiten von 1 bis 10 Jahren liegen unter 0.30%, mit besonders niedrigen Werten von 0.10% bis 0.15% für 2- bis 5-jährige Laufzeiten. Diese Entwicklung signalisiert die wachsende Markterwartung einer Rückkehr zu Negativzinsen – ein Szenario, das der neue SNB-Präsident Martin Schlegel bereits angedeutet hat.