Schweizer Geldpolitik

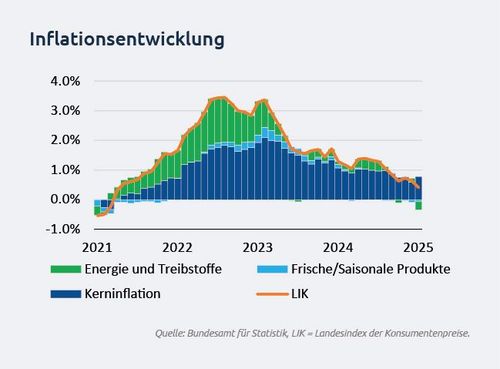

Die neuesten Inflationsdaten für den ersten Monat dieses Jahres zeigen mit einer Teuerung von 0.40% im Vergleich zum Vorjahresmonat einen neuen Tiefstand. Trotz des anhaltenden Rückgangs entspricht diese Entwicklung der Inflationsprognose der SNB und kommt daher nicht überraschend.

Auffällig ist jedoch, dass die Kerninflationsrate – also die um volatile Komponenten wie Energie, Treibstoff sowie frische und saisonale Produkte bereinigte Inflation – im Jahresvergleich gegenüber dem Vormonat gestiegen ist. Dies ist jedoch primär auf Basiseffekte zurückzuführen, da sich die Kerninflation gegenüber dem Vormonat leicht negativ entwickelt hat, sprich die Preise gesunken sind.

Das vierteljährliche reale BIP der Schweiz wuchs im vierten Quartal 2024 um 0.5%, was für das gesamte Jahr eine Wachstumsrate von 0.9% bedeutet, verglichen mit 1.2% im Jahr 2023. Dennoch ist die Entwicklung im Vergleich zu den europäischen Nachbarn, insbesondere Deutschland, bemerkenswert positiv und unterstreicht die wirtschaftliche Widerstandsfähigkeit der Schweiz.

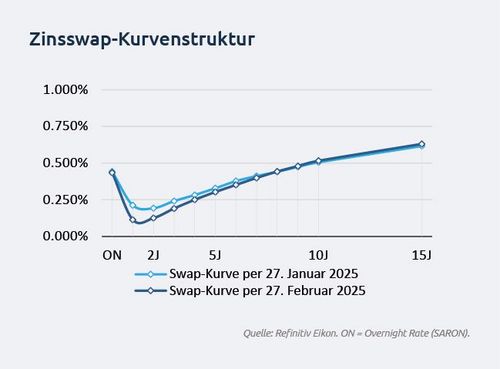

Die SNB wird am 20. März ihren weiteren geldpolitischen Kurs festlegen und kommunizieren. Obwohl die Gesamtinflation (LIK) sich der 0 %-Marke nähert und in den kommenden Datenerhebungen sogar ins Negative rutschen könnte, haben SNB-Vertreter zuletzt betont, dass eine kurzfristig negative Inflation unproblematisch sei, solange die mittelfristige Teuerung im angestrebten Bereich von 0 bis 2% bleibt.

Daher ist nicht auszuschliessen, dass die SNB überraschend eine Zinspause einlegt, um ihren Spielraum für künftige Senkungen nicht vorzeitig auszuschöpfen. Andererseits bleibt der Franken angesichts globaler Konjunkturrisiken als sicherer Hafen gefragt, und das Deflationsrisiko könnte unterschätzt werden. Vor diesem Hintergrund halten wir eine weitere Zinssenkung auf 0.25% im März für das wahrscheinlichste Szenario, obwohl dies ein knapper Entscheid sein dürfte.