Schweizer Geldpolitik

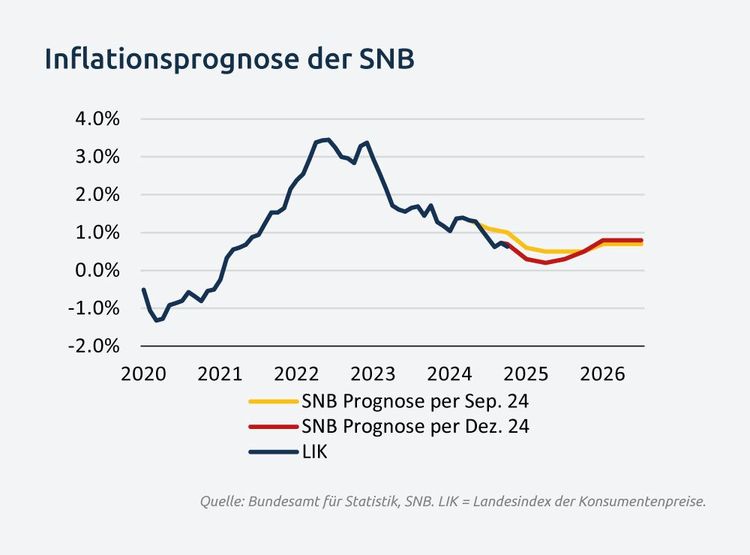

Die durchschnittliche Jahresteuerung lag 2024 bei 1.06% (2023: 2.14%). Die Inflationsdaten für Dezember zeigen einen Preisrückgang von 0.06% gegenüber dem Vormonat und eine Gesamtteuerung von 0.63% im Vergleich zum Vorjahr. Damit entspricht die Entwicklung bisher der Inflationsprognose der SNB vom Dezember.

Sollte sich die Inflation im Januar und Februar weiterhin im Rahmen der Prognose bewegen, dürfte die SNB von einer weiteren Zinssenkung absehen. Die aktuelle Preissituation wird von der SNB grundsätzlich als stabil eingeschätzt, und ein vorübergehendes Absinken der Teuerung auf 0% oder sogar in den negativen Bereich wäre wohl nur temporär. Eine Zinssenkung um 0.25% im März würde eine unerwartet tiefere Inflationsentwicklung erfordern.

In den kommenden Monaten sind strukturell bedingte Preissenkungen zu erwarten, die die Inflationsrate weiter senken dürften. Insbesondere dürften die tieferen Strompreise in den Januardaten spürbar dämpfend wirken. Zudem könnte die erwartete Senkung des hypothekarischen Referenzzinssatzes im März einen zusätzlichen Inflationsrückgang mit sich bringen, was die Teuerung tiefer ausfallen lassen könnte als derzeit prognostiziert.

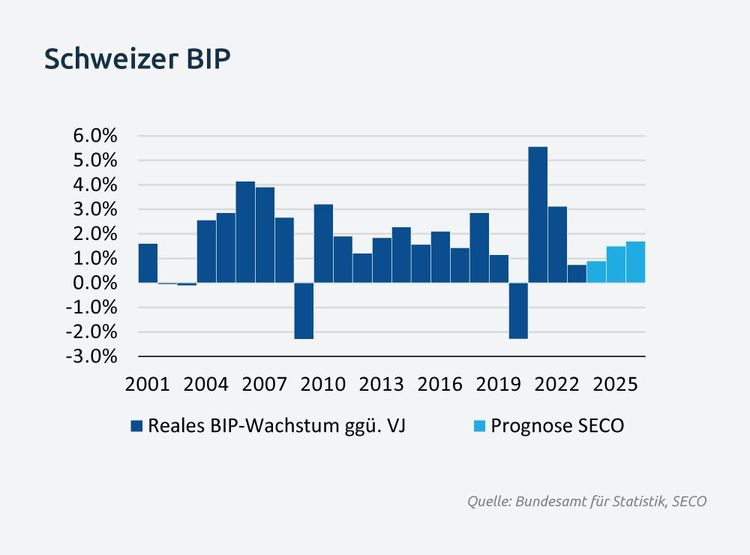

Aus währungs- und konjunkturpolitischer Sicht besteht derzeit keine dringende Notwendigkeit für eine Zinssenkung, auch wenn eine Lockerung positive Effekte hätte. Der Schweizer Franken bleibt stark, doch es gibt aktuell keinen abrupten Aufwertungsdruck, der eine Intervention der SNB erforderlich machen würde. Zudem deuten die neuesten SECO-Prognosen für 2025 und 2026 auf ein moderates Wirtschaftswachstum hin, das zwar höher ausfallen dürfte als zuletzt, aber weiterhin unter dem Durchschnitt liegt. Wie die SNB die aktuelle Lage bewertet und welche Entscheidung sie trifft, bleibt schwer einzuschätzen. Daher könnte auch diese Sitzung für viele Marktteilnehmer überraschend ausfallen.