Schweizer Geldpolitik

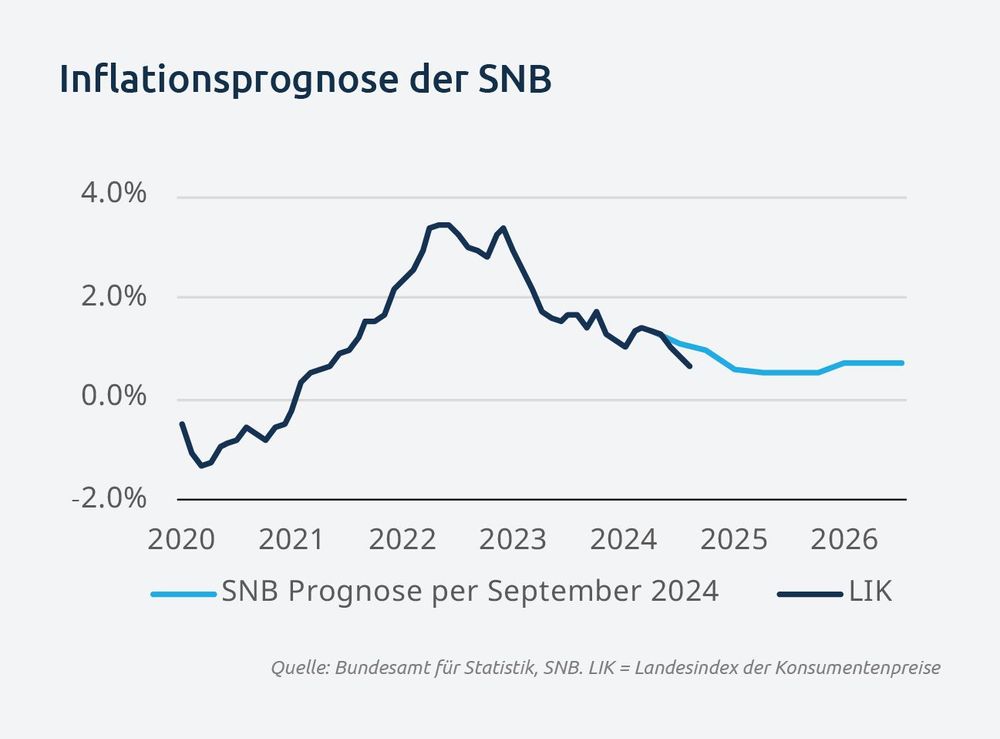

Die Inflation fällt im Oktober auf 0.62% und liegt noch stärker unter der bedingten Inflationsprognose der SNB. Die Konsumentenpreise haben sich seit vier Monaten negativ entwickelt – und schliesst man die Wohnungsmiete aus, ist die Inflationsrate auf Jahresbasis sogar erstmals leicht negativ. Somit steht der SNB nichts im Weg, am 12. Dezember eine vierte Senkung des Leitzinses von aktuell 1.00% auf neu 0.75% zu initiieren.

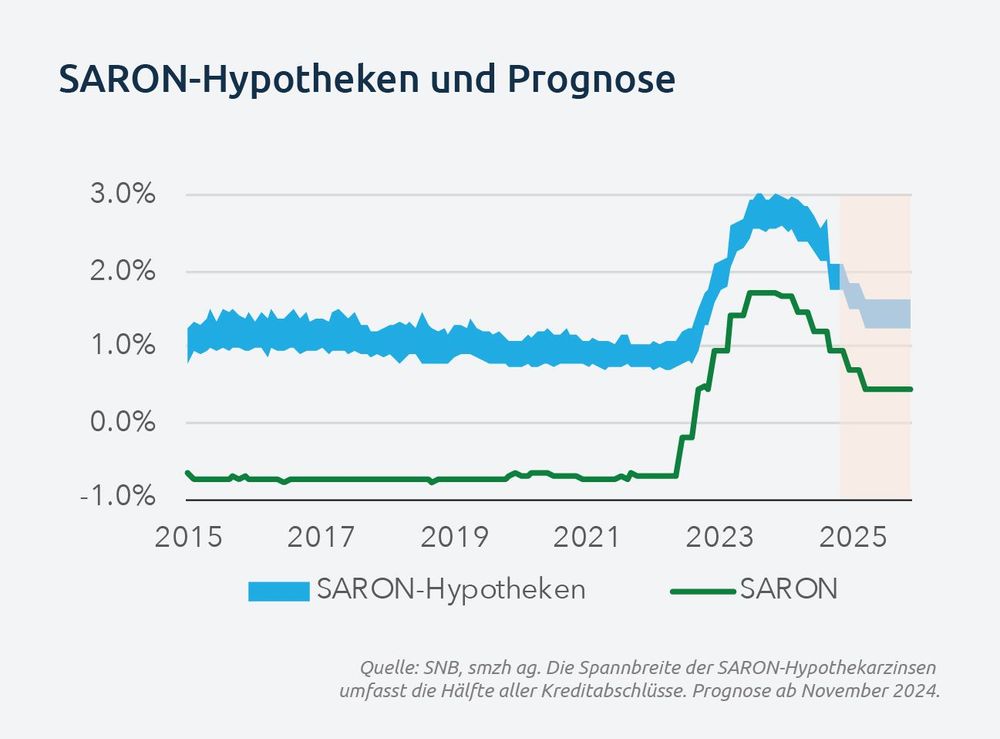

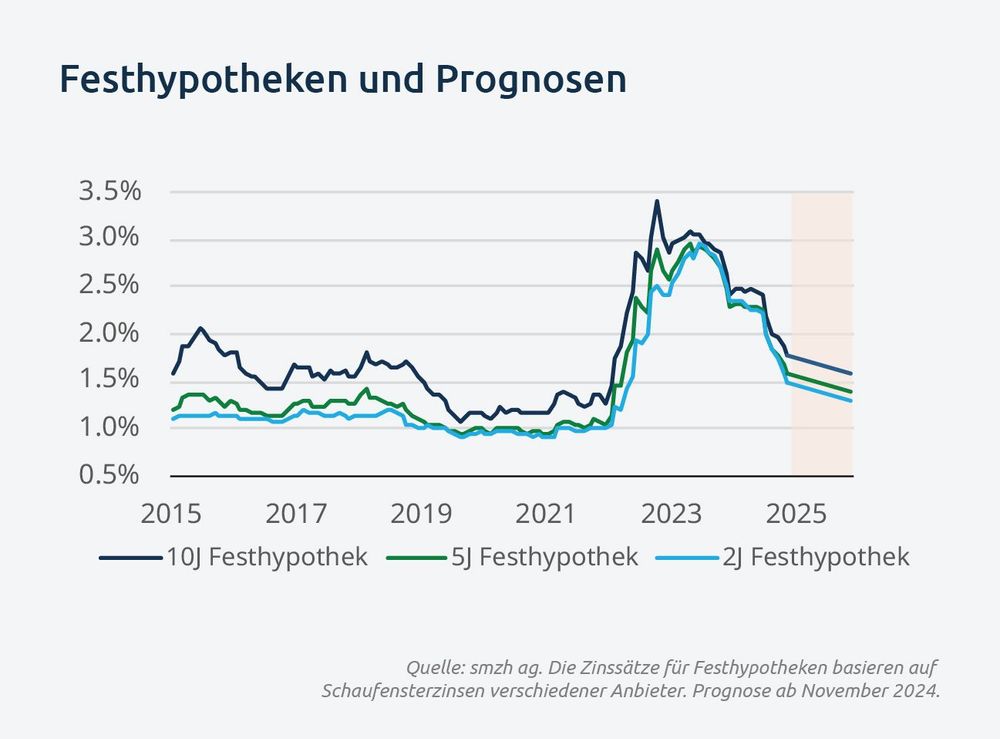

Die Disinflation dürfte auch in den kommenden Monaten anhalten. Da die Hypothekarzinsen seit Längerem rückläufig sind, ist eine Senkung des hypothekarischen Referenzzinssatzes wahrscheinlich – entweder im Dezember oder spätestens im März. Dies könnte zu niedrigeren Bestandsmieten führen, was weiteren deflationären Druck auf die Konsumentenpreise ausüben würde. Gleichzeitig bleibt eine Abschwächung des Schweizer Frankens, insbesondere gegenüber dem Euro, unwahrscheinlich, sodass auch die Importpreise niedrig bleiben dürften. Diese Entwicklungen lassen darauf schliessen, dass die Inflationsraten auf Jahresbasis im Jahr 2025 negativ ausfallen könnten.

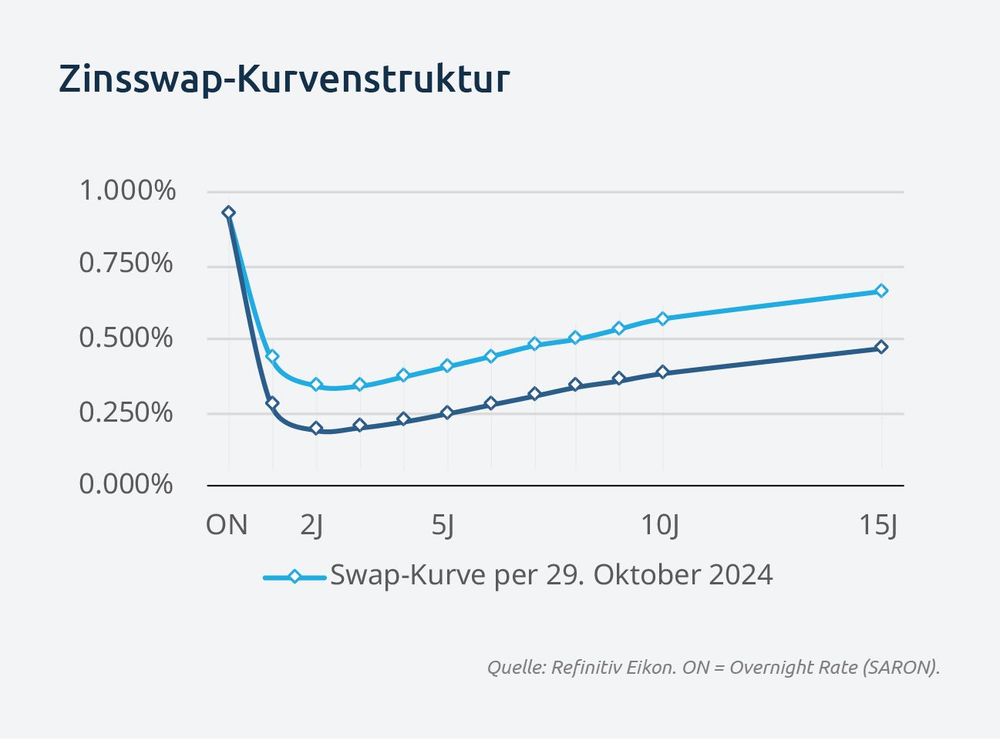

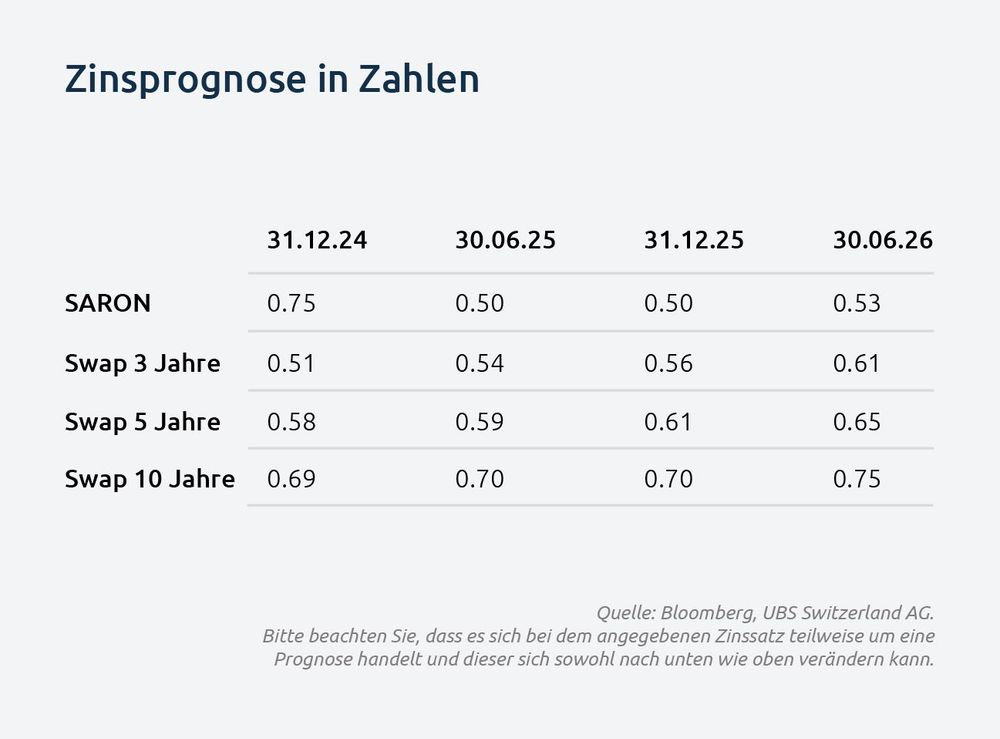

Falls sich dieses Szenario bewahrheitet, dürften im nächsten Jahr weitere Zinssenkungen der SNB notwendig werden. Bereits jetzt wird diskutiert, wie schnell ein Leitzins von 0.00% erreicht werden könnte und welche Rahmenbedingungen einen erneuten Eintritt in den Negativzinsbereich erforderlich machen würden. Die aktuelle Struktur der Zinskurve deutet darauf hin, dass Marktteilnehmer bereits in der zweiten Jahreshälfte 2025 mit einem solchen Szenario rechnen.

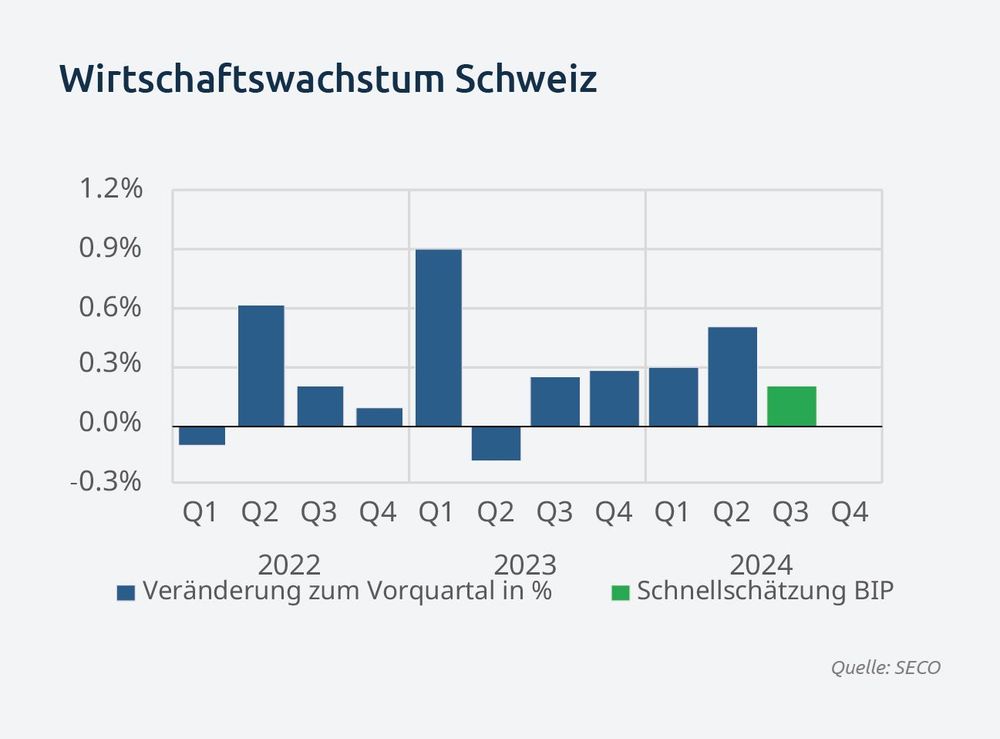

Aus wirtschaftlicher Perspektive bestehen durch eine weitere Lockerung der Geldpolitik keine erheblichen Überhitzungsrisiken. Das Wirtschaftswachstum ist gemäss den Schnellschätzungen zum BIP für das dritte Quartal positiv, bleibt jedoch moderat. Die wirtschaftlichen Schwierigkeiten in Europa, insbesondere in Deutschland, belasten den Schweizer Aussenhandel und üben eine dämpfende Wirkung aus. Dennoch sind die wirtschaftlichen Aussichten insgesamt stabil, und in den kommenden Quartalen ist mit einer Beschleunigung des Wachstums zu rechnen.