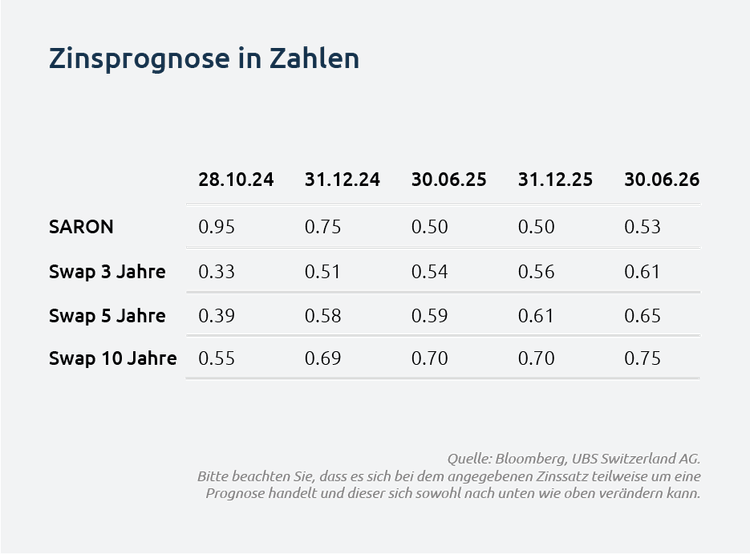

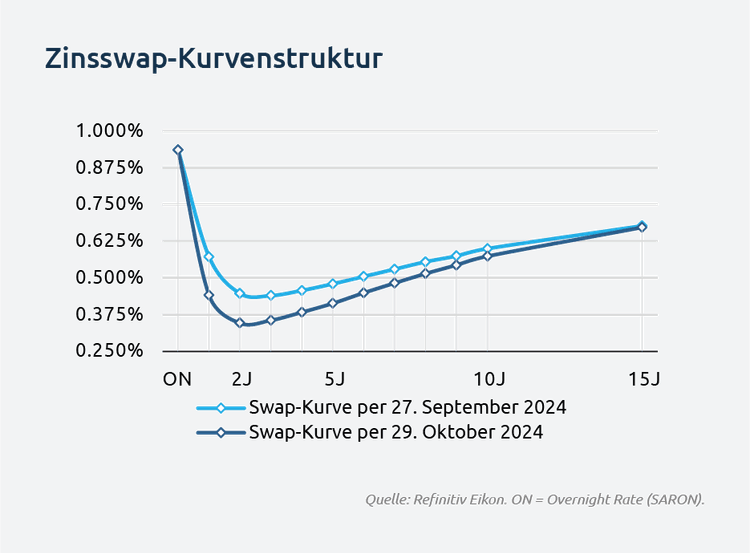

Die Zinsswap-Kurve reagierte auf die neuesten Inflationsdaten mit einem Rückgang, vor allem im mittleren Laufzeitbereich. Der zweijährige Swapsatz liegen derzeit bei etwa 0.35%, während der zehnjährige Swapsatz rund 0.57% erreicht. Der Abwärtstrend bei den Marktzinsen setzt sich zwar fort, konzentriert sich jedoch hauptsächlich auf das mittlere Segment.

Aus Sicht des Marktes besteht für die SNB weiterhin Potenzial für Zinssenkungen, was sich in den niedrigen Sätzen für kurz- und mittelfristige Laufzeiten widerspiegelt. Zinssenkungen um 25 Basispunkte sind sowohl für Dezember als auch für März eingeplant, und für Juni wird ebenfalls eine gewisse Wahrscheinlichkeit für eine weitere Reduktion gesehen.

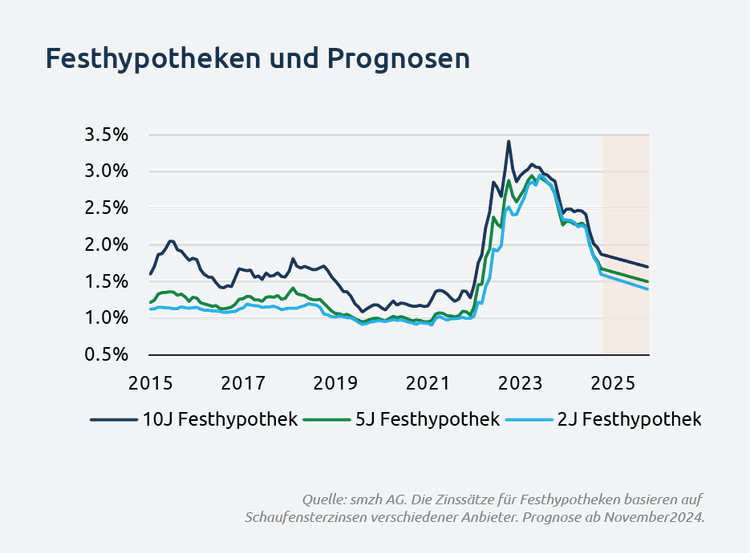

Seit Jahresbeginn sind die Bewegungen der Zinskurve stark von den Erwartungen an künftige geldpolitische Massnahmen geprägt. Drei zusätzliche Zinssenkungen, ergänzend zu den bisherigen, wirken jedoch eher optimistisch. Nach unserer Einschätzung ist der Spielraum für weitere Senkungen bei den Festhypothekenzinsen weitgehend ausgeschöpft.

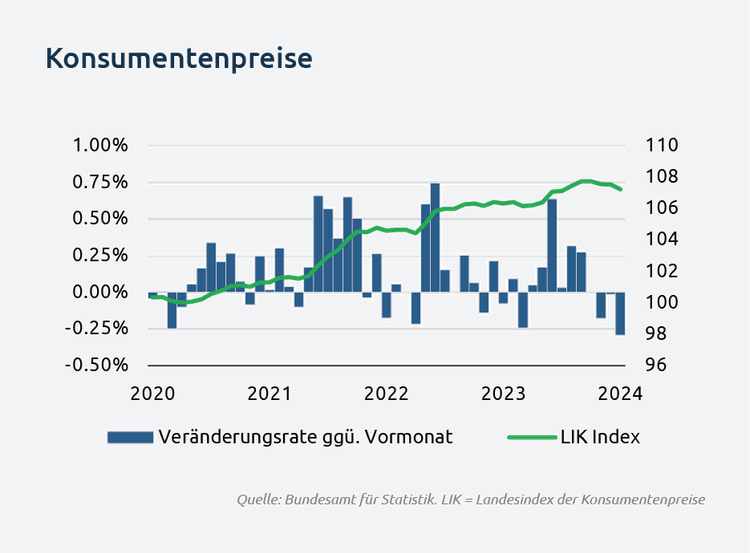

Die Konsumentenpreise für September zeigen eine stärkere Disinflation als von der SNB zuletzt erwartet. Die jährliche Teuerung liegt nun bei 0.84%, und die Preise sanken im Monatsvergleich um 0.29% – der stärkste Rückgang seit Beginn des Inflationsanstiegs. Seit ihrem Höchststand sind die Preise um knapp 0.50% gefallen.

Diese Entwicklung erhöht die Wahrscheinlichkeit eines deflationären Umfelds und unterstützt die Annahme, dass die SNB den Leitzins weiter senken muss. Am Markt wird bereits mit zwei weiteren Zinssenkungen auf 0.50% in den kommenden Sitzungen gerechnet, und eine dritte Senkung auf 0.25% im Jahr 2025 bleibt möglich. Sollte der Markt richtig liegen, bewegen wir uns erneut auf ein Tiefzinsniveau zu, und Negativzinsen könnten wieder in Reichweite rücken. Auch SNB-Präsident Martin Schlegel hält dieses Szenario für möglich, besonders falls sich die globale und heimische Konjunktur weiter abschwächt und der Franken an Wert gewinnt.

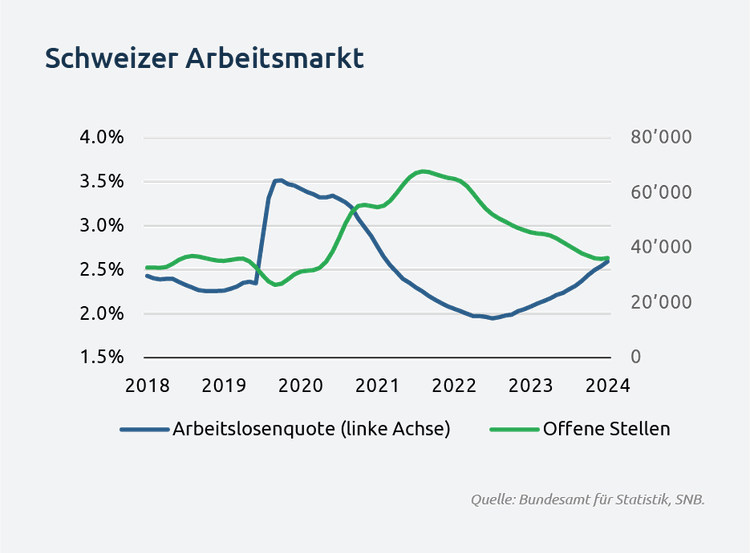

Eine zusätzliche Lockerung der Geldpolitik wäre zwar nicht zwingend erforderlich, könnte jedoch ohne negative Effekte umgesetzt werden. Der Schweizer Arbeitsmarkt zeigt weiterhin eine moderate Abkühlung, während die Wirtschaft leicht positives Wachstum verzeichnet. Die Binnenwirtschaft dürfte im kommenden Jahr durch die Konsumnachfrage gestützt werden, die vom positiven Reallohnwachstum profitieren wird. Der Aussenhandel steht seit der Pandemie vor Herausforderungen, die bislang erfolgreich bewältigt wurden. Doch strukturelle Probleme in der EU mindern deren Attraktivität als Absatzmarkt und belasten Schweizer Exporteure, insbesondere in Deutschland, dem zweitgrössten Handelspartner, dessen Wirtschaft stagniert bzw. schrumpft. Die Schweiz intensiviert daher seit der Pandemie die Sicherung ihrer Lieferketten, Diversifizierung ihrer Handelspartner und Erschliessung neuer Märkte – Massnahmen, die langfristig zur wirtschaftlichen Stabilität beitragen. Trotzdem bleibt sie anfällig für eine mögliche Abschwächung der globalen Konjunktur, was eine unterstützende Geldpolitik sinnvoll erscheinen lässt.

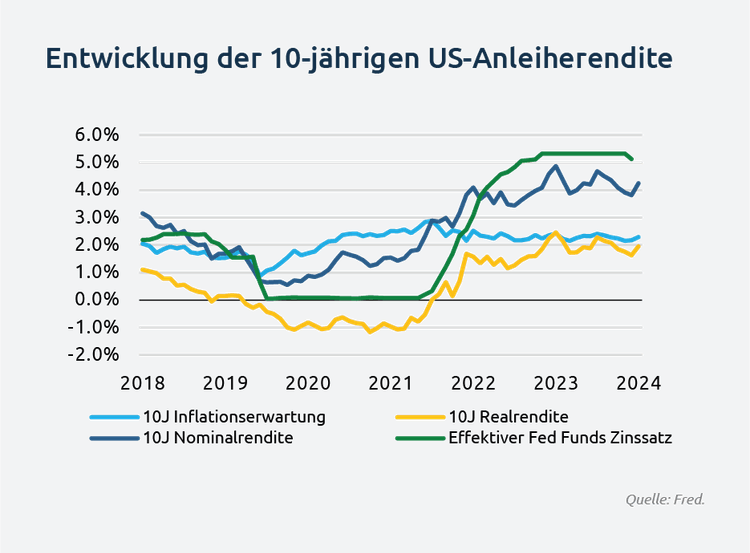

Am Donnerstag, den 7. November, findet die vorletzte Fed-Sitzung des Jahres statt, und die Futures-Märkte erwarten eine Zinssenkung um 25 Basispunkte, die den Zielbereich des Federal Funds Rate auf 4.50% bis 4.75% senken würde. Die anfängliche Senkung um 50 Bps löste erhebliche Marktreaktionen aus und verstärkte die Erwartung weiterer drastischer Schritte, da erste Schwächen im Arbeitsmarkt sichtbar wurden. Inzwischen haben sich die Erwartungen jedoch beruhigt, und ein vorsichtiger, schrittweiser Ansatz gilt als am wahrscheinlichsten, gestützt durch anhaltende Inflationsrisiken und einen robuster als erwarteten Arbeitsmarkt.

Diese veränderten Erwartungen spiegeln sich besonders in der zehnjährigen US-Staatsanleiherendite wider, die aufgrund höherer Realzinsen und gestiegener Inflationserwartungen zugenommen hat. Die Fed ist bereit, auf eine weitere Abschwächung des Arbeitsmarktes zu reagieren, wird jedoch keine schnellen Schritte einleiten, da Inflationsrisiken und eine robuste Wirtschaftsentwicklung eine schnelle Lockerung erschweren. Wir erwarten daher eine Senkung um 25 Bps im November und sehen eine mögliche Zinspause im Dezember als wahrscheinlich an.

In Europa verstärkt sich der Disinflationsprozess weiter, während die Wirtschaftsdynamik schwach bleibt. Es wird diskutiert, inwieweit geldpolitische Massnahmen zur Stabilisierung notwendig sind und ob Zinssenkungen unter den neutralen Zinssatz erforderlich werden. Der Zinsmarkt reagiert bereits und preist eine beschleunigte Zinssenkung ein, wobei eine erhebliche Wahrscheinlichkeit für eine Reduktion um 50 Basispunkte bei der Dezember-Sitzung eingepreist wird. Wir erwarten, dass die EZB an ihrem bisherigen Tempo festhalten wird und in den kommenden drei Sitzungen jeweils um 25 Bps senken wird.

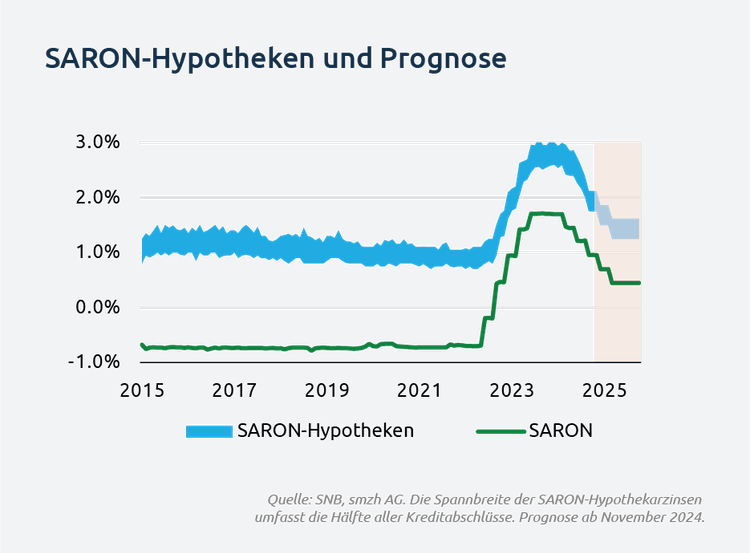

Die Zinssätze für Festhypotheken sind leicht gefallen und bewegen sich aktuell im Bereich von 1.50% bis 1.75%. SARON-Hypotheken liegen, je nach individueller Kreditmarge, zwischen 1.70% und 1.90%, wobei Festhypotheken weiterhin zu günstigeren Konditionen abgeschlossen werden können.

Die Höhe der Zinsen für Festhypotheken hängt stark von den Erwartungen künftiger Zinssenkungen ab. Zusätzlich zu den bereits umgesetzten drei Zinsschritten sind fast drei weitere Reduktionen in den Märkten eingepreist. Sollten sich die makroökonomischen Bedingungen so verändern, dass mehr als diese Senkungen nötig werden, könnten die Festhypothekenzinsen weiter sinken. Bleibt die Einschätzung jedoch stabil, dass diese drei Schritte ausreichend sind, könnte der Tiefpunkt der Festzinsen erreicht sein. Unserer Einschätzung nach ist der Spielraum für weitere Senkungen bei den Festhypothekenzinsen aktuell weitgehend ausgeschöpft.