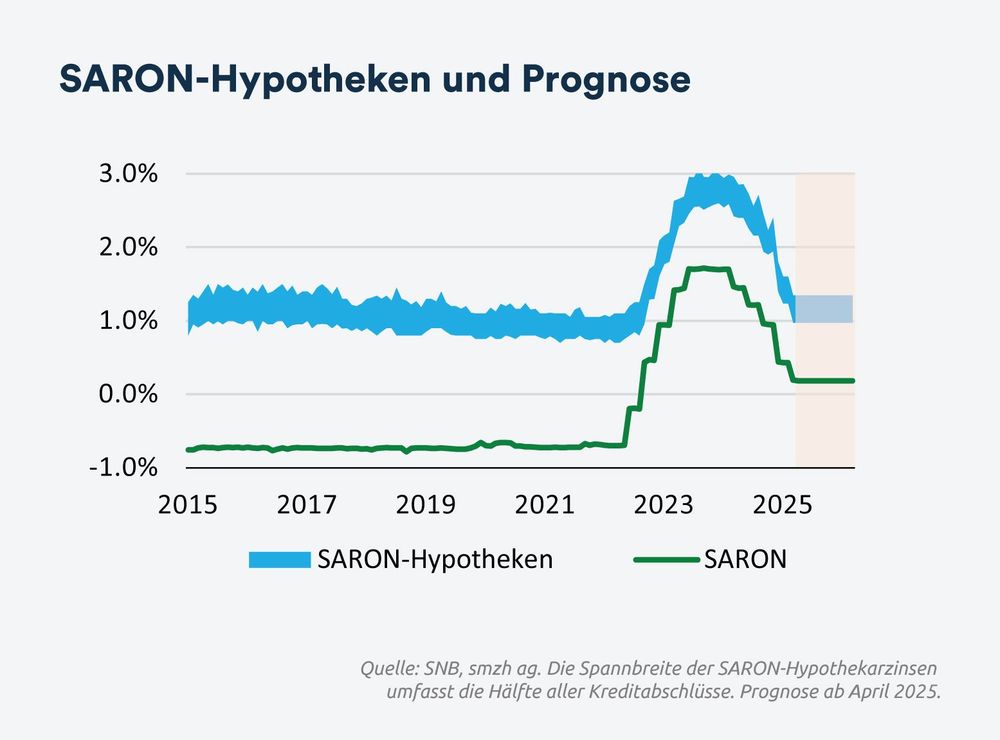

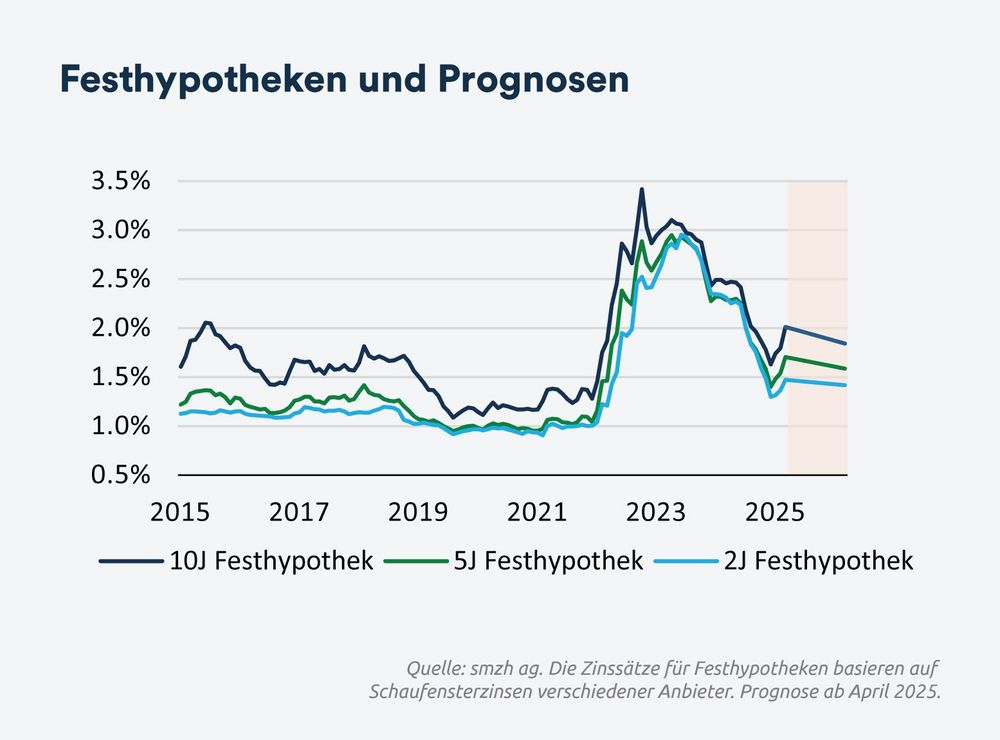

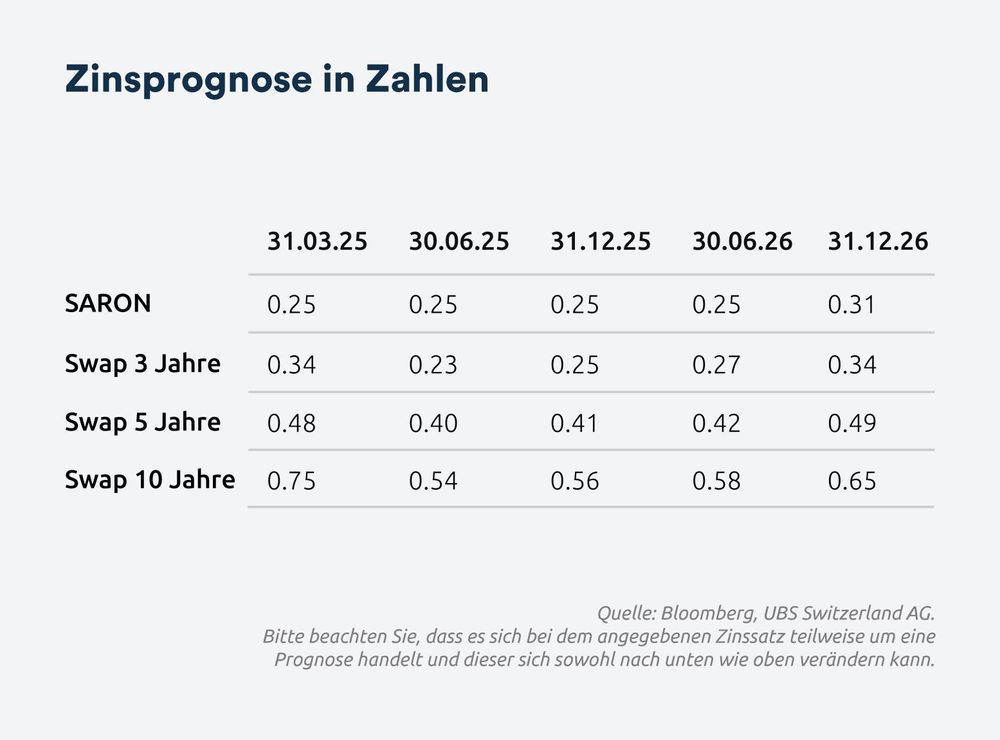

Schweizer Geldpolitik

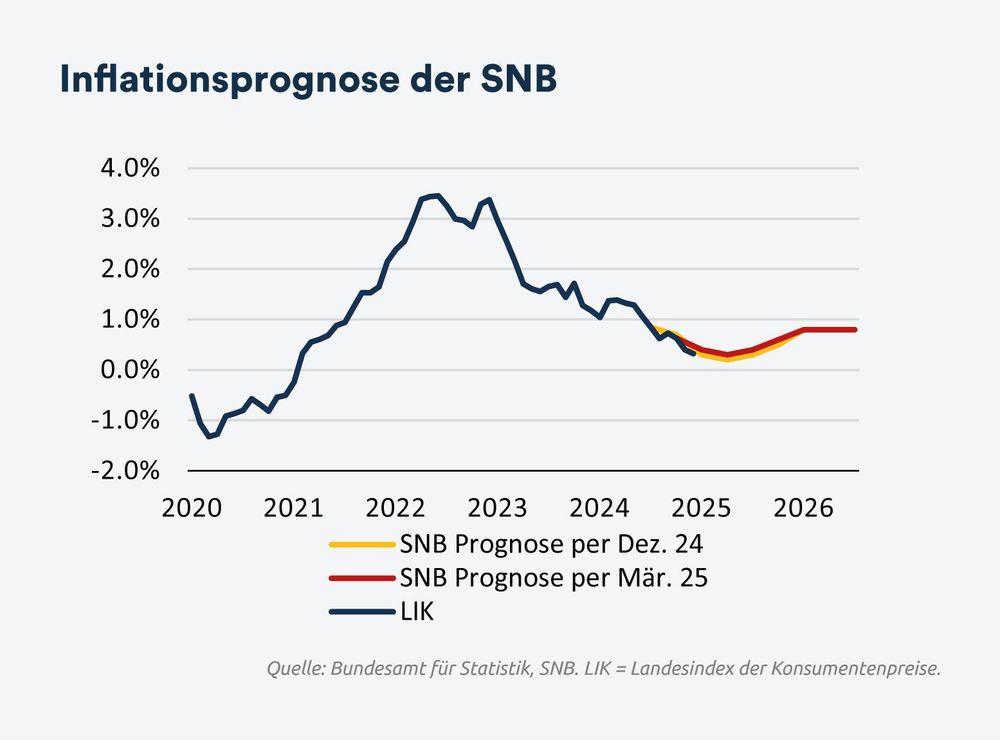

Die SNB hat den Leitzins wie allgemein erwartet erneut gesenkt – von 0.50% auf 0.25%. Es ist bereits die fünfte Zinssenkung in Folge seit März 2024. Mit diesem Schritt reagiert die SNB auf den schwachen Inflationsdruck in der Schweiz sowie auf zunehmende Unsicherheiten in der globalen Wirtschaft. Die Massnahme ist als vorsorglicher Schritt zu verstehen, um einer möglichen Abschwächung der Konjunktur frühzeitig entgegenzuwirken.

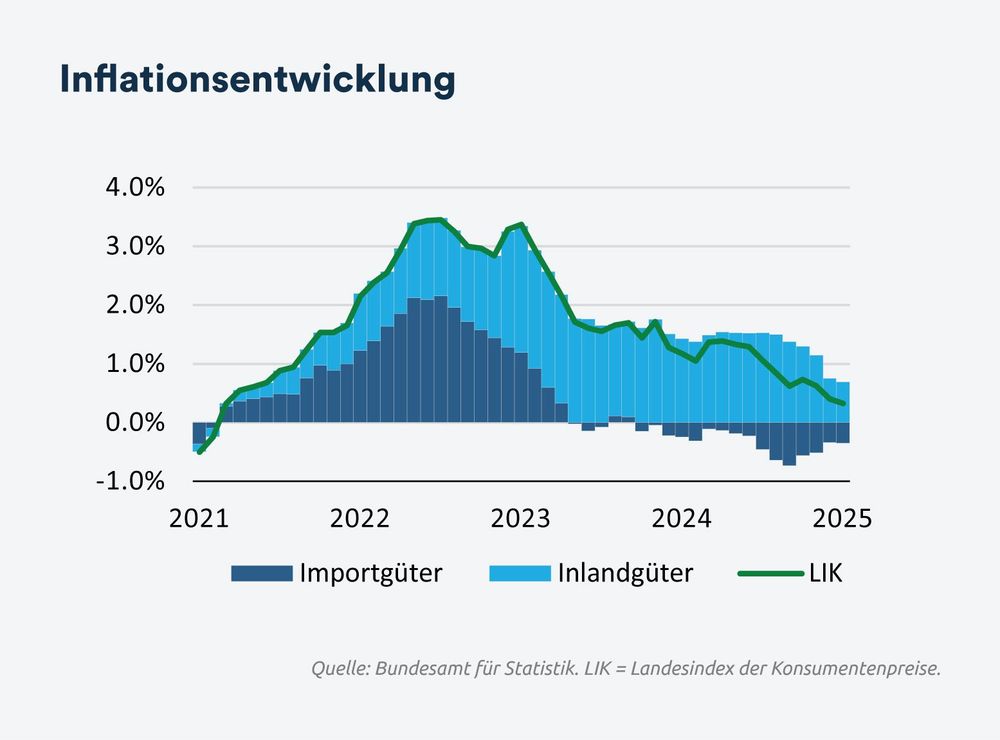

Die Inflationsrate lag im Februar bei lediglich 0.32%. Da derzeit keine spürbaren Preistreiber erkennbar sind, dürfte die Teuerung in den kommenden Monaten tief bleiben oder gar noch weiter sinken. Ob daraus eine Deflationsgefahr entsteht, hängt stark vom globalen Umfeld ab.

Seit dem Amtsantritt von Präsident Trump haben die USA neue Zölle verhängt, worauf betroffene Länder mit Gegenzöllen reagiert haben. Sollte sich diese Situation weiter zuspitzen und in einen umfassenden Handelskrieg ausarten, wären die Folgen auch für die Schweiz spürbar: Eine Schwächung der globalen Nachfrage würde das Wachstum der Schweizer Exportwirtschaft bremsen und den Preisdruck zusätzlich verringern. Gleichzeitig könnte der Franken – welcher als sicherer Hafen wahrgenommen wird – weiter aufwerten, was die Deflationsrisiken nochmals verstärken würde. In einem solchen Szenario wären zusätzliche Zinssenkungen durch die SNB nicht auszuschliessen.

Kommt es hingegen nicht zu einer Eskalation, und setzen die EU-Staaten ihre angekündigte expansive Fiskalpolitik wie geplant um, könnte dies die Konjunktur im Euroraum beflügeln und auch der Schweizer Wirtschaft Impulse geben. Ein schwächerer Franken und ein allmählich steigender Preisdruck würden den Handlungsdruck auf die SNB entsprechend reduzieren. Unter diesen Voraussetzungen dürfte die SNB ihren Zinssenkungszyklus beendet haben und keine weiteren Zinssenkungen mehr vornehmen.