Executive Summary

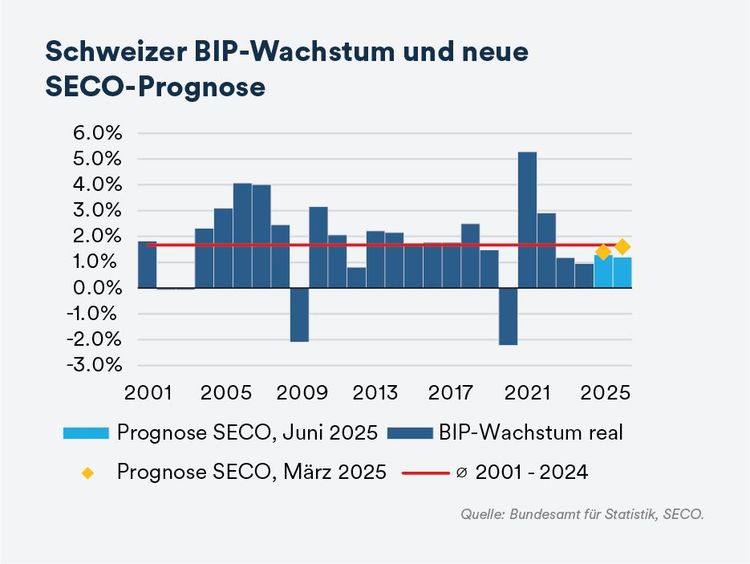

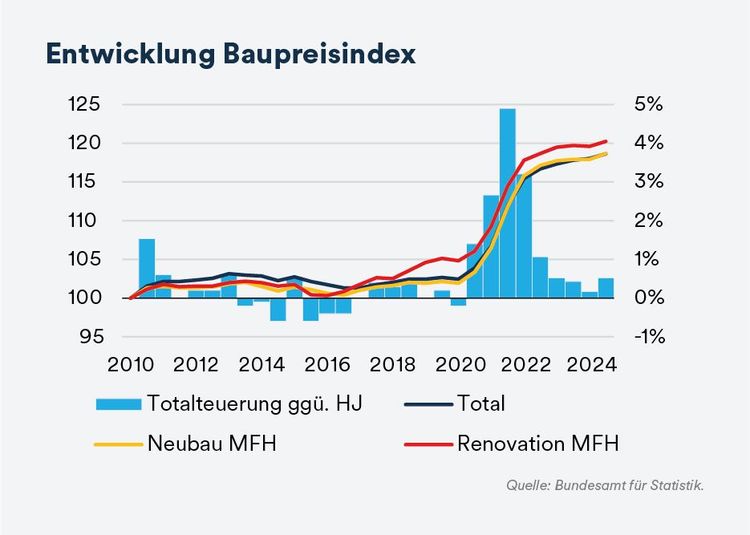

Marktumfeld: Die Bauwirtschaft erhält durch die Leitzinssenkung der SNB positive Impulse, auch wenn sich die konjunkturellen Aussichten weiter eingetrübt haben. Die Zahl der Baugesuche und Bewilligungen ist in den letzten Quartalen gestiegen und deutet auf eine höhere Bauaktivität als im Vorjahr hin. Dennoch dürfte der effektive Neuzugang tiefer ausfallen, als die Zahlen vermuten lassen, da ein wesentlicher Teil auf Ersatzneubauten entfällt.

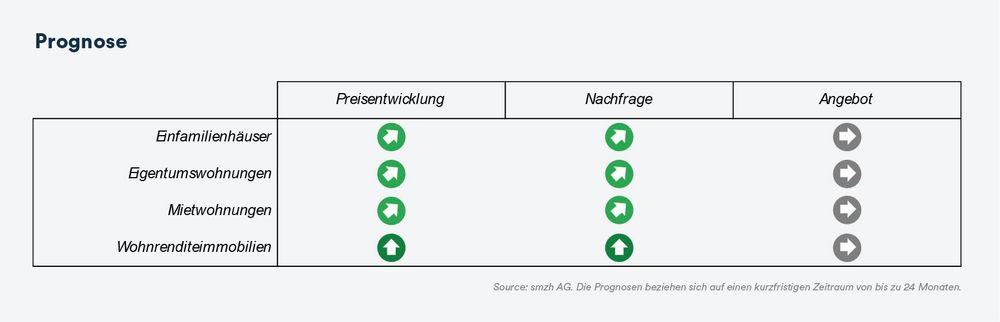

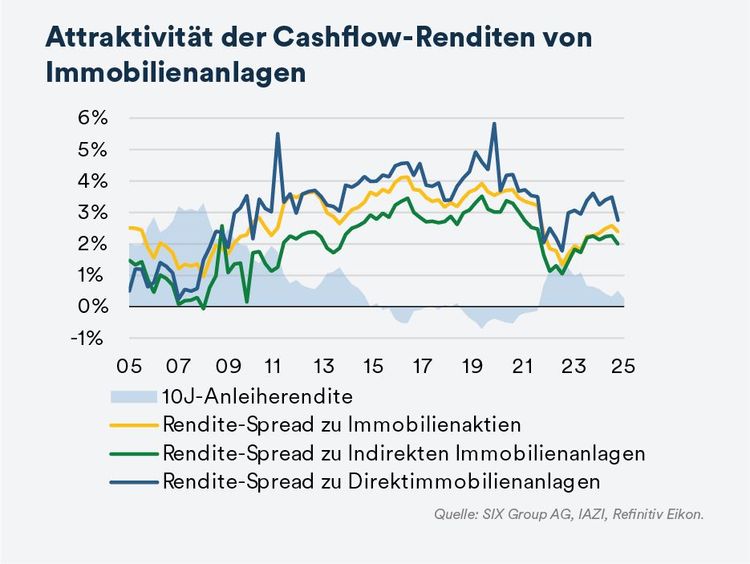

Marktsegment Renditeimmobilien: Mit der Einführung eines Leitzinses von 0.00% gerät die altbekannte TINA-Problematik wieder in den Fokus. Entsprechend hält die Dynamik am Kapitalmarkt an, wo Immobilienanlagegefässe weiterhin hunderte Millionen an neuem Eigenkapital aufnehmen. Erste Anzeichen einer Renditekompression in Form sinkender Ankaufsrenditen sind bereits erkennbar.

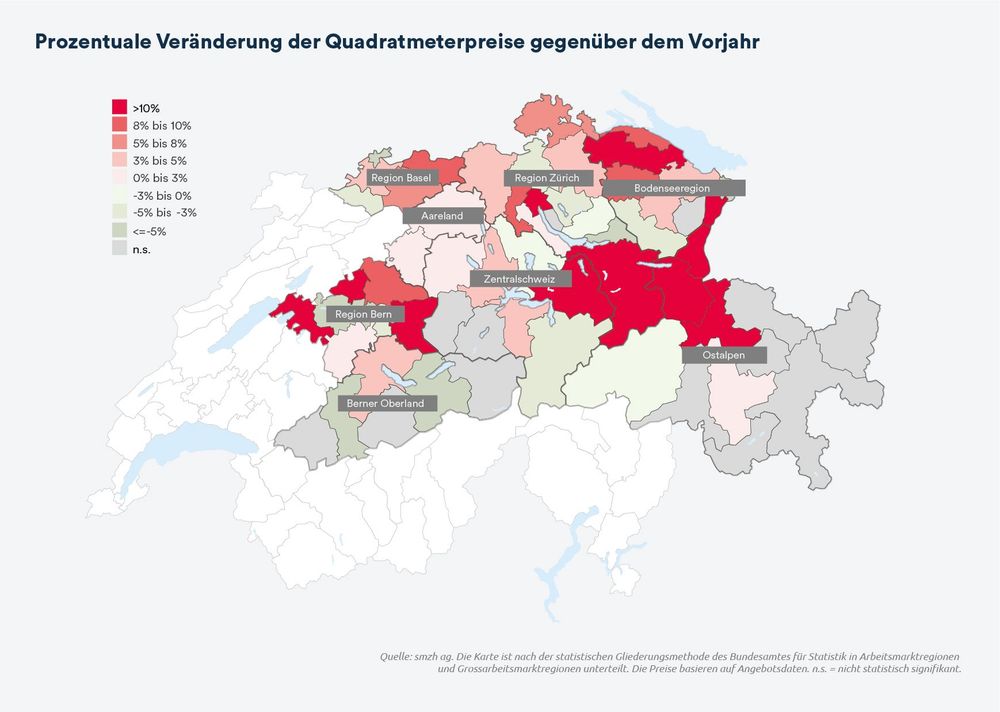

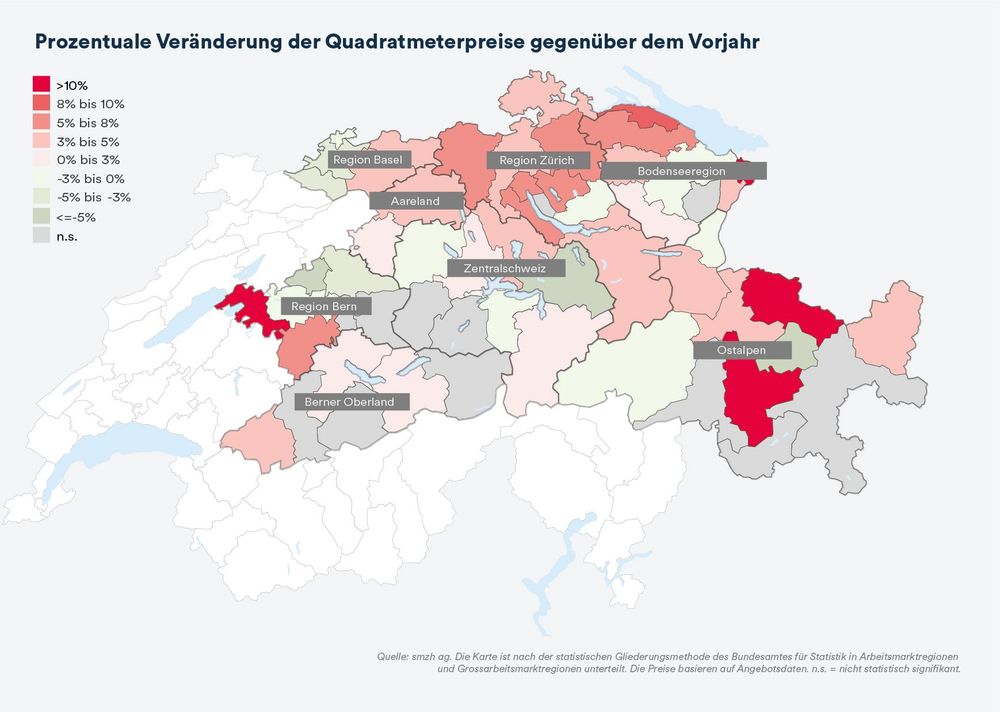

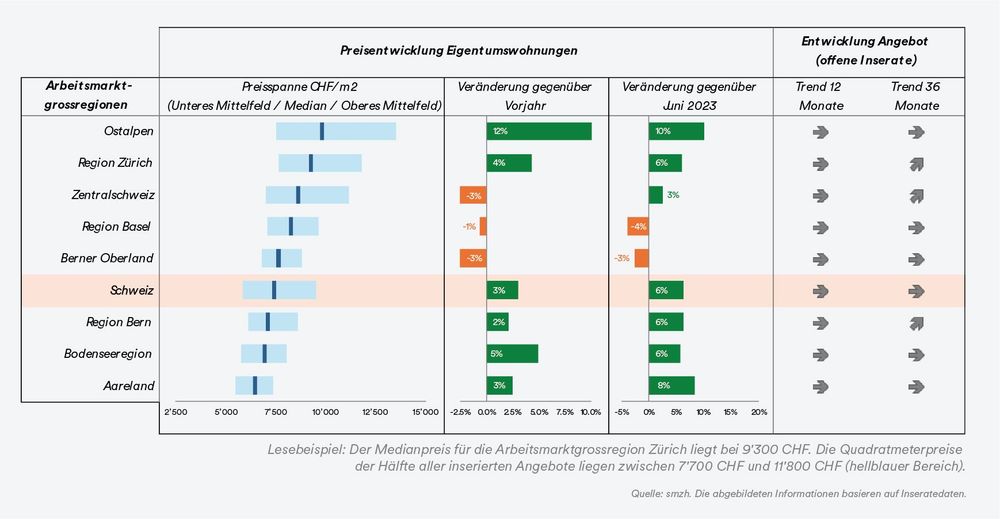

Marktsegment Eigenheim: Die schweizweite Zunahme der Handänderungen sowie die anhaltend oder gar zunehmend positive Preisdynamik sprechen für eine robuste Marktaktivität. Die geringe Diskrepanz zwischen den steigenden Angebotspreisindizes und den Transaktionspreisindizes deutet darauf hin, dass die Verkäuferseite die Preisbildung dominiert und die Nachfrage dies grundsätzlich mitträgt.

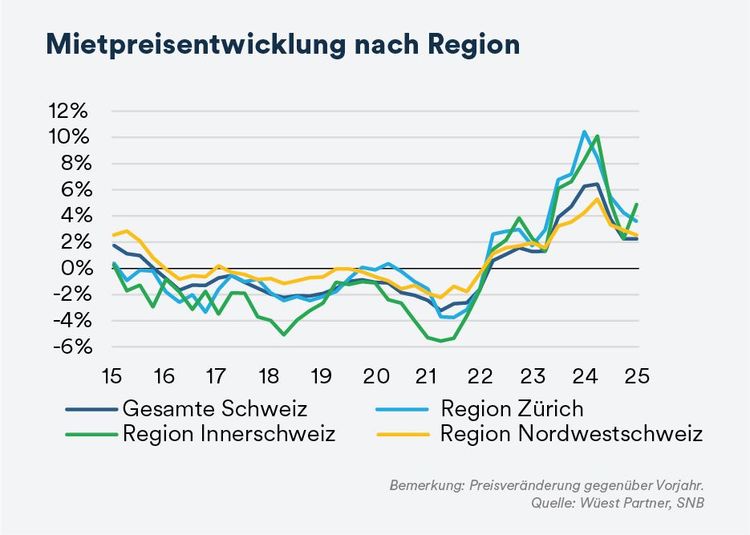

Marktsegment Mieten: Die Angebotsmieten dürften 2025 je nach Region um 3% bis 4% gegenüber dem Vorjahr zulegen – etwas moderater als im ausserordentlichen Vorjahr, aber weiterhin deutlich über dem Niveau der Vorpandemiezeit. Angesichts des strukturellen Nachfrageüberhangs ist nicht damit zu rechnen, dass sich die Marktlage kurzfristig merklich entspannt.