Wie allgemein erwartet sieht die Schweizerische Nationalbank (SNB) trotz der geopolitisch bedingten Inflationssorgen keinen Handlungsbedarf und belässt den Leitzins unverändert bei 0%. Der rasante Anstieg des Erdölpreises auf über 100 USD pro Barrel schürt zwar global neue Inflationssorgen und erinnert an die Situation von 2022/2023, als in manchen Wirtschaftsregionen zeitweise zweistellige Teuerungsraten gemessen wurden und geldpolitische Massnahmen teils zu spät griffen. Doch die aktuelle Situation weicht auch wesentlich von der damaligen Energiekrise ab. Im Jahr 2022 überlagerten sich gleich mehrere Schocks: aufgestaute Nachfrage nach dem Lockdown, unterbrochene Lieferketten und stark steigende Gaspreise infolge des Ukraine-Kriegs.

Bis vor dem Iran-Konflikt prägten deflationäre Tendenzen durch den starken Franken die Schweiz, mit einer tiefen Inflation bei der Nullgrenze. Im Vergleich zu anderen Zentralbanken befindet sich die SNB somit in einer relativ komfortablen Position, weshalb ein Stillhalten aktuell die wohl beste Entscheidung ist.

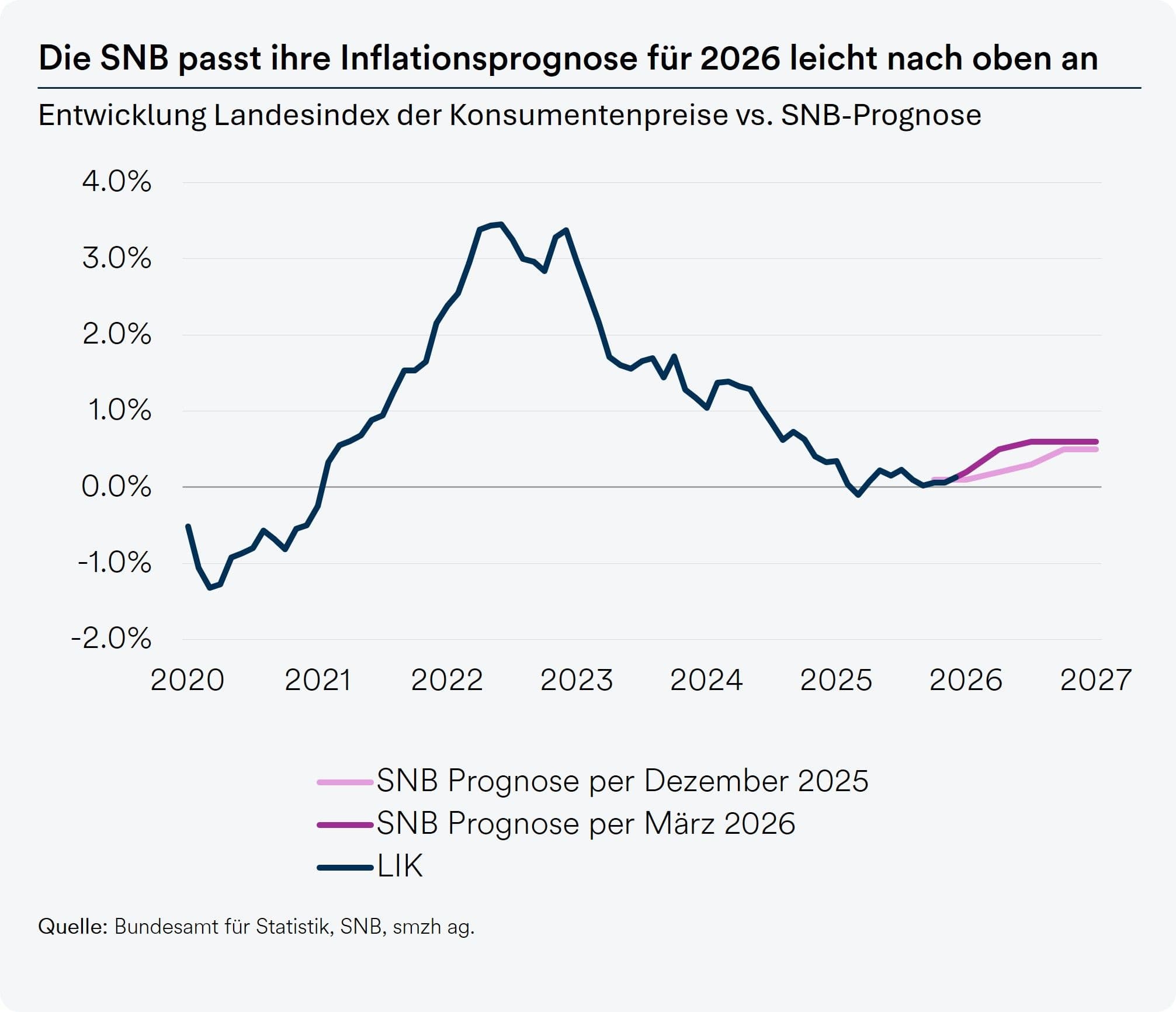

Abwärtsdruck auf die Inflation hat abgenommen

Die Frage ist nun, wie nachhaltig dieser neue Preisdruck tatsächlich ist. Ein Inflationsschub durch höhere Energiepreise würde in der Schweiz vor allem die Importpreise erhöhen. Diese Art von Inflation ist an sich weniger problematisch und würde teilweise durch einen erstarkten Franken abgefedert. Erst wenn der Preisschock über Zweitrundeneffekte in andere Segmente gelangt und die Kerninflation erreicht, könnte ein geldpolitisches Eingreifen sinnvoll werden. Da die aktuelle Inflation jedoch am unteren Rand des Zielbandes von 0 bis 2% liegt, verfügt die SNB über ausreichend Spielraum, um abzuwarten und die Lage weiterhin zu beobachten.