Executive Summary

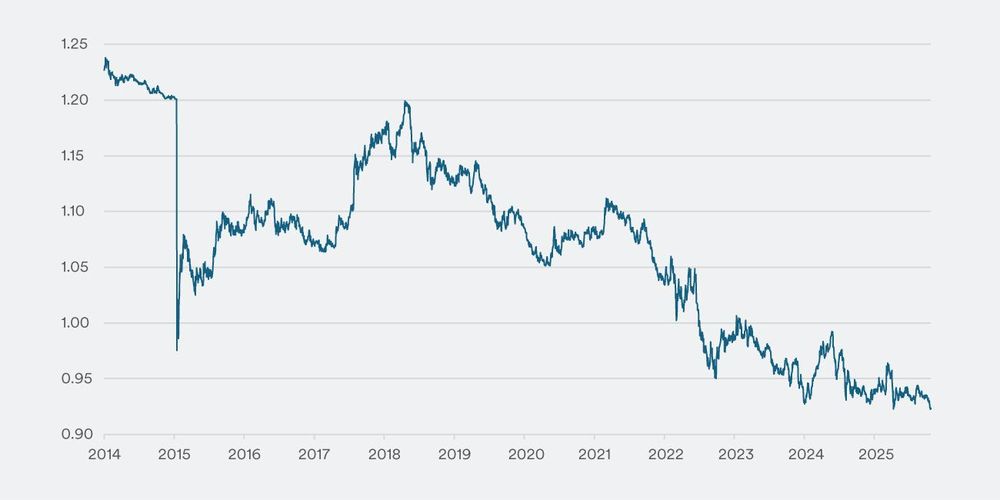

Der EUR/CHF-Kurs näherte sich gestern der Marke von 0.92 und erreichte damit den tiefsten Stand seit dem kurzfristigen Ausschlag im Jahr 2015, als die Schweizerische Nationalbank (SNB) den Mindestkurs von 1.20 überraschend aufhob. Der Schweizer Franken profitierte zuletzt von wiederaufkommenden Sorgen über die US-chinesischen Handelsbeziehungen, politische Unsicherheiten in Frankreich und Japan sowie gewissen Spannungen im US-Regionalbankensektor. Damit bestätigt sich der Franken einmal mehr als bevorzugter Absicherungswert am Devisen- sowie Kapitalmarkt. Unterstützend für die Stärke des Frankens wirkten zudem die gestern veröffentlichten Handelszahlen: Die saisonbereinigten Schweizer Exporte stiegen im September nominal um 3,4%. Besonders deutlich fielen die Ausfuhren in die USA aus, die trotz bestehender Strafzölle um 43% zulegten. Dieser robuste Exportanstieg unterstreicht die gesunde Schweizer Konjunktur und bekräftigt die Markterwartungen, dass die SNB eine kurzfristige Rückkehr zu Negativzinsen weiterhin vermeiden dürfte, was den Franken zusätzlich stützt.