Die SNB hat nach drei aufeinanderfolgenden Zinspausen in einem überraschenden Manöver den Leitzins um 25 Basispunkte auf 1,50% gesenkt.

Die Reaktion der Zinsmärkte auf diese unvorhergesehene Zinssenkung im Bereich war allerdings verhalten. Trotz der niedrig angesetzten Wahrscheinlichkeit einer solchen Zinssenkung im Vorfeld, zeigten die Zinssätze, besonders in den mittleren bis langfristigen Segmenten, nur eine marginale Bewegung nach unten. Dies deutet darauf hin, dass in diesen Laufzeitbereichen noch immer bestimmte Risiken berücksichtigt werden.

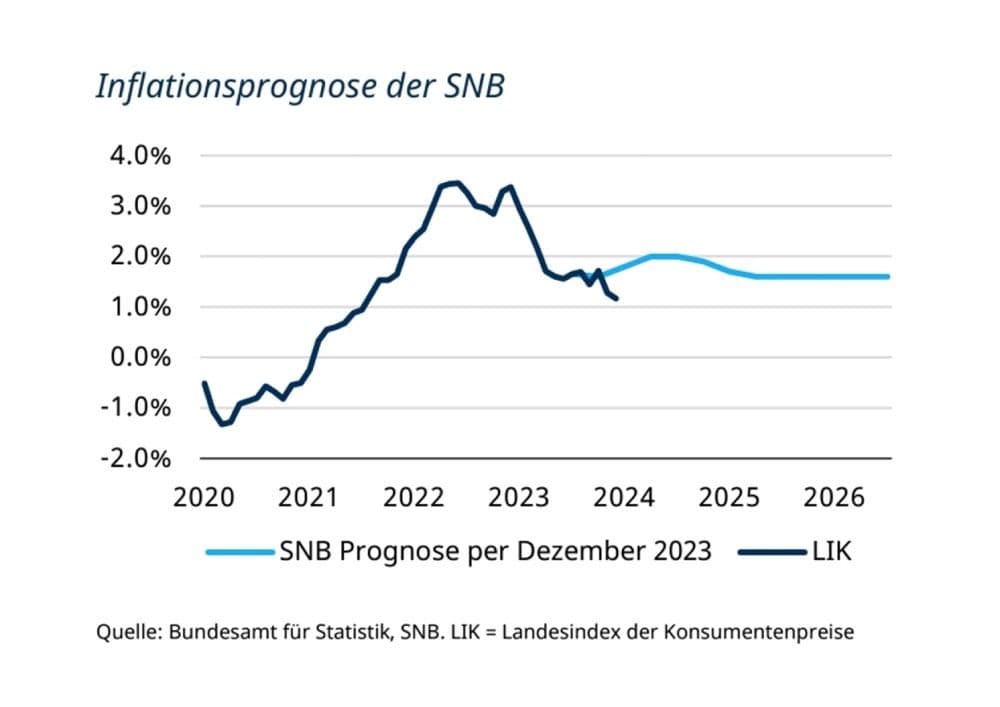

Mit Blick auf die momentan schwache Inflationsentwicklung und die jüngsten Inflationsprognosen der SNB scheint es zunehmend wahrscheinlich, dass wir in naher Zukunft weitere Zinssenkungen erleben könnten.

Mit dem entschlossenen Schritt, den Leitzins zu senken, manifestiert die SNB erneut ihre Unabhängigkeit und übernimmt die Vorreiterrolle in der globalen Geldpolitik – ein Schritt, der sich von den vorherrschenden Erwartungen einer synchronisierten Zinssenkung mit der EZB und der Fed im Juni abhebt. Diese proaktive Entscheidung gründet auf der beobachteten schwachen Inflationsdynamik und der bemerkenswerten Aufwertung des Schweizer Frankens.

Die neuesten Daten verdeutlichen, dass die Inflation im Februar bei lediglich 1.3% lag, deutlich unter dem SNB-Ziel von 2.0% und auch unter den zuletzt in der geldpolitischen Beurteilung prognostizierten Werten. Die Inflation nähert sich schneller als erwartet dem gewünschten Niveau, woraufhin die SNB ihre Inflationserwartungen angepasst hat.

Die effektive Strategie der SNB, der importierten Inflation durch eine Stärkung des Schweizer Frankens entgegenzuwirken, zeigt Erfolg. Die Importinflation trägt nun dazu bei, das Gesamtniveau der Inflation niedrig zu halten. Insbesondere die Inlandsinflation, bei der steigende Mietpreise eine wesentliche Rolle spielen, war ein Haupttreiber der Preisentwicklung. Diese Steigerungen gehen auf die Anpassungen der Mieten nach der zweifachen Erhöhung des hypothekarischen Referenzzinssatzes zurück. Angesichts der niedrigeren Zinssätze für Festhypotheken und der bereits erfolgten Senkung des Leitzinses wird erwartet, dass der hypothekarische Referenzzinssatz kurzfristig stabil bleibt, wodurch das Risiko weiterer indirekter Inflationseffekte verringert wird.

Obwohl in Europa und den USA Bedenken bestehen, dass vorzeitige Zinssenkungen die Inflation neu entfachen könnten, insbesondere aufgrund steigender Reallöhne, wird dieses Risiko in der Schweiz als moderat eingestuft. Die tatsächliche Lohnentwicklung war zuletzt rückläufig, und zukünftige reale Lohnerhöhungen dürften höchstens die Verluste der letzten Jahre ausgleichen.

Vor diesem Hintergrund ist mit weiteren Leitzinssenkungen durch die SNB zu rechnen, wobei eine nächste Anpassung um 25 Basispunkte im Juni erwartet wird.

Bei den Hypothekarzinsen haben bis vor kurzem Festhypotheken aufgrund der inversen Zinsstruktur klare Vorzüge gegenüber SARON-Hypotheken geboten. Die jüngste Senkung des Leitzinses hat jedoch die Attraktivität von SARON-Hypotheken gesteigert, sodass diese nun um etwa ein Viertelprozentpunkt günstiger werden und voraussichtlich Zinssätze zwischen 2.2% und 2.5% aufweisen dürften.

Die jüngste Anpassung des Leitzinses hat bisher keine wesentlichen Veränderungen bei den Marktzinsen für mittlere und lange Laufzeiten bewirkt. Die Zinsstruktur bei Hypotheken bleibt demnach flach, mit durchgängig über 2.0% liegenden Zinssätzen. Sollten allerdings in den nächsten Wochen und Monaten die Unsicherheiten und Risikoprämien, besonders bei den mittleren bis längeren Laufzeiten, sinken, könnten sich die Zinssätze für Festhypotheken vorteilhafter gestalten.

In Erwartung weiterer Leitzinssenkungen im Laufe des Jahres prognostizieren wir einen Rückgang der festen Zinssätze, der zu insgesamt günstigeren Konditionen für Festhypotheken führen dürfte.

Nutzen Sie für eine Schnellbewertung unseren Bewertungsrechner

Bewerten Sie Ihre Immobilie durch unsere Experten:innen (CHF 390.- anstatt CHF 1'250.-)

Vergleichen Sie Ihre Hypothek durch uns kostenlos