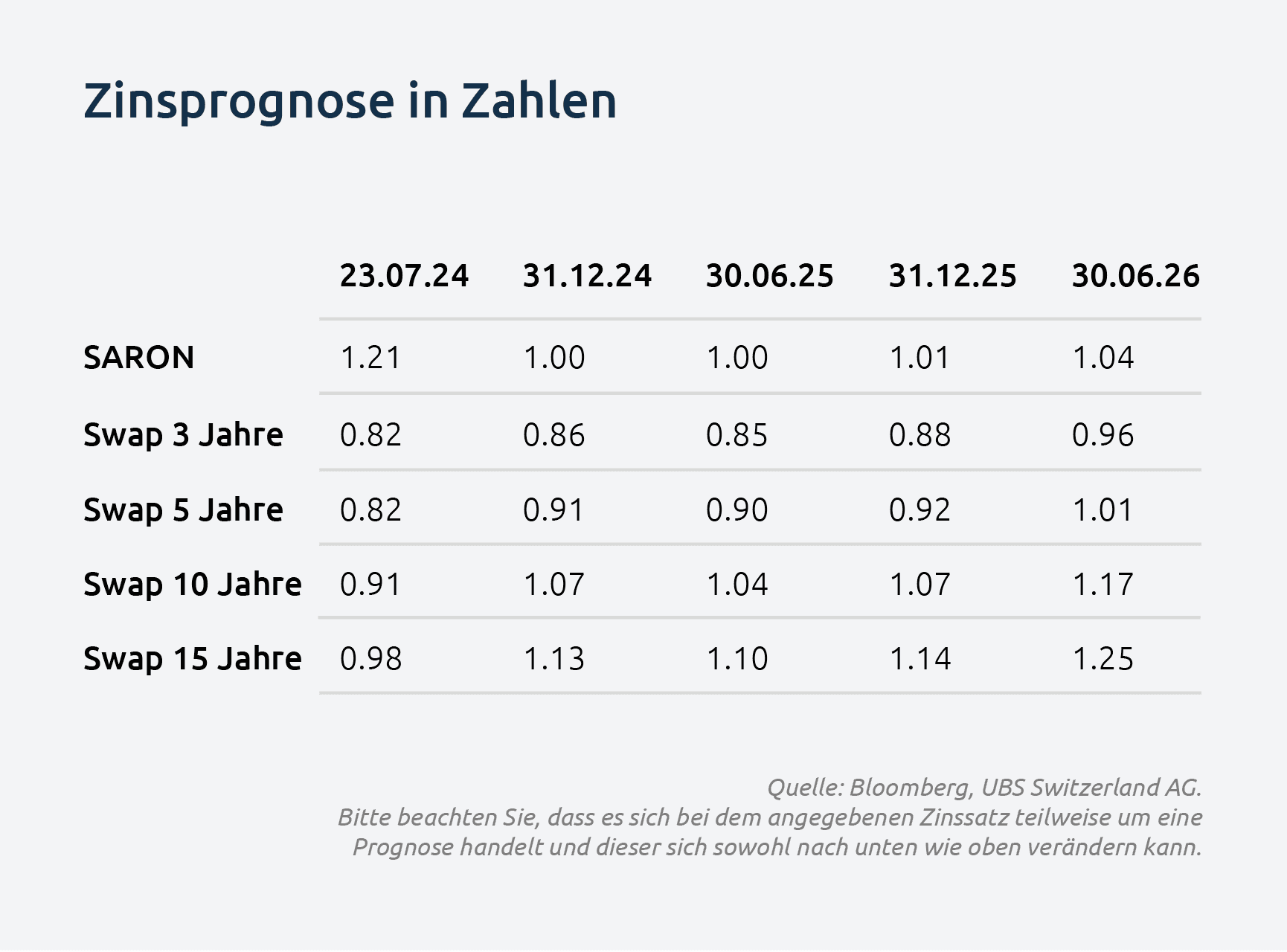

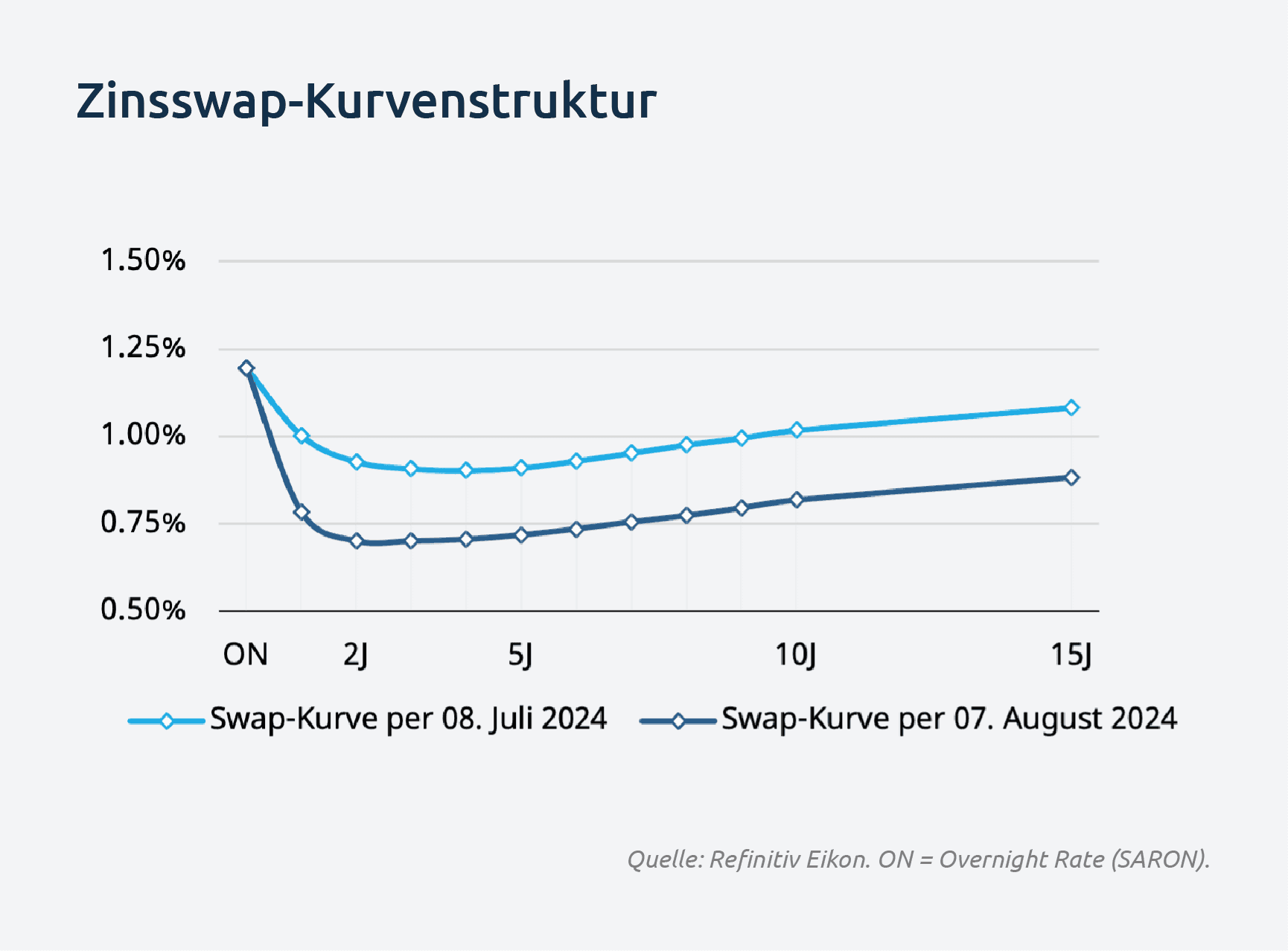

Seit dem geldpolitischen Entscheid der SNB ist eine Verschiebung der Zinsswap-Kurve nach unten zu beobachten. Die jüngsten Turbulenzen an den globalen Märkten, ausgelöst durch besorgniserregende US-Wirtschaftsdaten und die Anhebung des Leitzinses durch die japanische Notenbank, haben zu einem weiteren Rückgang der Zinsen geführt. Swapsätze mit mittleren Laufzeiten von zwei bis fünf Jahren liegen nun leicht über 0.70 %, während der 10-jährige Swapsatz mit 0.80 % deutlich unter der 1.00 %-Marke notiert. Die Zinskurve behält weiterhin ihre inverse Struktur bei.

Diese Verschiebung lässt sich primär dadurch erklären, dass der Zinsmarkt stärkere Zinssenkungen erwartet. Der Markt rechnet aktuell damit, dass die SNB den Leitzins im Verlauf der nächsten drei geldpolitischen Lagebeurteilungen auf 0.75 % senken wird. Eine Senkung um 25 Bps im September gilt derzeit als sicher, wobei der Zeitpunkt für den darauffolgenden Zinsschritt im Dezember als am wahrscheinlichsten eingepreist wird.

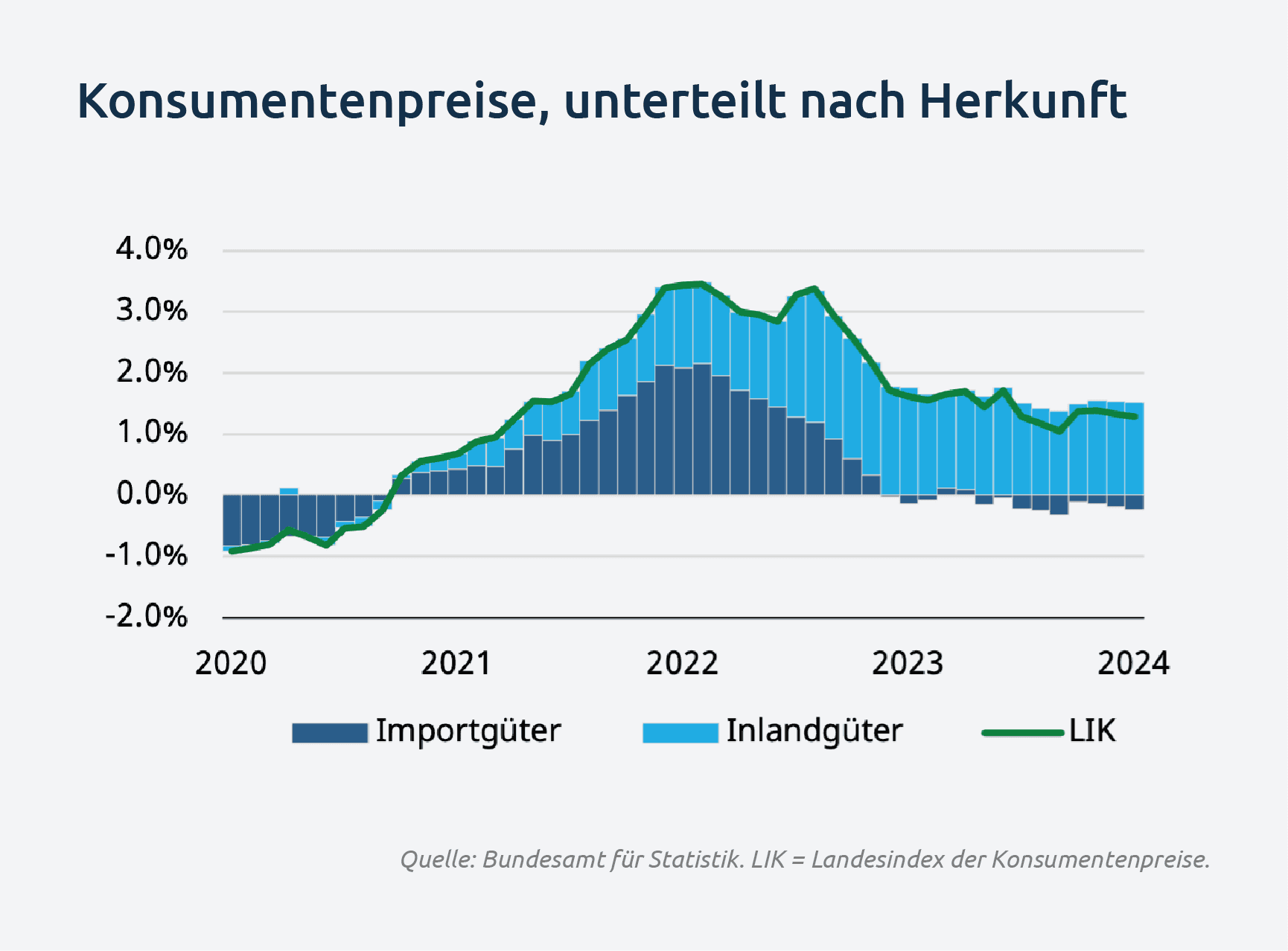

Die Inflationsentwicklung im Juli bietet keine Überraschungen und sinkt leicht auf unter 1.3% im Vergleich zum Vorjahresmonat. Im Detail ist die Inlandsinflation weiterhin der Haupttreiber mit steigenden Dienstleistungspreisen, während die Importpreise – vermutlich wegen der Aufwertung des Schweizer Frankens - im Monatsvergleich einen Rückgang verzeichnen. Insgesamt steht die Inflationsentwicklung weiteren Zinssenkungen nicht im Weg.

Auf die Frage, wie tief die SNB den Leitzins senken wird, spalten sich die Geister. Der Zinsmarkt preist zurzeit zwei vollständige Zinsschritte bis zur März-Sitzung 2025 ein. Die meisten Ökonomen hingegen berufen sich auf das Konzept des neutralen Zinssatzes und erachten einen Leitzins bei 1.0% als kurzfristigen Anker.

Der neutrale Zinssatz, ein wichtiger geldpolitischer Indikator, reflektiert die ökonomischen Fundamentaldaten, bei denen die Wirtschaft weder stimuliert noch gebremst wird. Historisch zeigt er eine sinkende Tendenz, und aktuelle Schätzungen platzieren ihn nahe 0%. Mit der langfristigen Inflationserwartung von 1.0% ergibt sich die Erwartung eines Leitzinses von 1.0%.

Nichtsdestotrotz ist der neutrale Zinssatz nur ein Indikator von vielen. Das internationale Zinsumfeld, die Frankenstärke und konjunkturelle Impulse sollten kurzfristig Vorrang haben. Mit der Erwartung, dass die EZB und die Fed im September die Zinsen senken werden, hat der Franken bereits stark aufgewertet. Obwohl die Schweiz wettbewerbsfähig bleibt und die Exporte steigen, stellt ein stärkerer Franken eine Hürde dar, die in den Überlegungen der SNB ebenfalls adressiert werden muss.

Ein sanftes Vorgehen bei der Geldpolitik könnte die Konjunktur belasten und den Franken aufwerten. Ein schnelleres Vorgehen hingegen würde den konjunkturellen Aufschwung fördern und den Druck auf den Franken mindern, worauf die SNB auch abzielen sollte. Bei steigender Inlandsinflation und einem schwächelnden Franken kann die SNB immer noch mit Devisenverkäufen intervenieren.

Wir erwarten daher, dass die SNB nach einer Zinssenkung um 25 Bps im September spätestens im März 2025 eine weitere Senkung vornehmen wird. Eine vierte Zinssenkung auf 0.75% bereits im Dezember schliessen wir nicht aus.

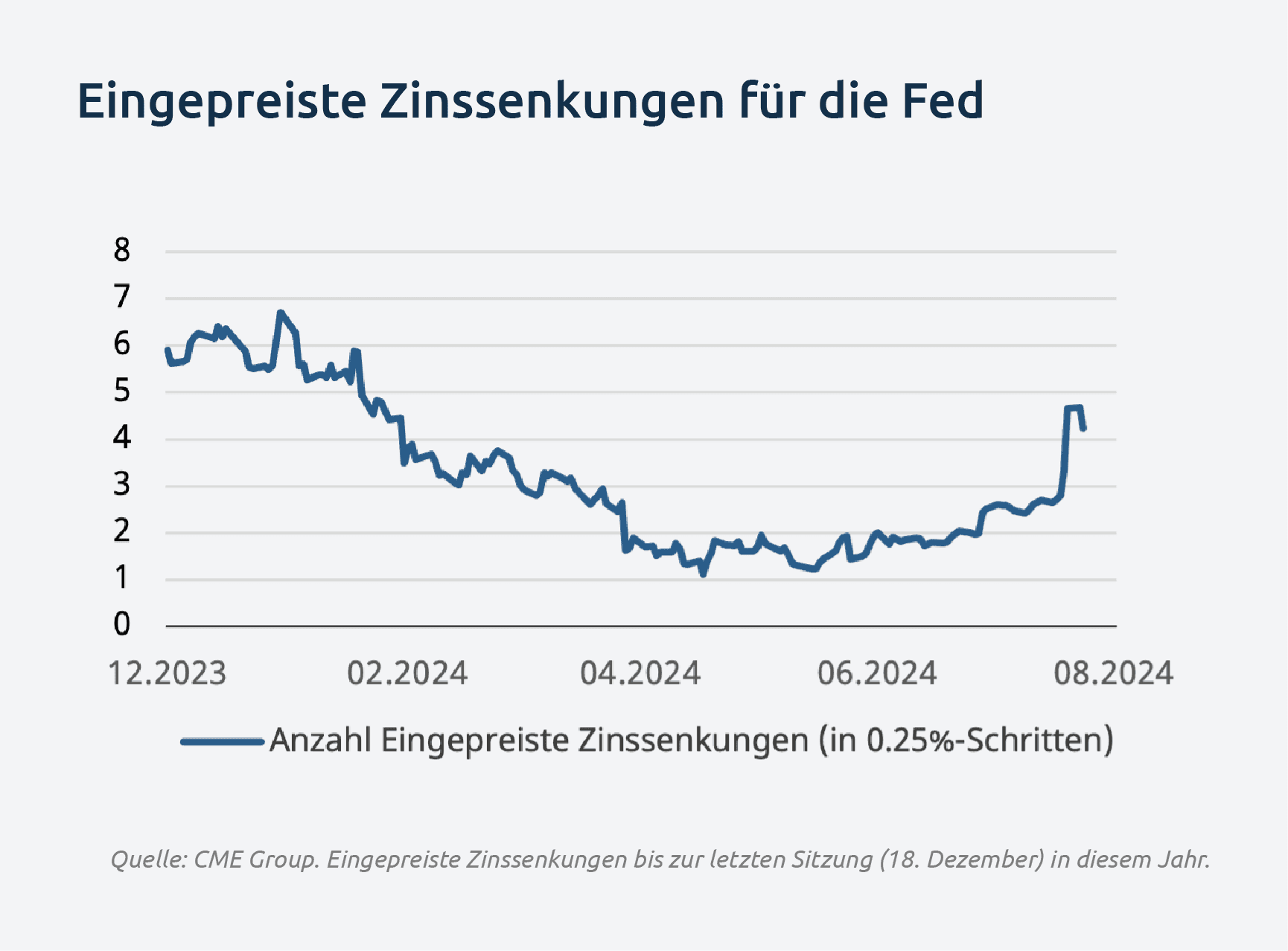

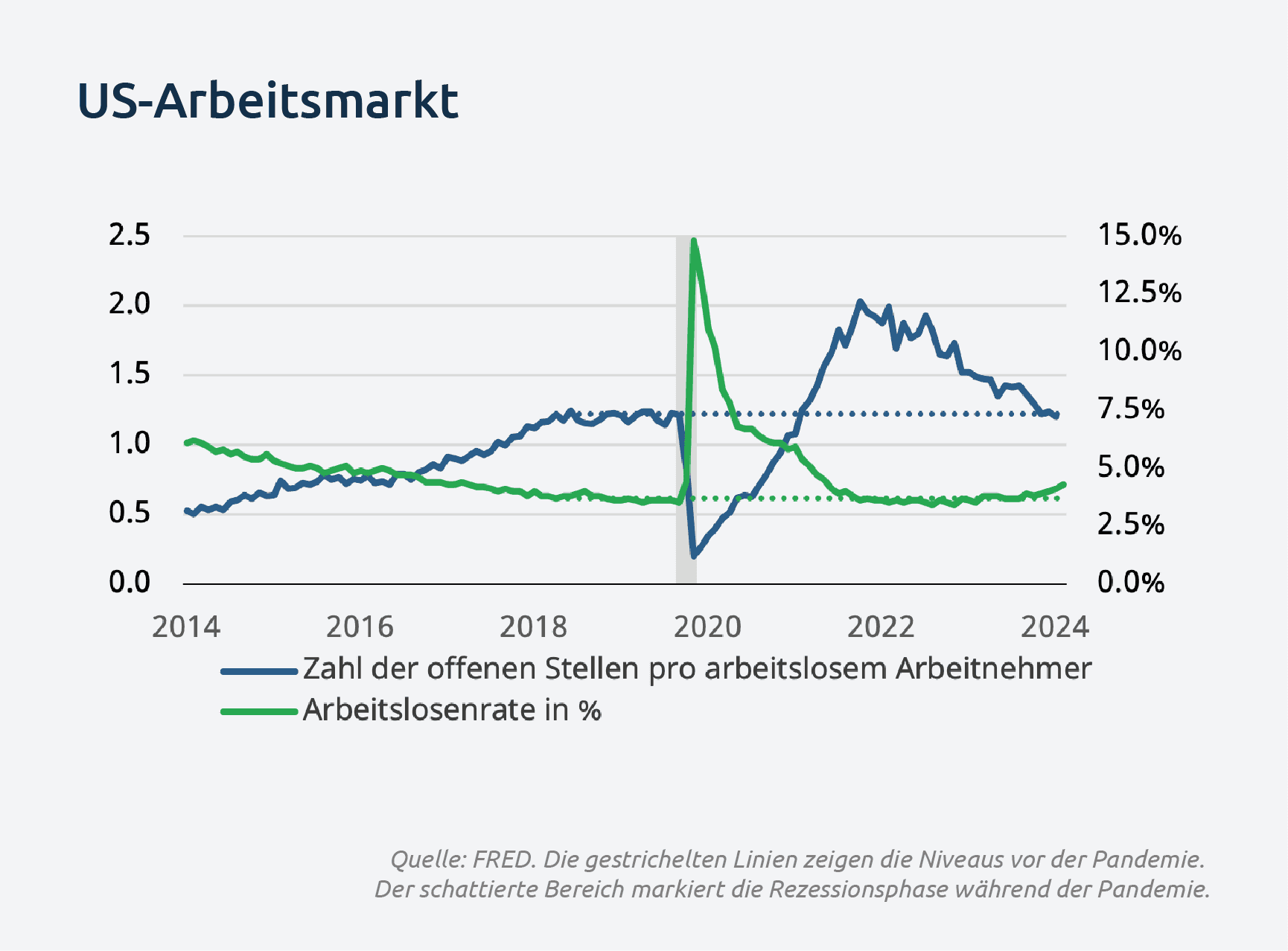

Die globalen Turbulenzen an den Finanzmärkten sind nicht nur auf den unerwarteten Zinsschritt der japanischen Notenbank zurückzuführen, sondern auch auf die schwachen Wirtschaftsdaten aus den USA. Diese haben nach langer Zeit die Erwartungen an Zinssenkungen der Fed wieder belebt. Zwar entwickelt sich die Inflation in den USA nur langsam in die gewünschte Richtung, aber die Anzeichen für eine Abschwächung des Arbeitsmarktes und der Wirtschaft mehren sich. Dies zeigt sich in der steigenden Arbeitslosenquote und dem verlangsamten Beschäftigungswachstum. Die geldpolitischen Massnahmen beginnen nun, Wirkung zu zeigen.

Sollte es zu einer ungewollt starken Abschwächung des Arbeitsmarktes kommen, wird die Fed mit schrittweisen Zinssenkungen reagieren müssen. In Erwartung dessen hat der Zinsmarkt bereits mit sinkenden Zinsen über die gesamte Zinskurve hinweg reagiert, was zu Spekulationen über Zinssenkungen von 25 bis 75 Bps bei der Sitzung im September und sogar zu Überlegungen über eine mögliche Notfallsitzung vor der regulären Sitzung geführt hat. Wir betrachten die aktuelle Situation teilweise als Überreaktion, sehen jedoch eine erhebliche Gefahr für den US-Arbeitsmarkt. Daher erwarten wir, abhängig von den bis dahin veröffentlichten Daten, eine Zinssenkung zwischen 25 und 50 Bps in der regulären Sitzung im September.

Die EZB dürfte trotz unklarer Lohnentwicklungen der Fed folgen und im September die zweite Zinssenkung initiieren. Diverse Indikatoren zeigen anhaltend hohes Lohnwachstum im europäischen Raum, während Umfragen von Unternehmen Zuversicht geben, dass sich die Situation in den nächsten Jahren abkühlen sollte. Obwohl die EZB in ihrer Sitzung ihre Datenabhängigkeit betonte und die Entscheidung im September offen liess, ist aufgrund der schwachen Konjunktur ziemlich sicher, dass sie im September senken muss.

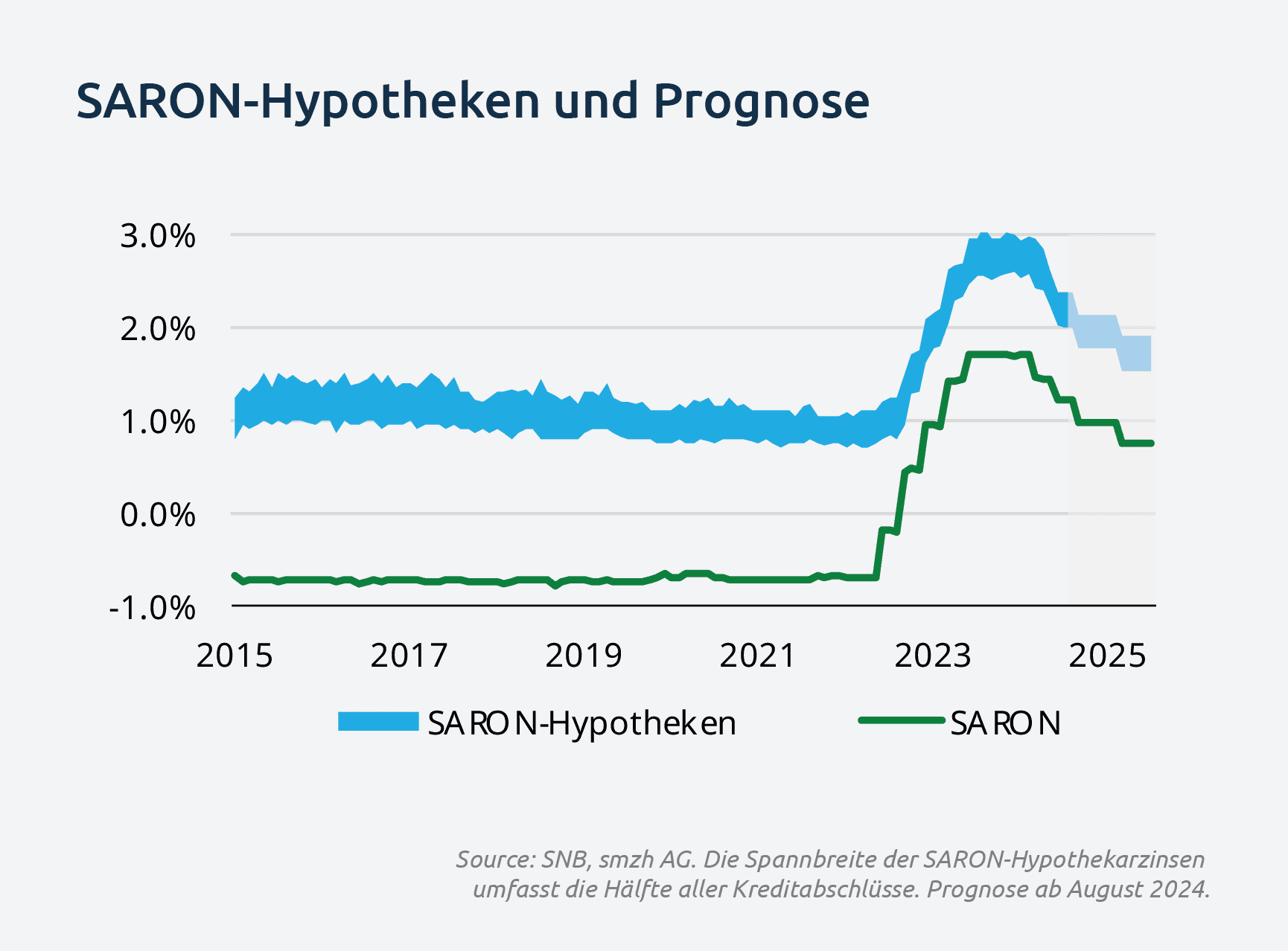

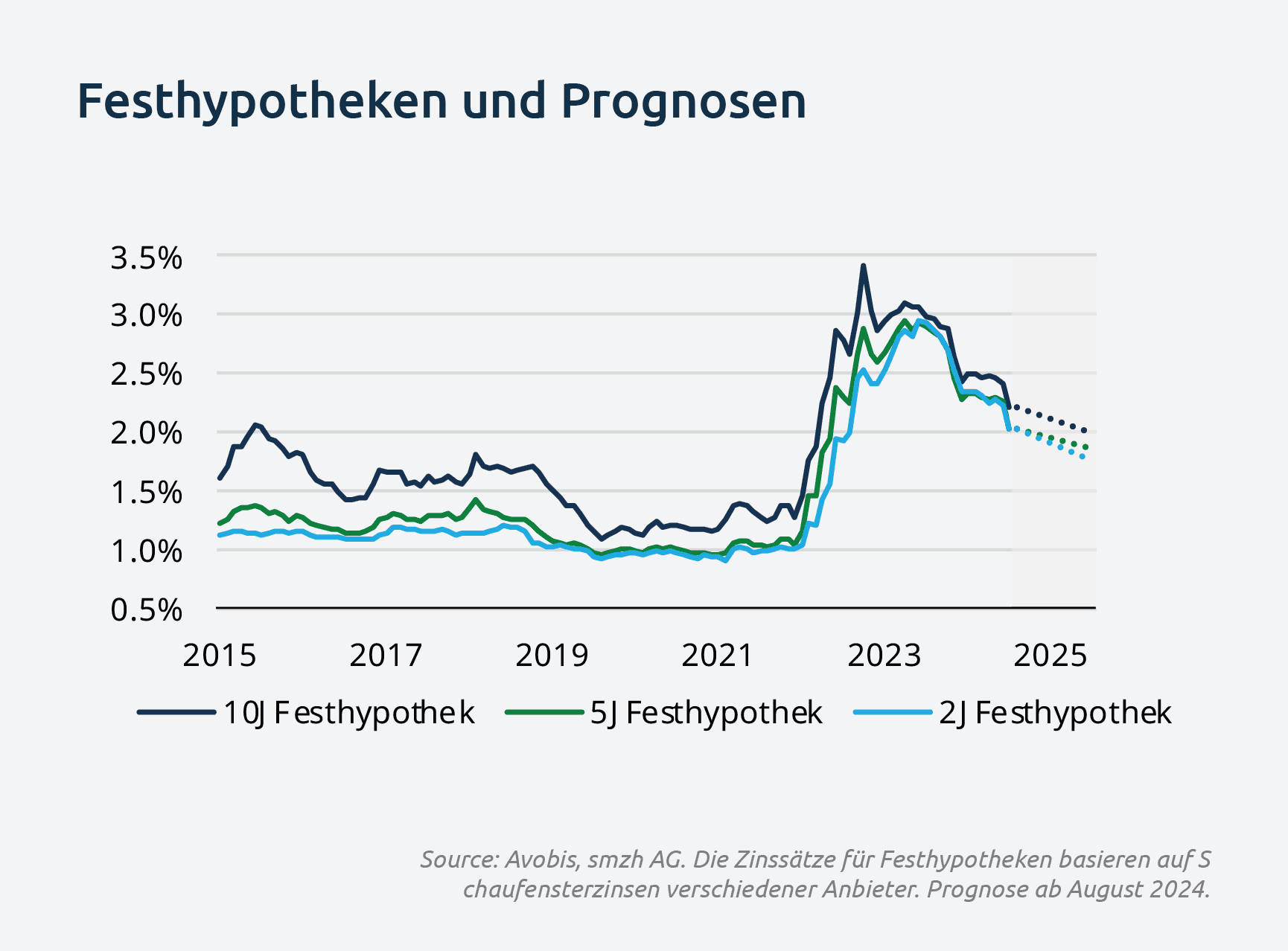

Die Zinssätze für Festhypotheken und SARON-Hypotheken sind beide günstiger geworden. SARON-Hypotheken liegen, abhängig von der individuellen Kreditmarge, zwischen 2.00% und 2.30%, während die Schaufensterzinssätze für Festhypotheken zwischen 1.80% und 2.00% liegen.

Mit der Verschiebung der Zinskurve nach unten bleibt die Diskrepanz zwischen SARON und kurz- bis mittelfristigen Hypotheken bestehen. Da letztere nun beinahe zwei Zinsschritte einpreisen, bieten sich zwei- bis fünfjährige Laufzeiten weiterhin als attraktive Option für risikoaverse Kreditnehmer an. Sollten sich die erwarteten Zinssenkungen realisieren und weitere Senkungen am Zinsmarkt eingepreist werden, sind tiefere feste Zinssätze durchaus vorstellbar.