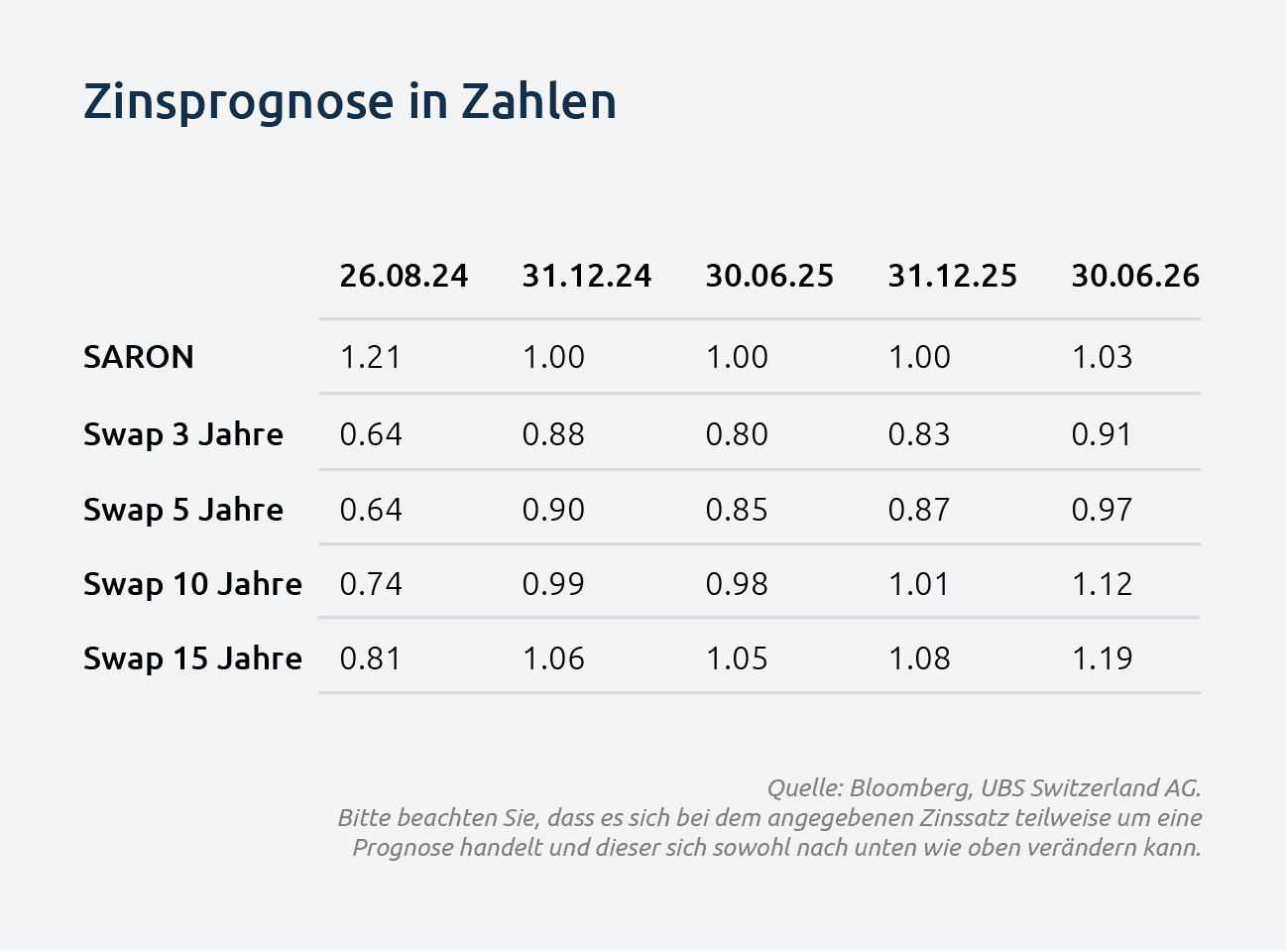

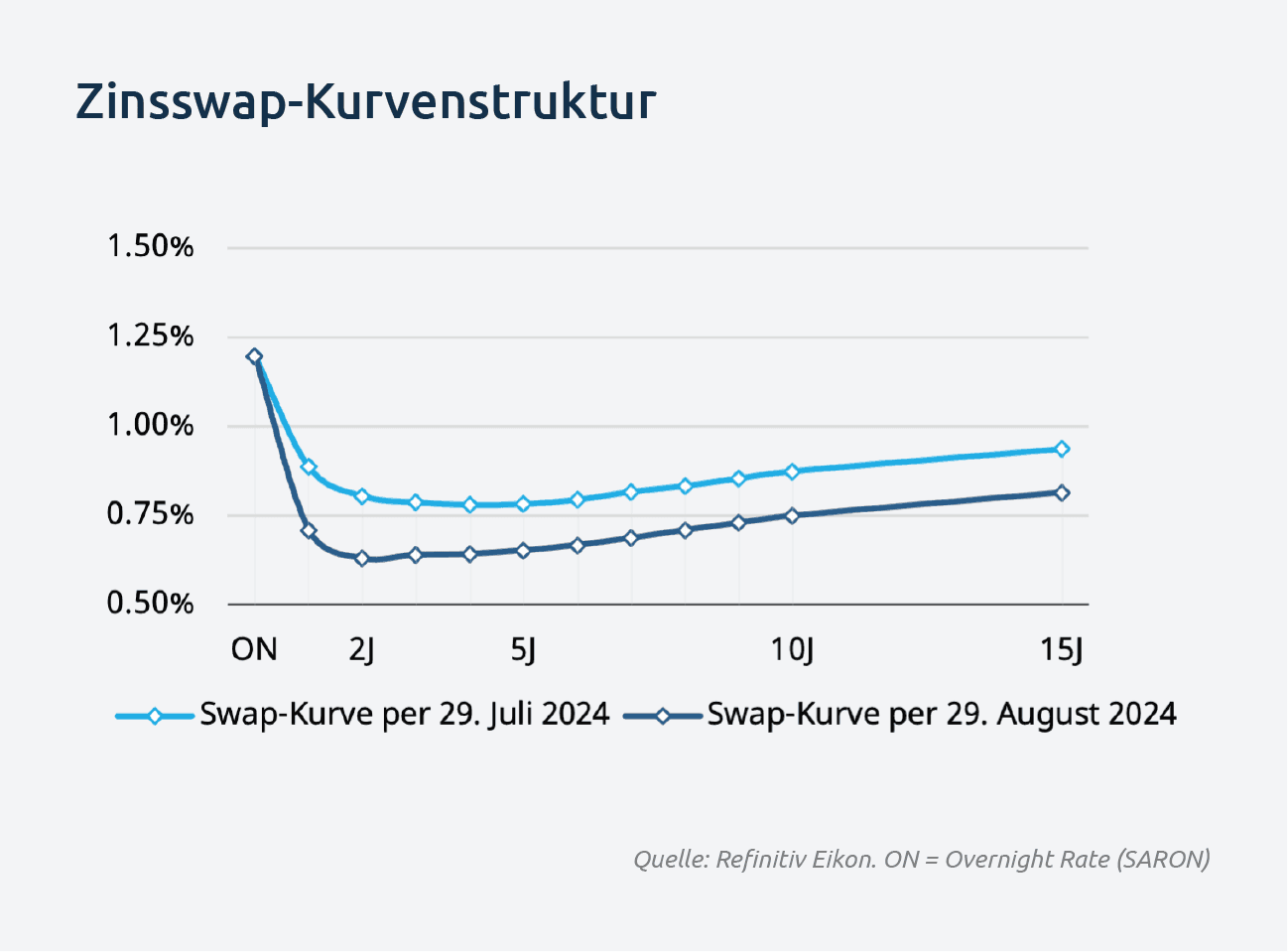

Die Zinskurve hat sich erneut leicht nach unten verschoben, wobei sich die Zinsswapsätze für Laufzeiten zwischen zwei und zehn Jahren derzeit im Bereich von 0.65% bis 0.75% bewegen.

Am kurzen Ende der Kurve deutet sich an, dass beinahe drei Zinsschritte für die nächsten vier Sitzungen eingepreist sind. Mit der jüngsten Ankündigung der amerikanischen Notenbank, in die Zinssenkungsphase überzugehen, richtet sich der Blick der Marktteilnehmer in der Schweiz verstärkt auf das Tempo der Zinssenkungen durch die SNB. Im Zentrum der Diskussion steht die Frage, ob die SNB weiterhin präventiv handeln wird, was einige Marktteilnehmer dazu veranlasst, sich gegen einen möglichen Zinsschritt von einem halben Prozentpunkt im September abzusichern.

Die Volatilität der Zinskurve wird seit Jahresbeginn primär durch die Erwartungen potenzieller Zinsschritte gelenkt. Sollte die SNB tatsächlich zu einer aggressiveren Zinssenkung übergehen, ist eine weitere Verschiebung der Zinskurve nach unten durchaus wahrscheinlich.

Die geldpolitische Lagebeurteilung der SNB am 26. September rückt näher, und es wird allgemein erwartet, dass der Leitzins ein drittes Mal in Folge um mindestens 25 Bps auf 1.00% gesenkt wird. Die zentrale Frage ist jedoch, ob die SNB präventiv um einen halben Prozentpunkt senken wird und ob dies unter den aktuellen Umständen die optimale Entscheidung ist.

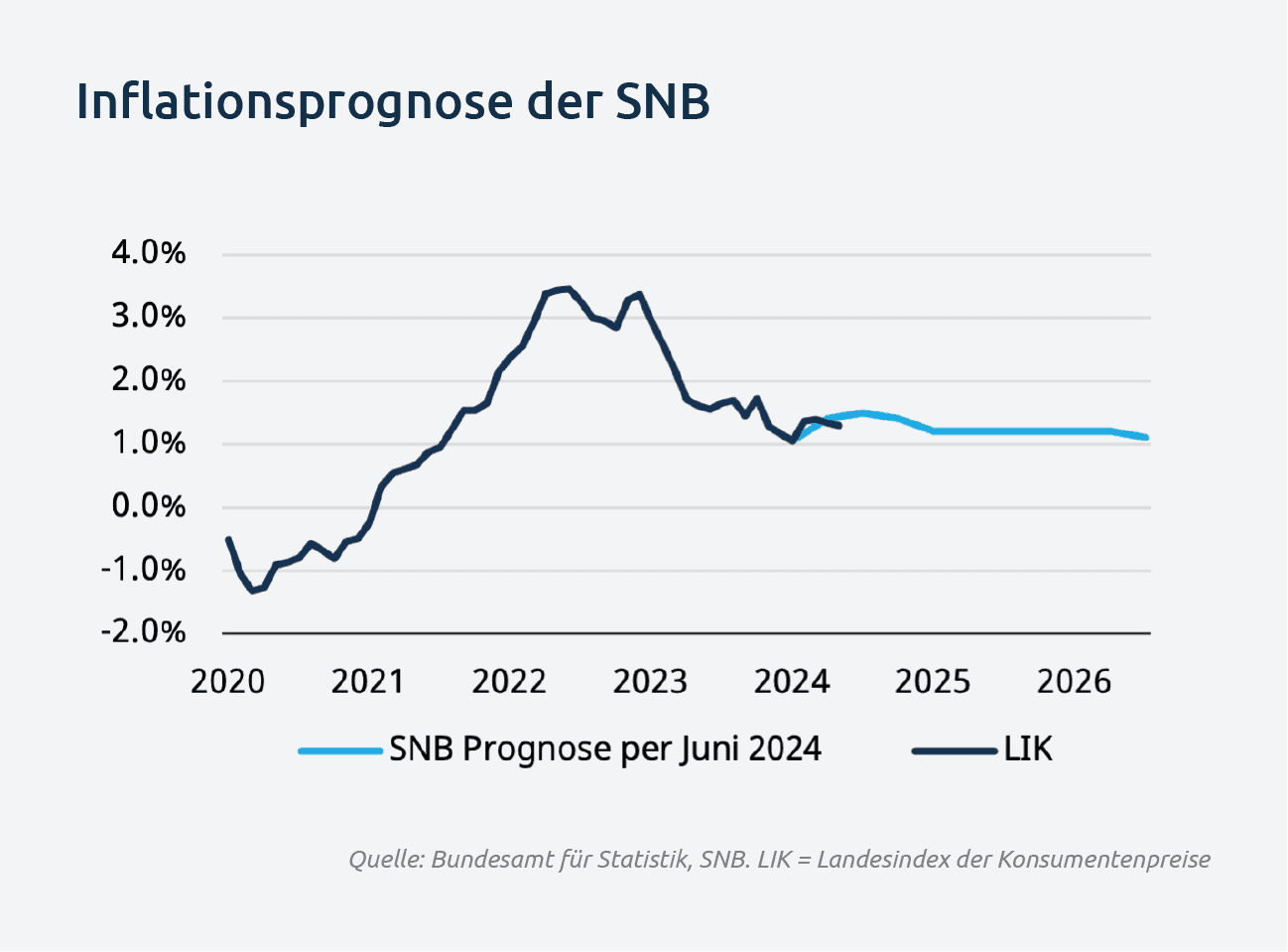

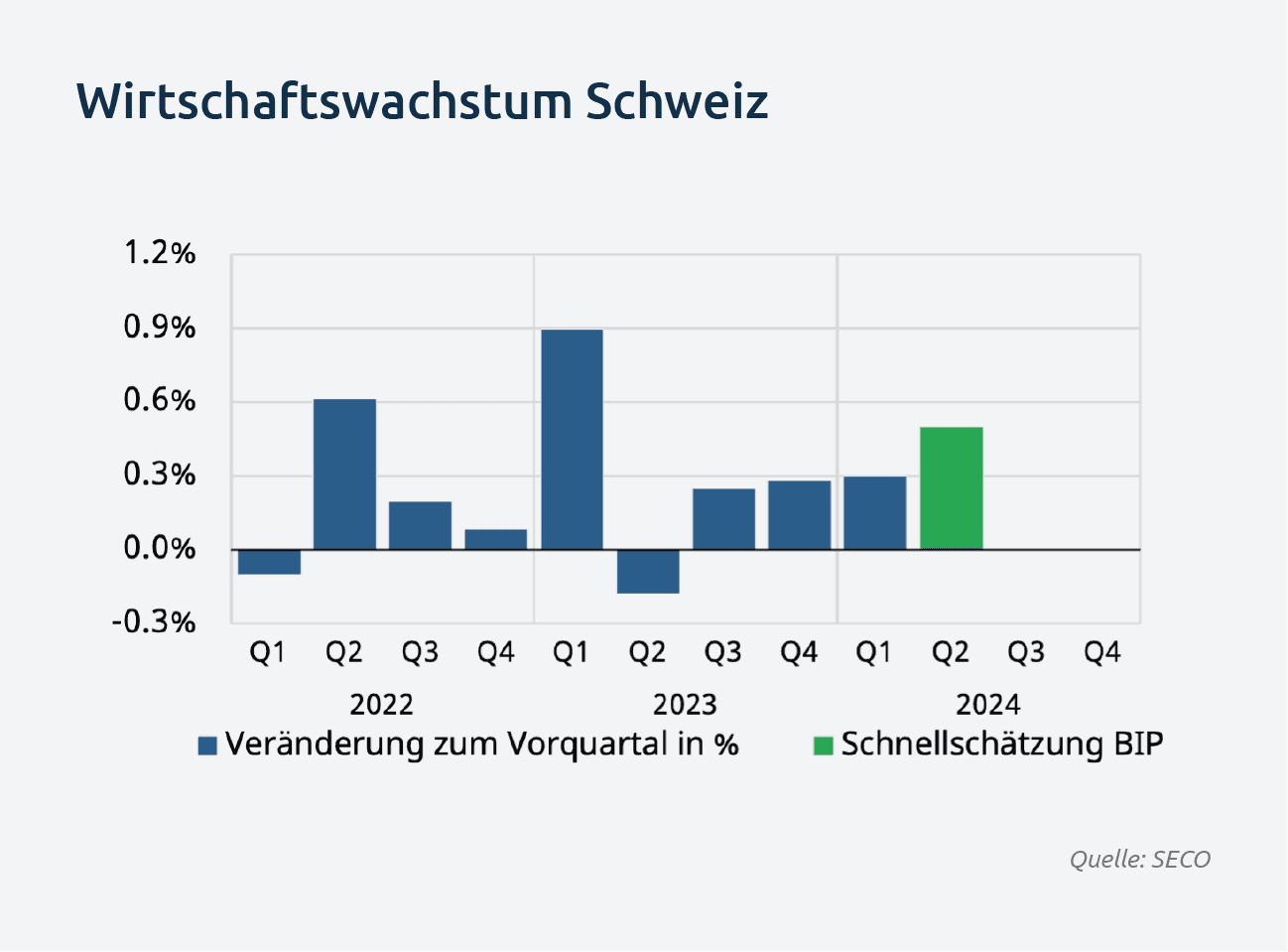

Die Disinflation hält an, ohne Anzeichen von Lohninflation oder Mehrrundeneffekten, und auch aus dem Ausland drohen derzeit keine signifikanten Inflationsrisiken. Es ist daher wahrscheinlich, dass die Inflation bis zur Sitzung im September erneut unter der letzten bedingten Inflationsprognose der SNB liegen wird. Gleichzeitig hat sich die Schweizer Konjunktur gut erholt und zeigt sich robust, was durch die Schnellschätzungen zum Wirtschaftswachstum im zweiten Quartal bestätigt wird. Diese deuten auf ein leicht überdurchschnittliches Wachstum hin, während die endgültigen Zahlen am 3. September veröffentlicht werden.

Angesichts der aktuellen Inflationsentwicklung ist eine weitere Lockerung der Geldpolitik um mindestens 25 Basispunkte gerechtfertigt. Ein aggressiveres Vorgehen ist aus wirtschaftlicher Sicht nicht zwingend erforderlich, könnte jedoch positiv aufgenommen werden.

Das Hauptargument für einen Zinsschritt um einen halben Prozentpunkt liegt beim starken Franken, der seit längerem unter Aufwärtsdruck steht und in den kommenden Wochen und Monaten weiter an Stärke gewinnen dürfte. Grossskalierte Deviseninterventionen, wie sie die SNB seit der globalen Finanzkrise durchgeführt hat, sind im aktuellen Zinsumfeld weniger wirksam, da sie in einem Tiefzinsumfeld am effektivsten sind. Daher bleibt der SNB wenig Spielraum, ausser die Zinsdifferenz zur Fed und zur EZB aufrechtzuerhalten oder auszubauen.

Besonders wichtig wird das Tempo der Zinssenkungen durch die EZB und vor allem die Fed sein. Sollten sich die wirtschaftlichen Bedingungen in den USA verschlechtern und aggressive Zinssenkungen erwartet werden, könnte dies zusätzlichen Aufwärtsdruck auf den Franken erzeugen. Die SNB könnte dem präventiv begegnen und bereits im September um 50 Bps senken.

Wir gehen davon aus, dass die SNB in den nächsten beiden Sitzungen die Zinsen jeweils um mindestens 25 Bps senken wird. Da die Sitzungen der EZB und der Fed vor der SNB stattfinden, wird die SNB ausreichend Zeit haben, die Entscheidungen und deren Auswirkungen zu bewerten und entsprechend zu reagieren. Sollte insbesondere die Fed um 50 Bps senken und der Druck auf den Franken stark zunehmen, ist es sehr wahrscheinlich, dass die SNB ebenfalls einen Zinsschritt um 50 Bps vornehmen wird.

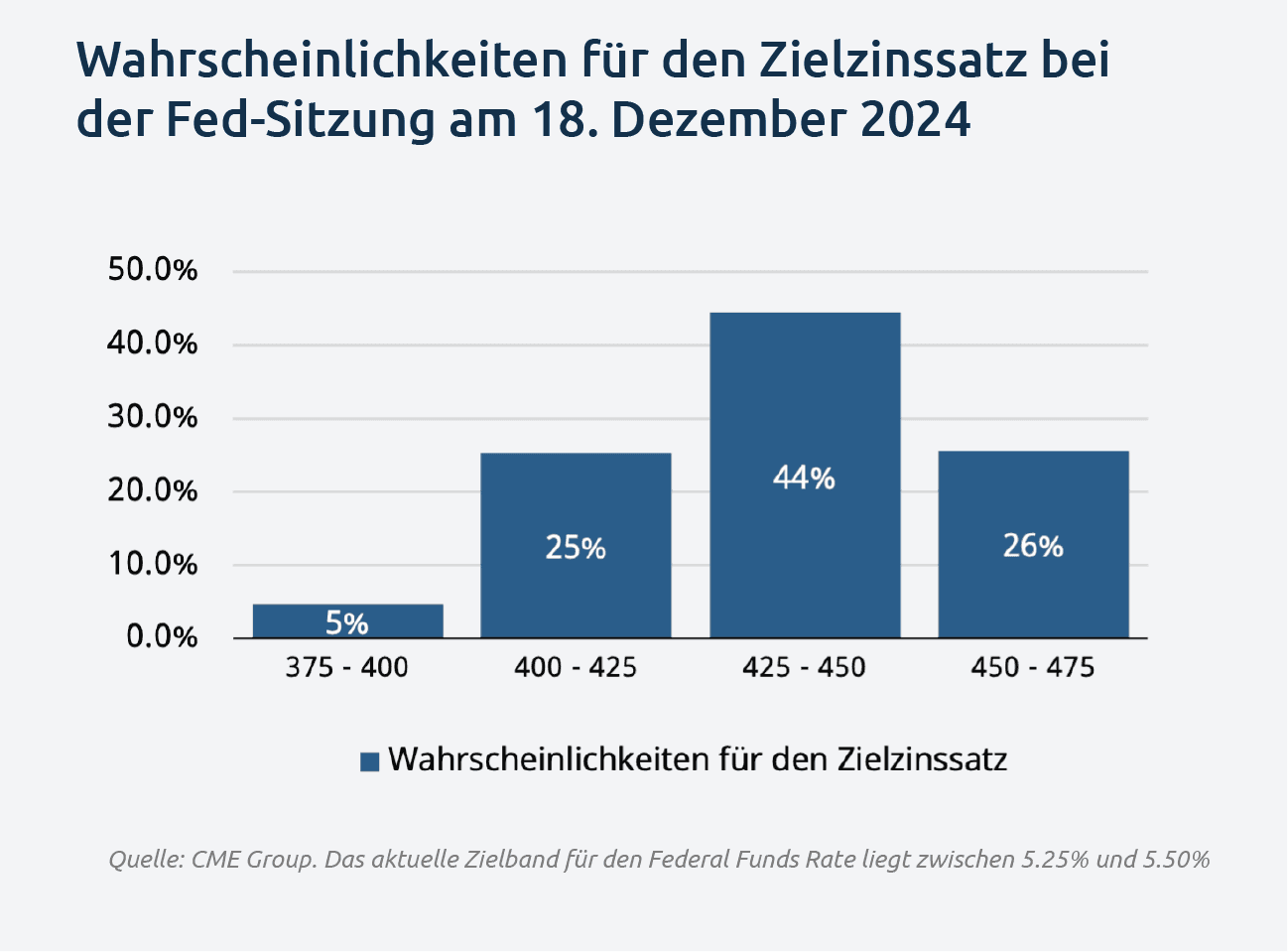

Jerome Powell machte beim ökonomischen Symposium in Jackson Hole deutlich, dass die Zeit für Zinssenkungen gekommen sei. Der Arbeitsmarkt habe sich ausreichend abgekühlt, und die Fed werde eine weitere Abschwächung nicht tolerieren. Inflationsrisiken haben sich beruhigt, sodass die Teuerung nicht mehr im Fokus der Fed steht.

Der Arbeitsmarkt bildet für die Fed eine klare Grenze. Zukünftige Daten werden daher das Tempo der Zinssenkungen bestimmen. Bisher deuten die Indikatoren auf einen robusten Arbeitsmarkt hin. Trotz nach unten korrigierter Zahlen (ursprünglich 242'000) wurden im vergangenen Jahr immer noch über 170'000 Stellen pro Monat geschaffen, was dem Durchschnitt vor der Pandemie entspricht. Allerdings nehmen die Anzeichen einer Abkühlung zu, und die Sorge vor einer abrupten Verschlechterung wächst. Für die Fed besteht nun die Herausforderung, eine weiche Landung zu erreichen, indem sie die Zinssenkungen im richtigen Mass und zur richtigen Zeit koordiniert.

Die Finanzmärkte werden empfindlich auf neue Daten reagieren, was zu erhöhter Volatilität führen dürfte. Auch die Zinserwartungen werden voraussichtlich schwanken. Derzeit sind etwa vier Zinsschritte (100 Bps) bis zum Jahresende eingepreist, wobei für die September-Sitzung eine Senkung um 25 Bps als am wahrscheinlichsten gilt

Indikatoren zur Lohnentwicklung im EZB-Raum zeigen erfreuliche fallende Tendenzen und stützen die Wahrscheinlichkeit einer zweiten Zinssenkung um 25 Bps im September. Nach der September-Sitzung dürfte die Fed den Takt für die EZB vorgeben, und es ist mit mindestens zwei weiteren Zinsschritten um jeweils 25 Bps bis zum Jahresende zu rechnen.

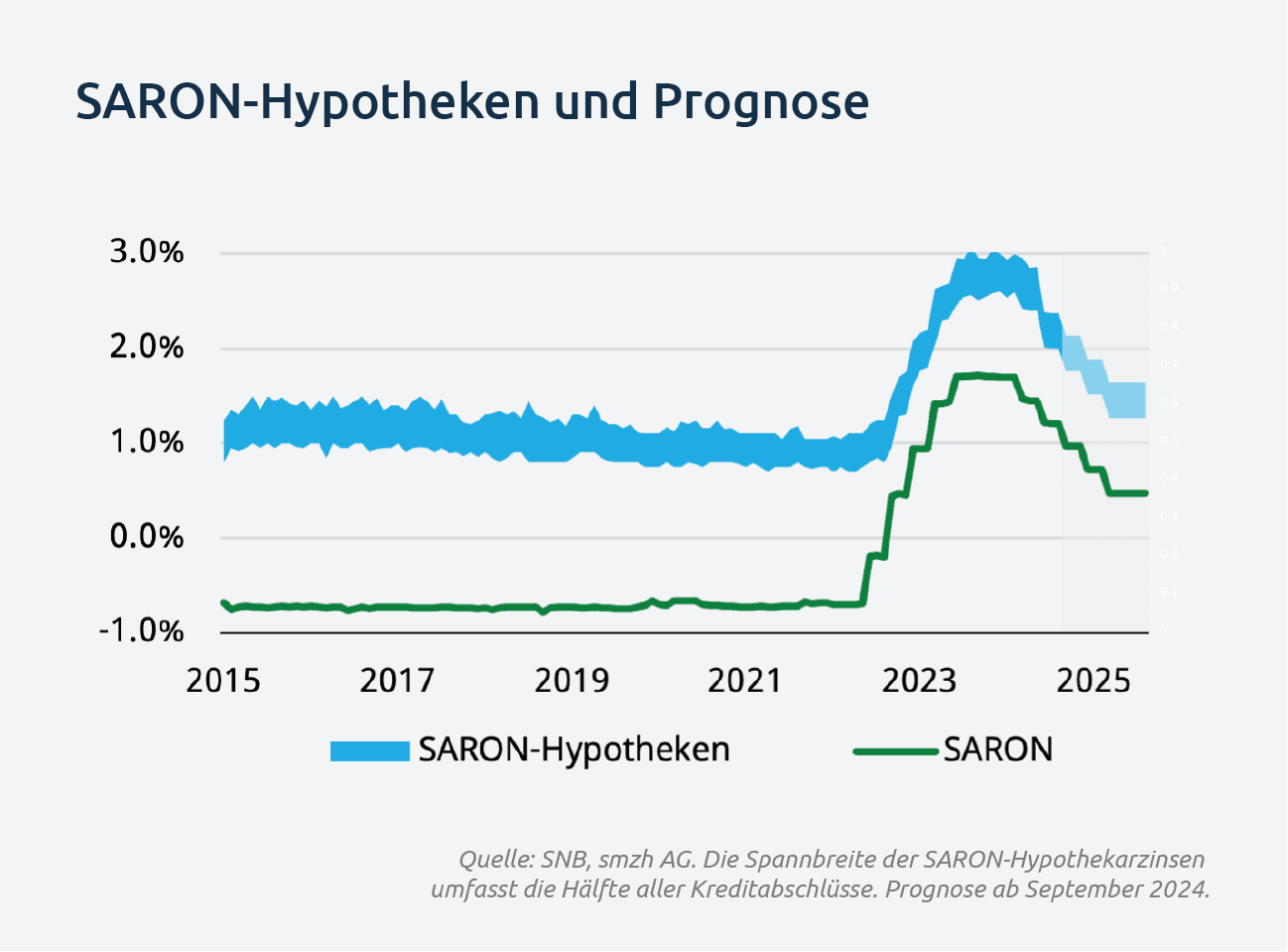

Die Zinssätze für Festhypotheken sind leicht gesunken und liegen derzeit zwischen 1.70% und 1.90%. SARON-Hypotheken verbleiben, abhängig von der individuellen Kreditmarge, im Bereich von 2.00% bis 2.30%. Die Differenz zwischen SARON-Hypotheken und festen Laufzeiten bleibt somit bestehen. Sollten die erwarteten drei Zinsschritte in den nächsten vier Sitzungen tatsächlich umgesetzt werden, würden SARON-Hypotheken um 75 Basispunkte günstiger werden und sich den festen Zinssätzen annähern.

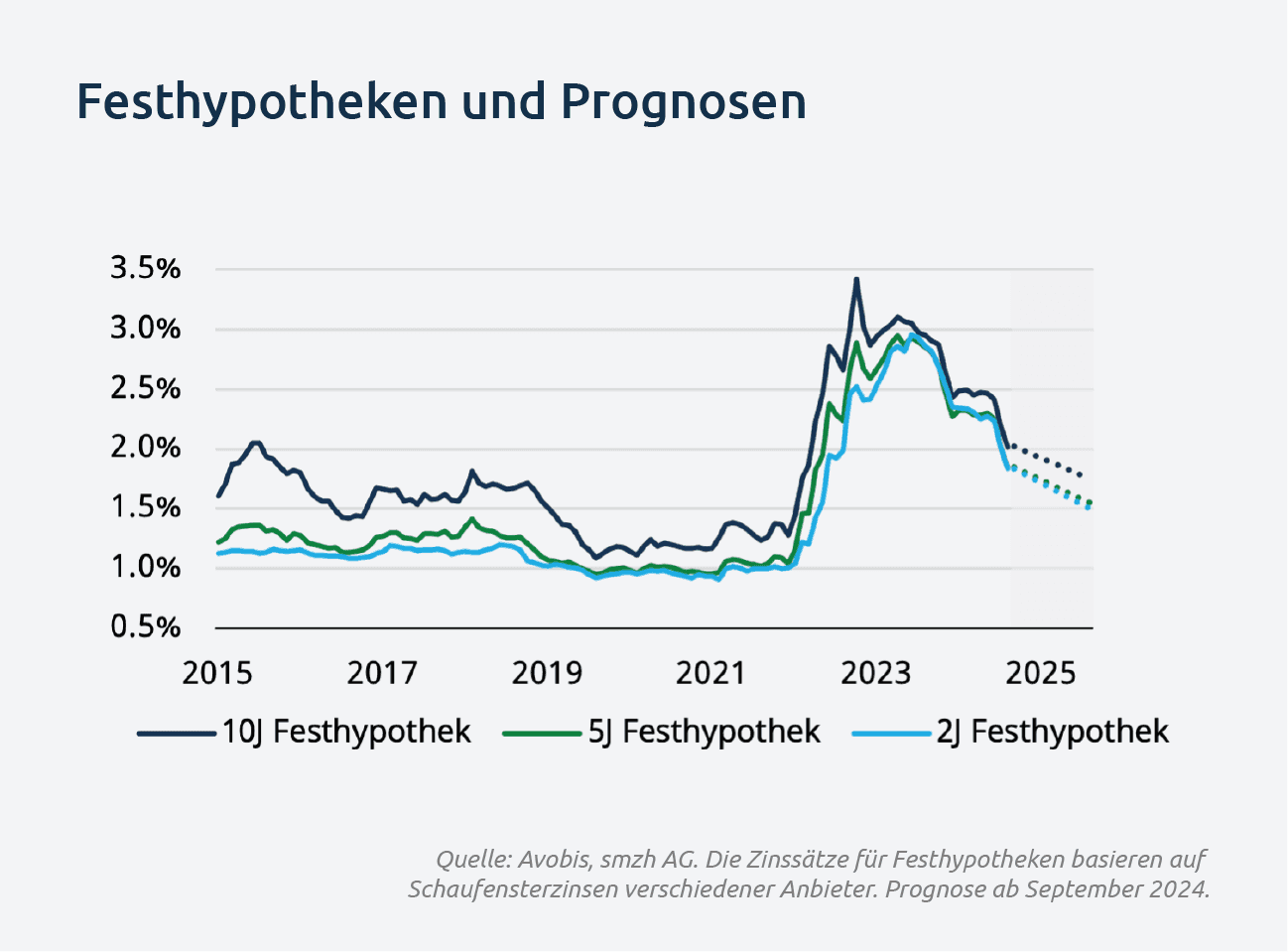

Die Zinsen für Festhypotheken sind hingegen stärker von den Erwartungen an zukünftige Zinssenkungen abhängig. Sollte sich in den kommenden Wochen die Erwartung durchsetzen, dass ein aggressiveres Vorgehen der SNB erforderlich ist, könnten die Zinsen für feste Laufzeiten weiter sinken. Sollte sich jedoch die Einschätzung verfestigen, dass drei weitere Zinssenkungen ausreichend sind, dürfte sich ein Boden für die festen Zinssätze bilden. Die Entwicklungen bis zur September-Sitzung werden in dieser Hinsicht entscheidend sein.