Ausländische Geldpolitik

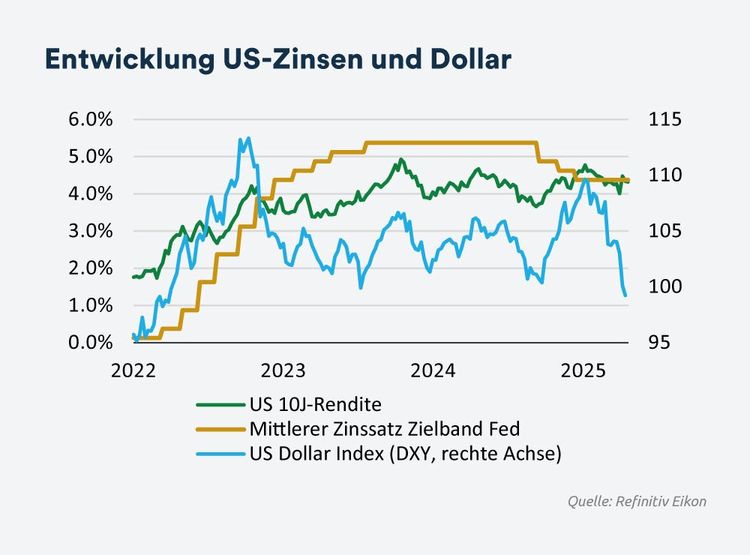

Trump, der sich in seiner zweiten Amtszeit das Ziel gesetzt hat, die USA wirtschaftspolitisch stärker zu repositionieren und die langfristigen Zinsen – insbesondere die Renditen zehnjähriger Staatsanleihen – zu senken, stösst ausgerechnet hier auf seine Achillesferse. Die mit seiner Handelspolitik einhergehende Volatilität an den Finanzmärkten hat nicht nur den Dollar unter Druck gesetzt, sondern auch die Zinsen am langen Ende steigen lassen, was seine strategischen Spielräume erheblich einschränkt. Auch seine Angriffe auf Powell, den er wegen mangelnder Zinssenkungen entlassen wollte, musste Trump zurücknehmen, da diese Drohungen die Nervosität am Anleihemarkt zusätzlich verstärkten.

Es ist sehr unwahrscheinlich, dass die Fed dem politischen Druck nachgeben wird. Selbst wenn sie die Zinsen senken sollte, dürfte dies entlang der Zinskurve nur begrenzte Entlastung bringen – wie bereits im vergangenen Jahr zu beobachten war, als trotz kumulierter Senkungen von 1.00% die langfristigen Zinsen weiter stiegen. Zwar mehren sich derzeit die Anzeichen einer Stagflation – einer Abschwächung der Konjunktur bei gleichzeitig erhöhter Inflation –, doch zeigen sich diese bislang vor allem in weichen Indikatoren wie Stimmungsumfragen und weniger deutlich in den harten Wirtschaftsdaten.

Hinzu kommen gemischte Signale: Während US-Konsumenten laut Umfragen der University of Michigan kurzfristig einen deutlichen Anstieg der Inflation erwarten, deuten die am Markt implizierten Inflationserwartungen – etwa ablesbar an der Break-Even-Inflation und dem 5y5y Forward Inflation Swap – darauf hin, dass die Marktteilnehmer der Fed weiterhin zutrauen, die Inflation mittelfristig unter Kontrolle zu bringen. Entsprechend preist der Markt derzeit Leitzinssenkungen der US-Notenbank im weiteren Jahresverlauf in einem moderaten Umfang von bis zu 1% ein.

Solange die Datenlage auf einen robusten Arbeitsmarkt hindeutet, wird die Fed im Rahmen ihres Dualmandats weiterhin die Inflationsbekämpfung priorisieren. Eine Zinssenkung im Mai erscheint deshalb unwahrscheinlich. Die langfristigen Zinsen dürften, selbst wenn der Höhepunkt der Marktvolatilität überschritten sein sollte, aufgrund struktureller Faktoren wie hoher Inflation und wachsender Haushaltsdefizite auf erhöhtem Niveau bleiben.

Die Geldpolitik der EZB dürfte angesichts eines stärkeren Euros sowie verbesserter Inflations- und Konjunkturaussichten im Juni erneut gelockert und die geldpolitische Tonalität weiter auf Expansion ausgerichtet werden.