Executive Summary

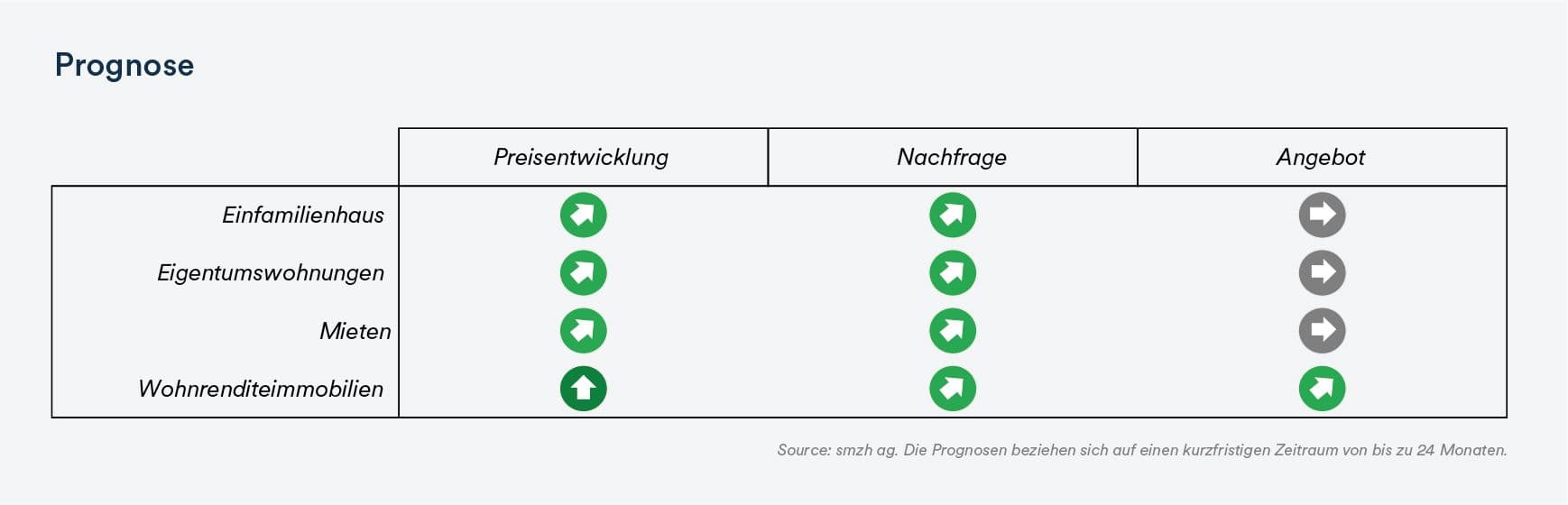

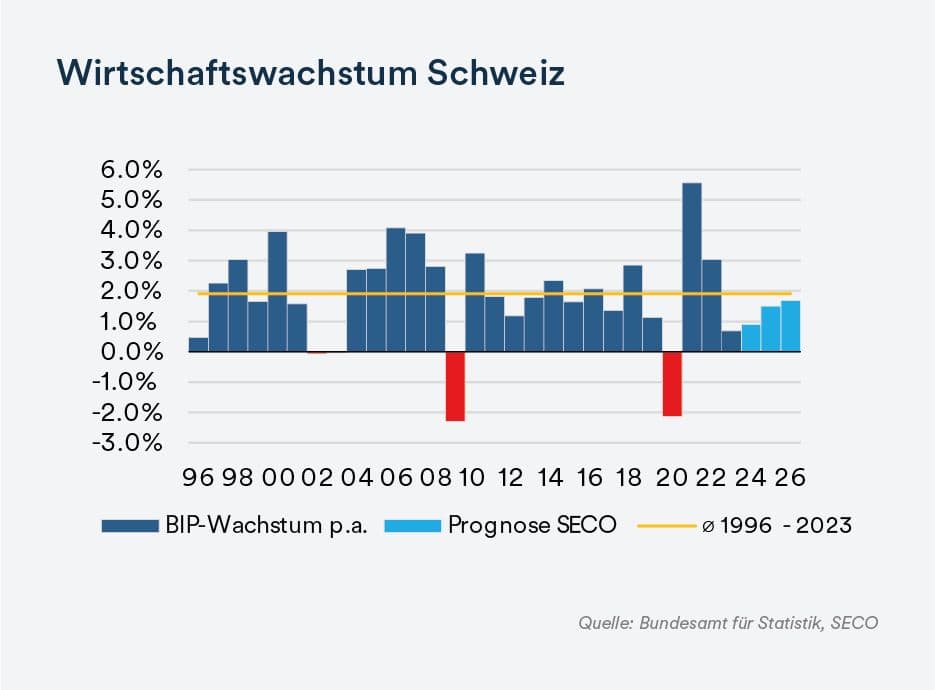

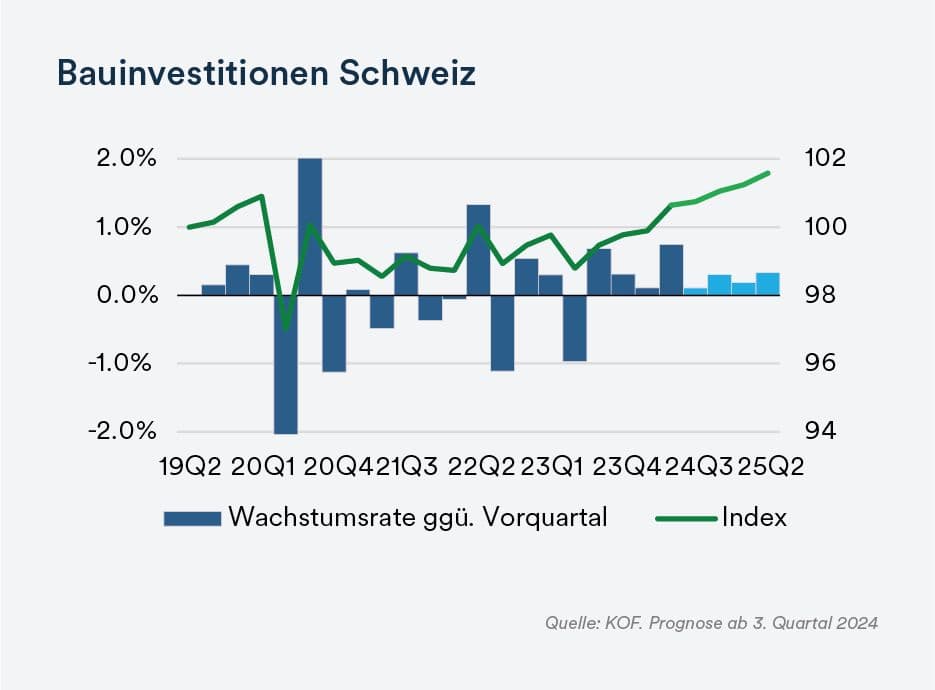

Marktumfeld: Die hohe Nachfrage nach Mietwohnungen und Wohneigentum wird durch die robuste Wirtschaftslage und die anhaltende Zuwanderung gestützt. Zwar gibt es erste Signale für eine gesteigerte Bauaktivität, doch das Angebot bleibt weiterhin knapp.

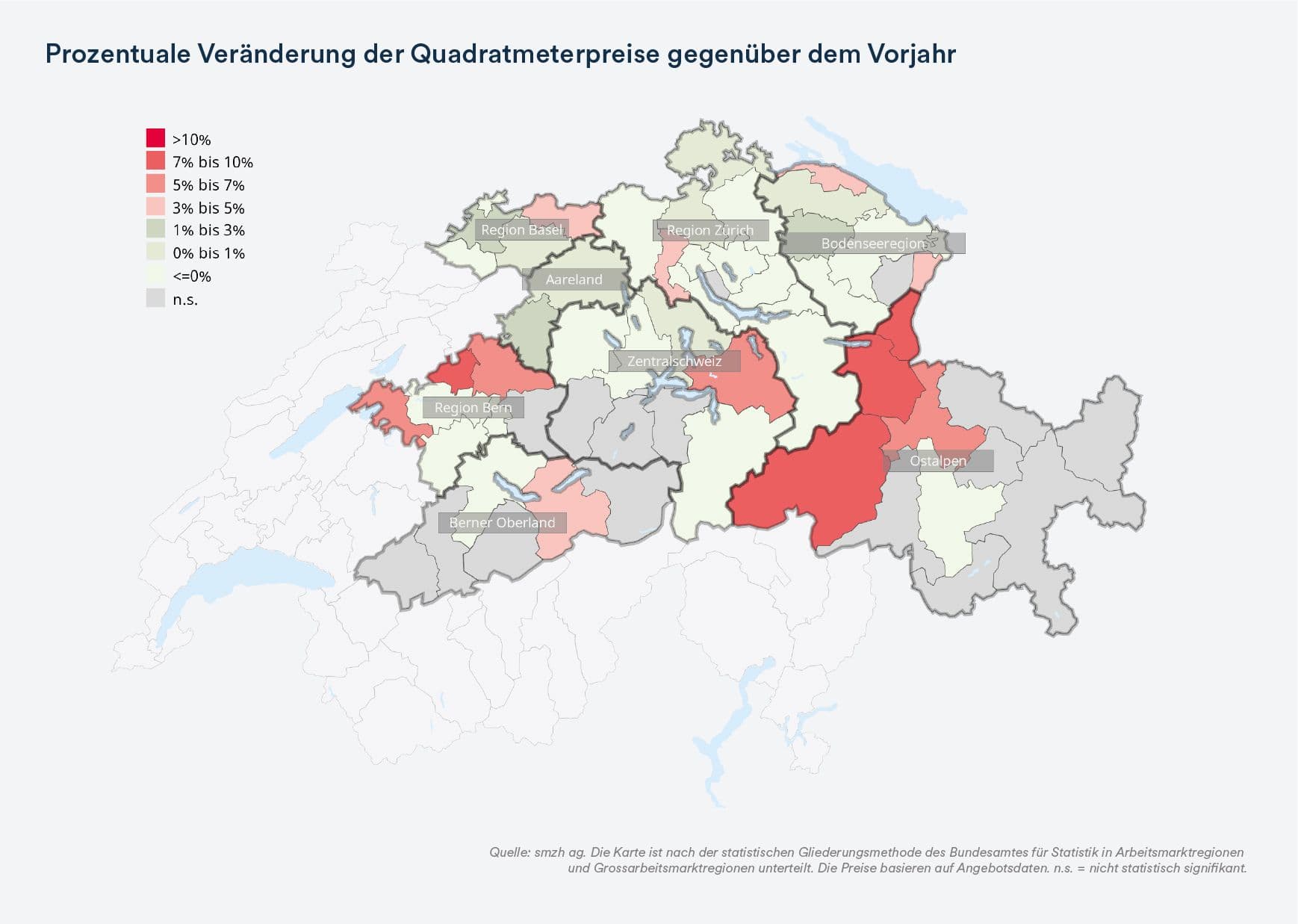

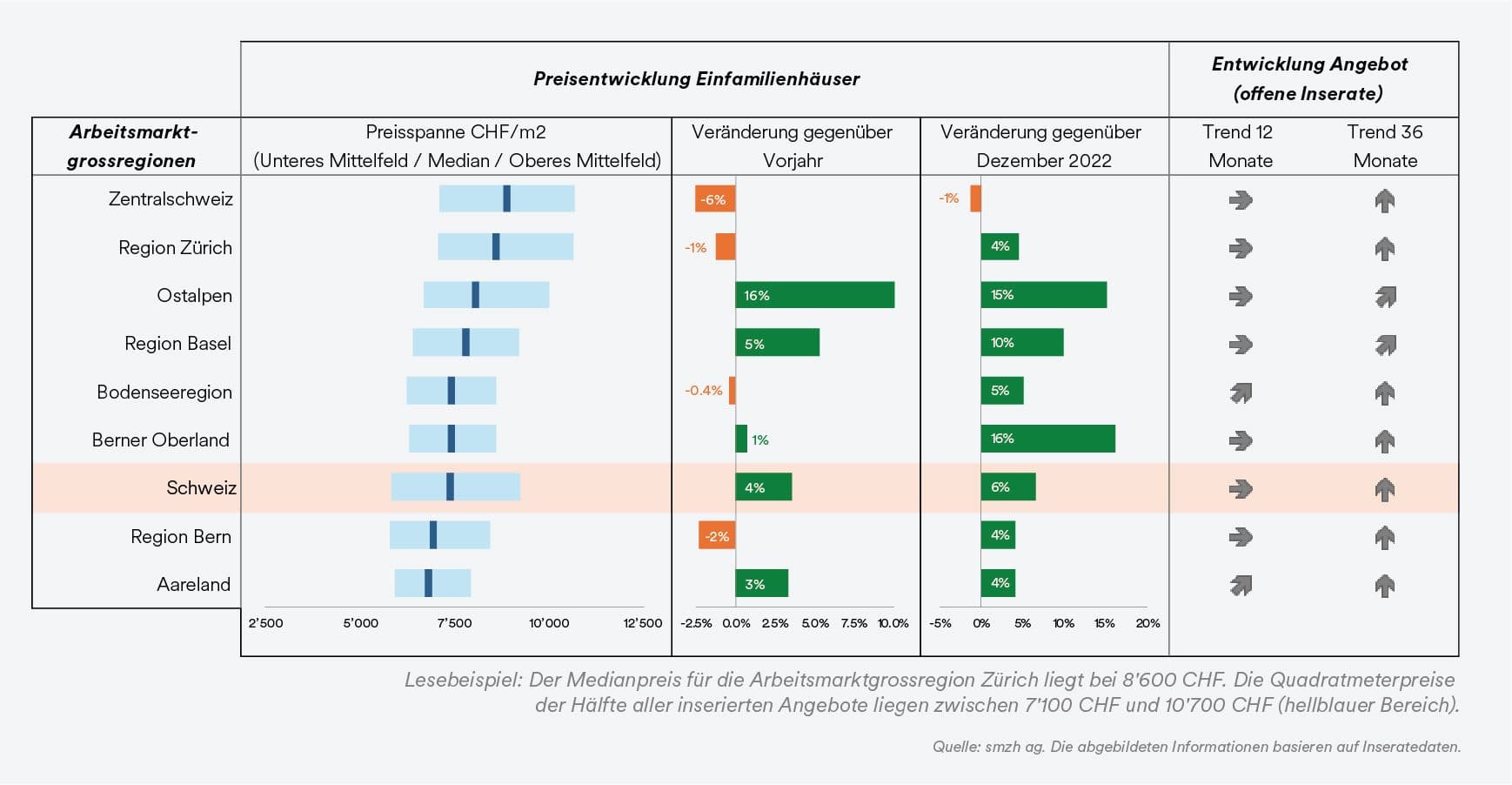

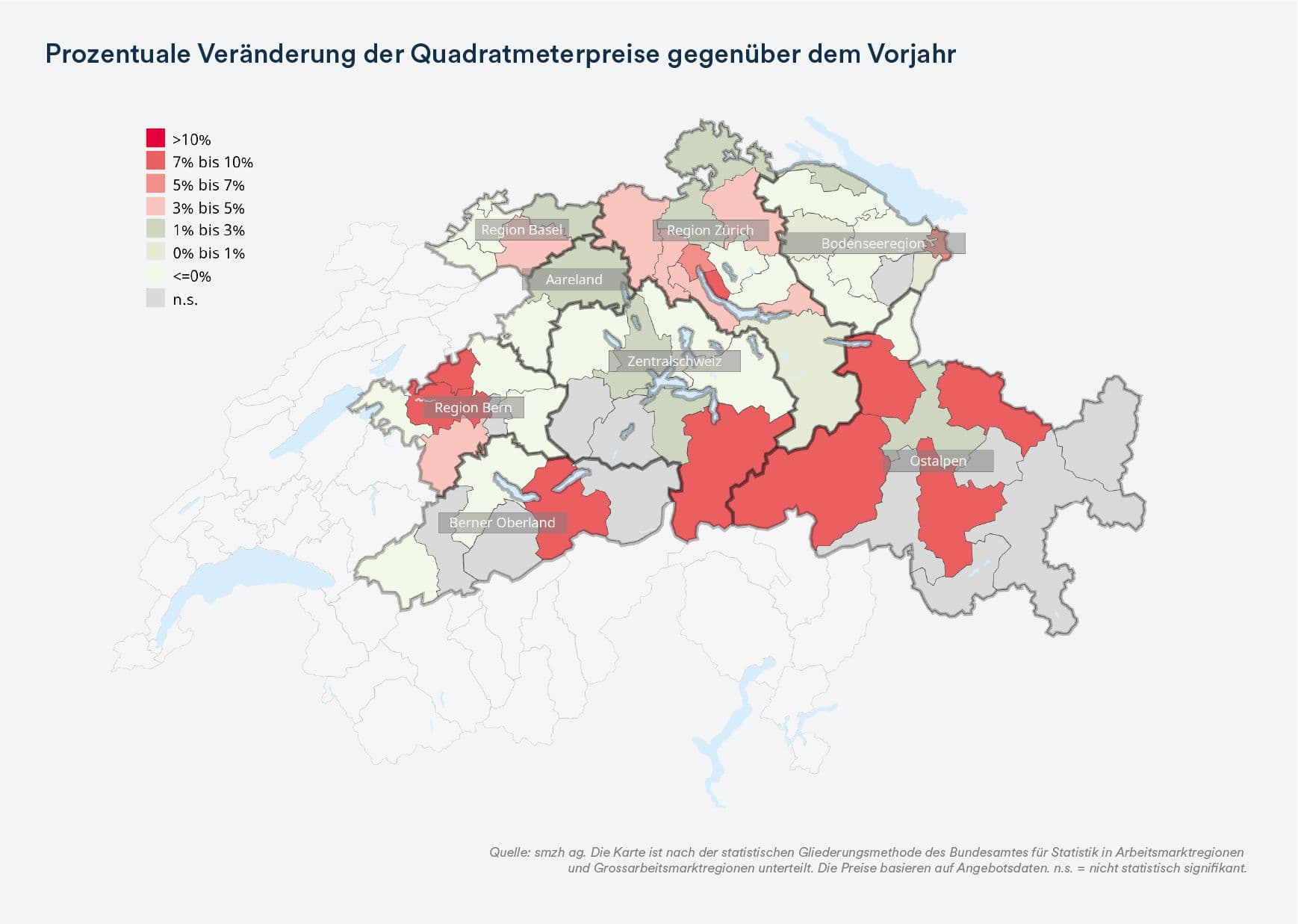

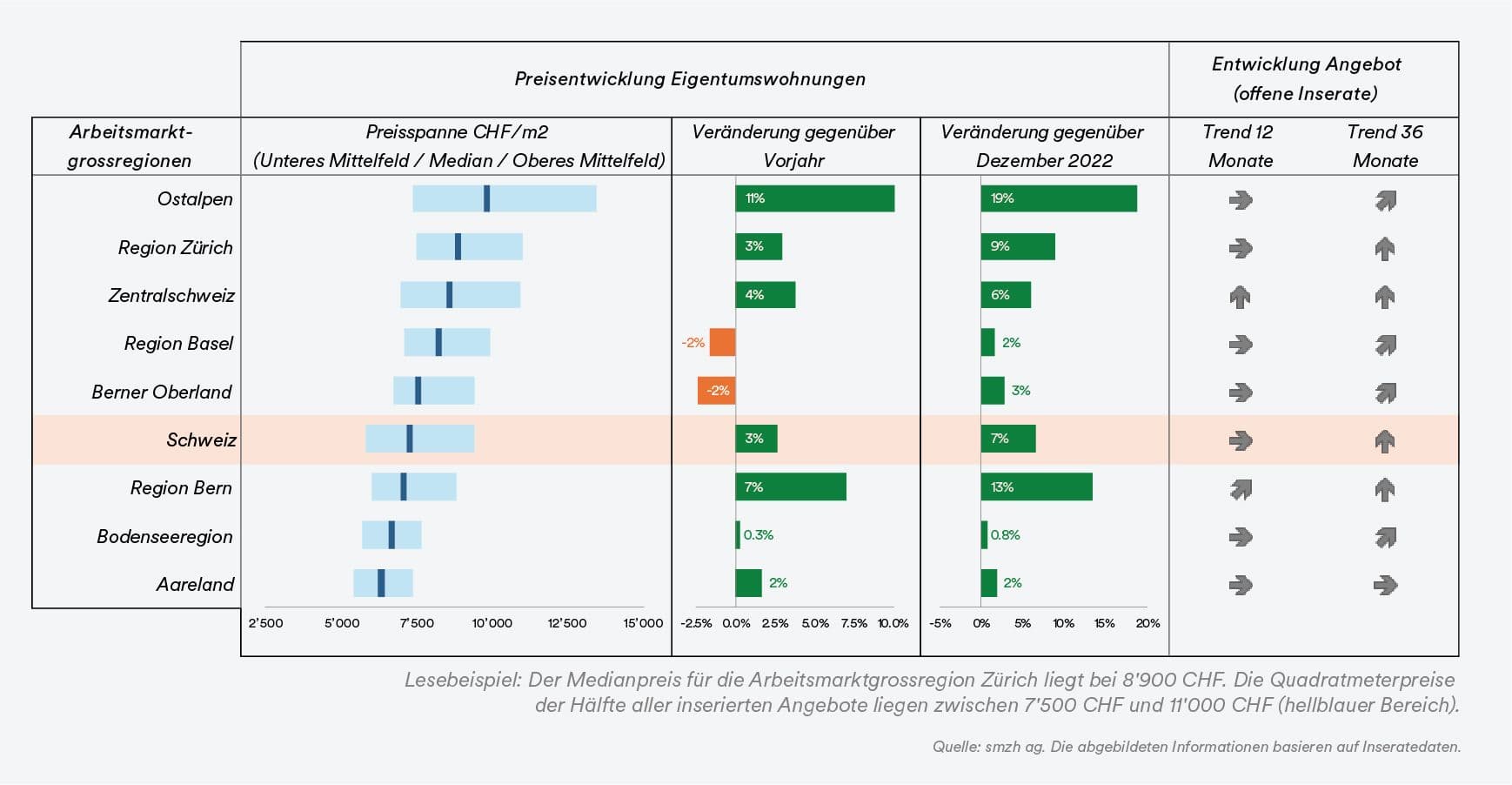

Marktsegment Eigenheim: Die steigende Zahl inserierter Objekte bei gleichzeitig moderater Anzahl an Handänderungen deutet darauf hin, dass einige Eigentümer die derzeitigen Marktbedingungen nutzen möchten, um ihre Immobilien zu den gewünschten Preisen zu verkaufen.

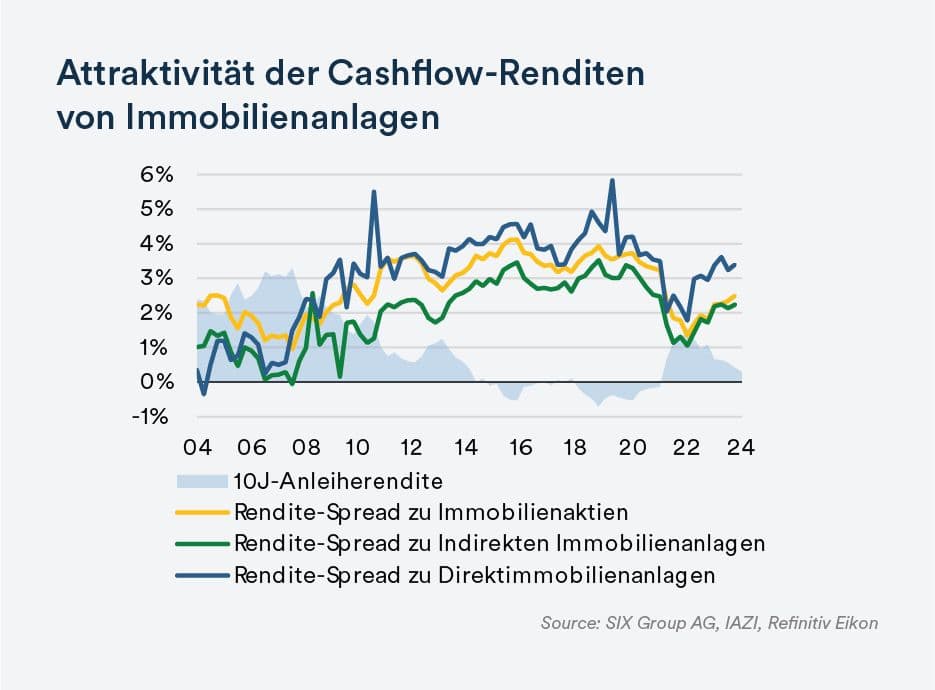

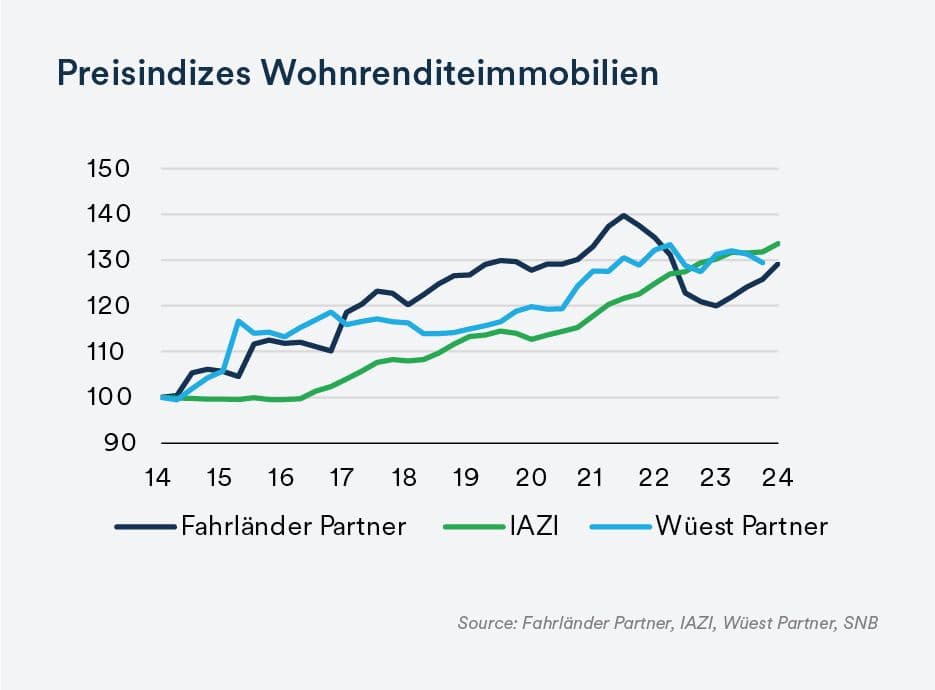

Marktsegment Renditeimmobilien: Für Immobilieninvestoren stellt sich die zentrale Frage, wie sich die realisierten Renditen künftig entwickeln werden. Kapitalgewinne durch einen Rückgang der Kapitalisierungs- bzw. der Diskontsätze bleiben möglich, sind jedoch zunehmend begrenzt. Daher rückt die Ertragssteigerung immer stärker in den Fokus, deren kurzfristige Perspektiven vielversprechend sind.

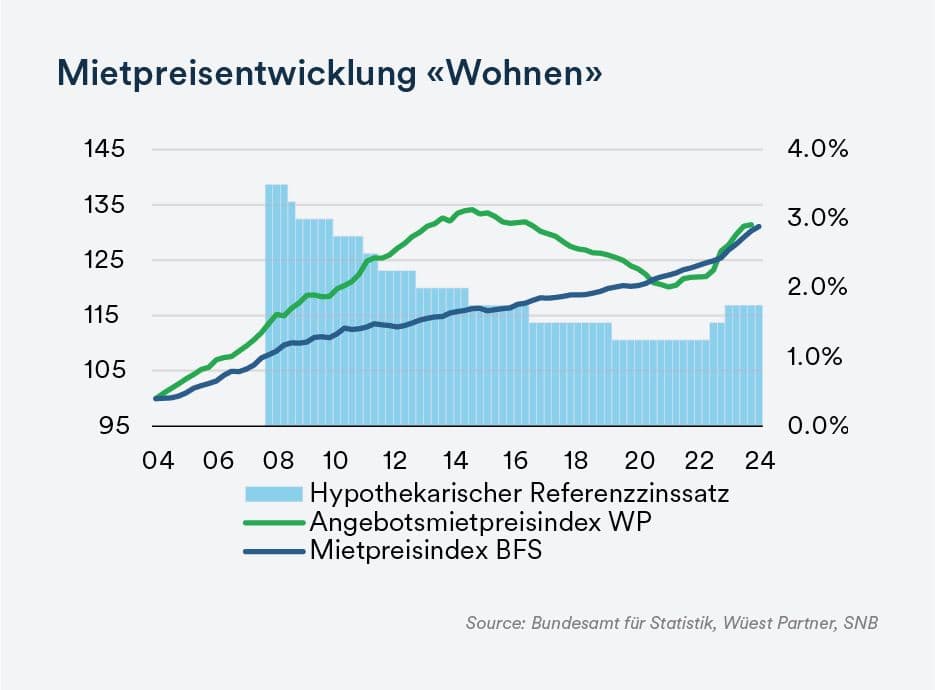

Marktsegment Mieten: Der hypothekarische Referenzzinssatz bleibt vorerst unverändert, wird jedoch voraussichtlich im März 2025 auf 1.50% sinken. Diese Entwicklung dürfte insbesondere bestehenden Mietern zugutekommen, aber auch den Anstieg der Angebotsmieten teilweise bremsen.