Jetzt die Weichen für Ihre Zukunft stellen. Das Schweizer 3-Säulen-System sorgt für finanzielle Sicherheit, wenn es darauf ankommt. Mit frühzeitigem Sparen und kluger Planung schaffen Sie die Basis für einen sorgenfreien Ruhestand – wir unterstützen Sie dabei.

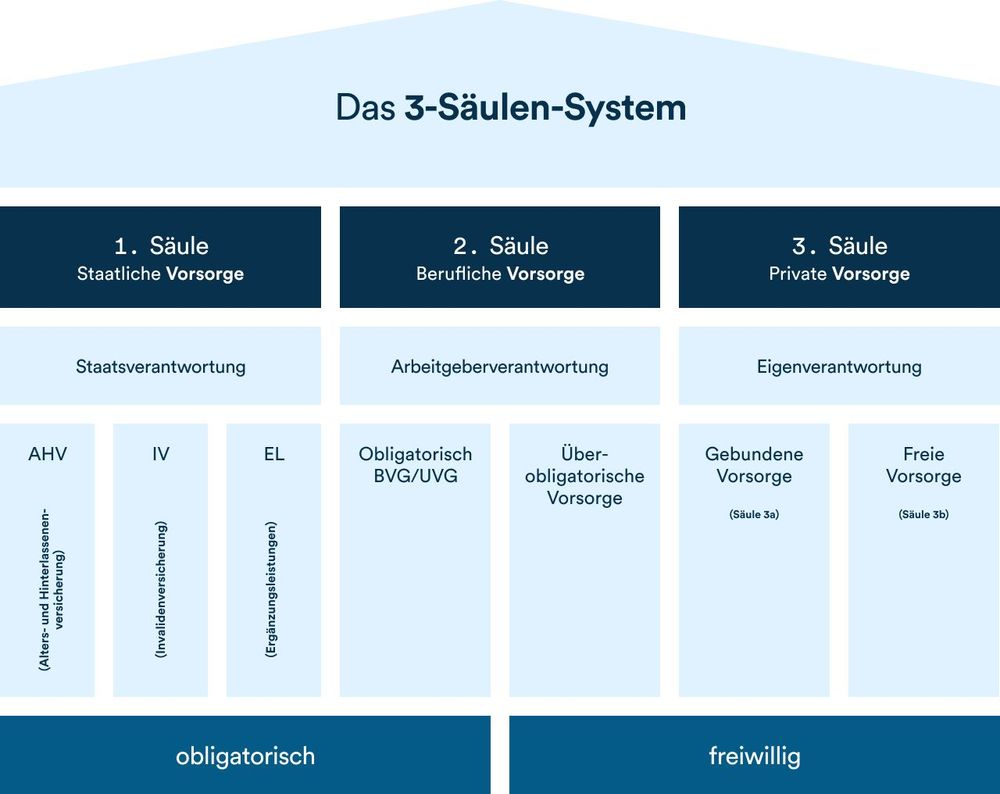

Das bewährte 3-Säulen-System der Schweiz sorgt für finanzielle Sicherheit in jeder Lebensphase. Es vereint die staatliche Grundversorgung (AHV), die berufliche Vorsorge (Pensionskasse) und die private Vorsorge, um Einkommenslücken zu schliessen und Ihren Lebensstandard zu sichern. Mit einer klugen Planung können Sie diese drei Elemente optimal nutzen, um auch in unvorhersehbaren Situationen gut abgesichert zu sein. Unsere Experten unterstützen Sie dabei, Ihre Vorsorgeziele zu erreichen und Ihre finanzielle Unabhängigkeit nachhaltig zu stärken. Gemeinsam schaffen wir eine solide Basis für Ihre Zukunft.

Das Schweizer 3-Säulen-System bietet Ihnen eine stabile Grundlage für finanzielle Sicherheit im Alter. Erfahren Sie, wie Sie die Vorteile der staatlichen, beruflichen und privaten Vorsorge optimal nutzen können.

Die 1. Säule sichert das Existenzminimum im Alter, bei Invalidität und im Todesfall. smzh unterstützt Sie dabei, Ihre Ansprüche zu prüfen, Lücken zu schliessen und Leistungen optimal zu nutzen.

Berufliche Vorsorge mit Perspektive: Die 2. Säule hilft, Ihren Lebensstandard im Alter zu sichern. smzh zeigt Ihnen, wie Sie Pensionskasse, Freizügigkeitskonten und Kapitalbezug optimal nutzen.

Private Vorsorge mit Weitblick: Mit der Säule 3a sichern Sie Ihre Zukunft aktiv ab. smzh zeigt Ihnen, wie Sie steueroptimiert sparen, gezielt anlegen und Ihre Altersvorsorge clever planen.

Mehr Freiheit für Ihre Vorsorge: Mit der Säule 3b gestalten Sie Ihre finanzielle Zukunft so flexibel wie nie. smzh unterstützt Sie dabei, Ihre Ziele individuell abzusichern – mit massgeschneiderten Lösungen, kluger Planung und starken Partnern.

Ihr Ruhestand verdient mehr als nur Standardlösungen: Mit der smzh planen Sie Ihre Leistungen im Alter ganzheitlich – von AHV und Pensionskasse bis zur optimalen Kombination aller Einkommensquellen. Transparent, individuell und steuerlich durchdacht.

Wenn das Leben plötzlich anders verläuft: smzh steht Ihnen im IV-Fall zur Seite – mit klarer Beratung, koordinierter Antragsunterstützung und individuellen Lösungen zur Absicherung. Damit Sie finanziell geschützt und rechtlich vorbereitet sind – in jeder Lebenslage.

Im Ernstfall gut abgesichert: Wir zeigen, welche Leistungen Hinterbliebene oder Erwerbsunfähige erhalten – von AHV bis Zusatzversicherung. smzh hilft Ihnen, den Überblick zu behalten und Ihre finanzielle Sicherheit optimal zu planen.

CHF 1'580.-

Wir analysieren Ihre bisherigen Versicherungslösungen und helfen Ihnen dabei, die passenden Produkte zu den besten Konditionen zu finden. Zudem stellen wir sicher, dass Sie weder überversichert sind, noch Versicherungslücken haben. Im Rahmen unseres Vorsorgechecks zeigen wir Ihnen Ihre Leistungen bei Invalidität oder im Todesfall auf. Gemeinsam ermitteln wir den Bedarf und finden die passenden Angebote.

Rufen Sie uns an oder vereinbaren Sie einen Termin online für ein unverbindliches Erstgespräch. Wir freuen uns.

Mit diesen und vielen anderen Fragen beschäftigen wir uns jeden Tag. Sie müssen sich nicht allein damit herumschlagen – das Erstgespräch unseres 360°-Check-Ups ist kostenfrei und unverbindlich.

Bank und Versicherung: Einzahlungen in die Säule 3a können vom steuerbaren Einkommen abgezogen werden. Bei der Auszahlung wird das Guthaben gesondert vom restlichen Einkommen zu einem reduzierten Satz besteuert.

Bank und Versicherung: Nein, es gibt keinen Maximalbetrag für die Einzahlungen in die Säule 3b.