Vergangene Performance ist keine Indikation für zukünftige Ergebnisse

Quelle: Bloomberg, smzh ag. 28/08/2025

Zwischen Statistik und Strategie

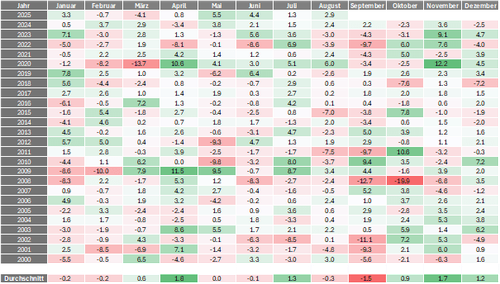

Saisonalitäten beschreiben wiederkehrende Muster oder Anomalien, die in bestimmten Zeiträumen auftreten. Bekannte Beispiele sind das Sprichwort «Sell in May and go away» oder die «Santa Claus Rally» zum Jahresende. Seit Jahrzehnten werden solche Anomalien sowohl in der akademischen Forschung als auch in der Marktmeinung von Investoren thematisiert. Die saisonale Marktschwäche im Spätsommer, insbesondere im August und September, gehört zu den auffälligsten Mustern. Daten vieler internationaler Aktienmärkte zeigen, dass die durchschnittlichen Renditen in diesen Monaten oftmals unter dem Jahresmittelwert liegen. Zu den Erklärungsansätzen zählen eine geringere Marktliquidität infolge der Ferienzeit, saisonale Gewinnmitnahmen nach der Ergebnissaison oder Portfolioanpassungen institutioneller Investoren.

Dies wirft eine zentrale Frage auf: Steht uns bald eine Marktkorrektur bevor und sollten Portfolios auf diese Eventualität gezielt ausgerichtet werden? Die entscheidende Frage ist, ob solche Muster als Grundlage für Anlageentscheidungen dienen sollten. Zu den Argumenten, die dagegensprechen, zählt, dass moderne Märkte effizienter geworden sind und viele der früheren Anomalien durch Arbitrage und algorithmischen Handel abgeschwächt werden. Das Marktgeschehen wird durch eine Vielzahl von Faktoren beeinflusst, darunter Wirtschaftsindikatoren, Unternehmensergebnisse, geopolitische Entwicklungen oder geldpolitische Entscheide, die saisonale Effekte überlagern können. So gibt es Jahre, in denen die Märkte in dieser Zeit deutliche Gewinne verzeichnen. Empirische Muster stellen somit keine Garantie dar.

Trotz Marktkorrekturen strategisch bleiben

Angesichts der starken Entwicklung seit Jahresbeginn weisen die wichtigsten Aktienmärkte aktuell ein hohes Bewertungsniveau auf. In einem von anhaltenden Unsicherheiten geprägten Umfeld könnte eine gesunde Korrektur überfällig sein. Dies bedeutet jedoch nicht, dass sich Investoren aus den Aktienmärkten zurückziehen sollten. Trotz erhöhter Risiken ist es sinnvoll, investiert zu bleiben, um die langfristigen Anlageziele nicht zu gefährden.

Für Investoren, die eine Aktienallokation oberhalb ihrer strategischen Zielgrösse halten, bieten sich Optimierungsmassnahmen wie Teilgewinnmitnahmen oder Portfolio-Umschichtungen an, beispielsweise unter Einbezug von strukturierten Produkten oder Derivaten.

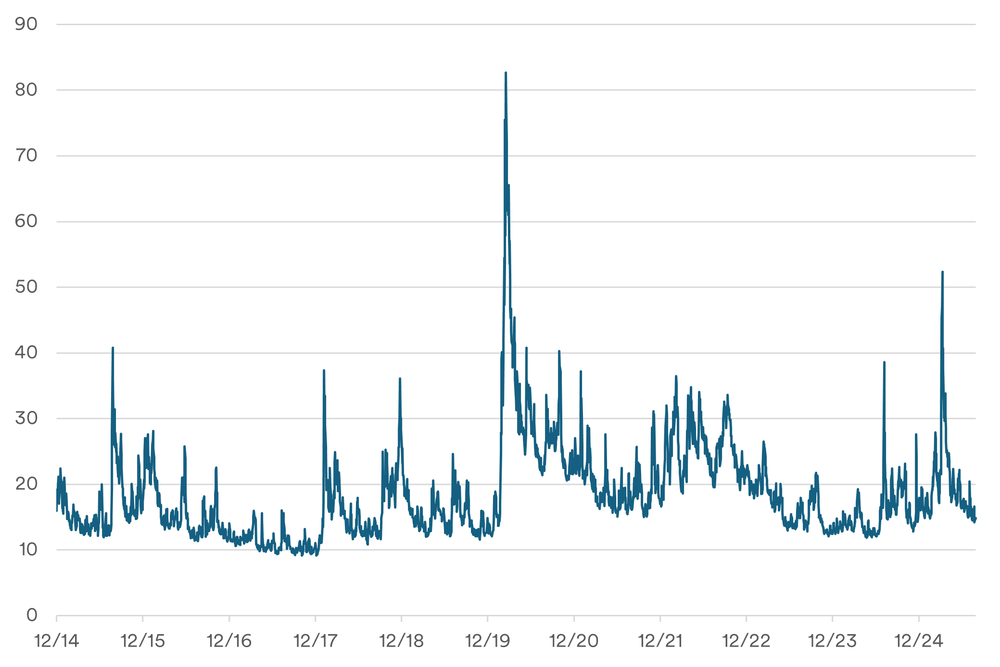

Volatilität ist unvermeidlich, doch sie lässt sich gezielt als Chance nutzen

Auch wenn die Zukunft nicht vorhersehbar ist, sind Volatilität und Rückschläge ein Umstand, den jede fundierte Anlagestrategie berücksichtigen sollte. Eine breite und optimale Portfoliodiversifikation bleibt nach wie vor die beste und kosteneffizienteste Strategie, um sich gegen Volatilität zu wappnen. Das bedeutet, trotz Marktschwankungen diszipliniert an einer langfristigen Vermögensaufteilung festzuhalten.

Es gibt jedoch Anlagestrategien, die gezielt darauf ausgerichtet sind, von Volatilität zu profitieren. Dazu zählen Anlagelösungen im Bereich von Hedgefonds oder strukturierten Produkten. Für deren Funktionsweise sind Volatilitätsmerkmale allerdings von entscheidender Bedeutung. Es gilt besonders zu beachten, ob diese Strategien von steigender oder fallender Volatilität profitieren. Dies ist allerdings nicht immer eindeutig, da viele Produkte komplexe Volatilitätsprofile aufweisen, bei denen sich die anfängliche Volatilitätsposition im Verlauf der Produktlaufzeit verändern kann.

Im Allgemeinen lassen sich die bekanntesten strukturierten Produkte wie folgt kategorisieren (diese Auflistung ist nicht abschliessend):

Strukturierte Produkte, die von sinkender Volatilität profitieren

- Reverse Convertibles

- Barrier Reverse Convertibles

- Autocallable-Zertifikate

- Express-Zertifikate

Strukturierte Produkte, die von steigender Volatilität profitieren

- Warrants

- Mini-Futures

- Outperformance-Zertifikate

- Leverage-Zertifikate

Der Schweizer Markt für strukturierte Produkte wird von Strukturen dominiert, die von fallender Volatilität profitieren, insbesondere aufgrund ihrer einkommensorientierten Merkmale (Reverse Convertibles, Autocallables etc.). Strukturen, die aufsteigende Volatilität setzen, wie Warrants und Hebelprodukte, werden primär für taktisches Trading sowie zur Absicherung eingesetzt.

Praxis-Tipps

Es empfiehlt sich, die aktuellen Volatilitätskennzahlen stets im Voraus zu berücksichtigen, bevor strukturierte Produkte eingesetzt werden. Als Faustregel gilt: Liegen die Volatilitätskennzahlen unter dem langjährigen Durchschnitt, können Produkte, die von steigender Volatilität profitieren, attraktiver sein als solche, die auf sinkende Volatilität setzen.

In der Praxis bedeutet dies: Notieren die Volatilitätsindikatoren unterhalb des langjährigen Durchschnitts, bieten Strukturen wie Reverse Convertibles oder Barrier Reverse Convertibles tendenziell weniger attraktive Konditionen.