Die Schweizerische Nationalbank (SNB) hat heute mit einem historischen Entscheid den Leitzins erstmals auf null Prozent gesenkt. Bislang hatte die SNB diese Marke bewusst gemieden – selbst in der Phase negativer Zinsen zwischen Ende 2014 und Anfang 2022 lag der Leitzins stets leicht unter null, aber nie exakt bei null Prozent.

Dass die SNB den Leitzins senken würde, war im Vorfeld ihrer geldpolitischen Lagebeurteilung allgemein erwartet worden. Die zentrale Frage lautete jedoch, ob sie bereits wieder Negativzinsen einführen würde. Denn seit Beginn des Zinserhöhungszyklus im Jahr 2022 hat die SNB die Erwartungen der Analysten bei fünf von zwölf geldpolitischen Entscheiden überrascht.

Reaktion auf rückläufige Inflation und starken Franken

Die heutige Zinssenkung ist als Reaktion auf zwei Hauptfaktoren zu verstehen: die rückläufige Inflation in der Schweiz und die anhaltende Stärke des Schweizer Frankens. Unter Marktteilnehmenden besteht allerdings nach wie vor erhebliche Skepsis, ob es der SNB gelingt, den Franken nachhaltig abzuschwächen – zu dominant sind externe Einflüsse.

Im Mai 2025 fiel die Inflationsrate in der Schweiz erstmals seit März 2021 wieder in den negativen Bereich. Dieser Rückgang markiert zwar eine symbolische Schwelle, kam jedoch weder für die SNB noch für die Analystengemeinschaft überraschend. Die Gründe sind gut dokumentiert: Die negative Teuerung ist grösstenteils auf importierte Deflation infolge des starken Frankens zurückzuführen. So sanken die Preise für Importgüter um -2.4 %, während die Teuerung bei Inlandgütern moderat bei +0.6 % lag.

Die Kerninflation – bereinigt um volatile Komponenten wie Energie und Nahrungsmittel – ist zwar ebenfalls leicht gesunken, notiert aber weiterhin bei +0.5 % (nach +0.6 % im Vorjahr). Das bedeutet: Während Importgüter günstiger wurden, bleiben Preise für Dienstleistungen und viele inländische Produkte stabil. In der Folge profitiert die Kaufkraft der Bevölkerung kurzfristig von der sinkenden Inflation. Eine länger anhaltende Deflation ist jedoch unbedingt zu vermeiden, da sie das Konsumverhalten lähmt, die Konjunktur belastet und letztlich die Arbeitslosigkeit erhöhen kann. Aktuell ist die Schweiz von einem solchen Szenario jedoch noch entfernt.

Warum kein Schritt in den Negativzinsbereich erfolgte

Die heutige Entscheidung, den Leitzins auf null Prozent zu senken und dabei auf eine Rückkehr in den Negativbereich zu verzichten, ist aus heutiger Sicht nachvollziehbar. Zwar wurde eine erneute Einführung negativer Zinsen im Vorfeld nicht ausgeschlossen, doch hätte ein solcher Schritt angesichts der noch stabilen wirtschaftlichen Lage als verfrüht gegolten.

Die Schweizer Konjunktur zeigt sich insgesamt robust, der Arbeitsmarkt bleibt stabil, und trotz rückläufiger Inflation bestehen derzeit keine Anzeichen für eine breit angelegte Deflationsspirale.

Rückkehr zu Negativzinsen bereits im September?

Dennoch mehren sich die Anzeichen, dass Negativzinsen in der Schweiz bald wieder Realität werden könnten. Am Kapitalmarkt sind sie es bereits: Schweizer Staatsanleihen mit Laufzeiten bis zu fünf Jahren rentieren inzwischen negativ. Vor diesem Hintergrund rechnen Marktbeobachter damit, dass die SNB im Rahmen ihrer nächsten Lagebeurteilung im September eine weitere Zinssenkung beschliessen und damit eine neue Phase negativer Zinsen einläuten wird.

Verhaltene Marktreaktionen

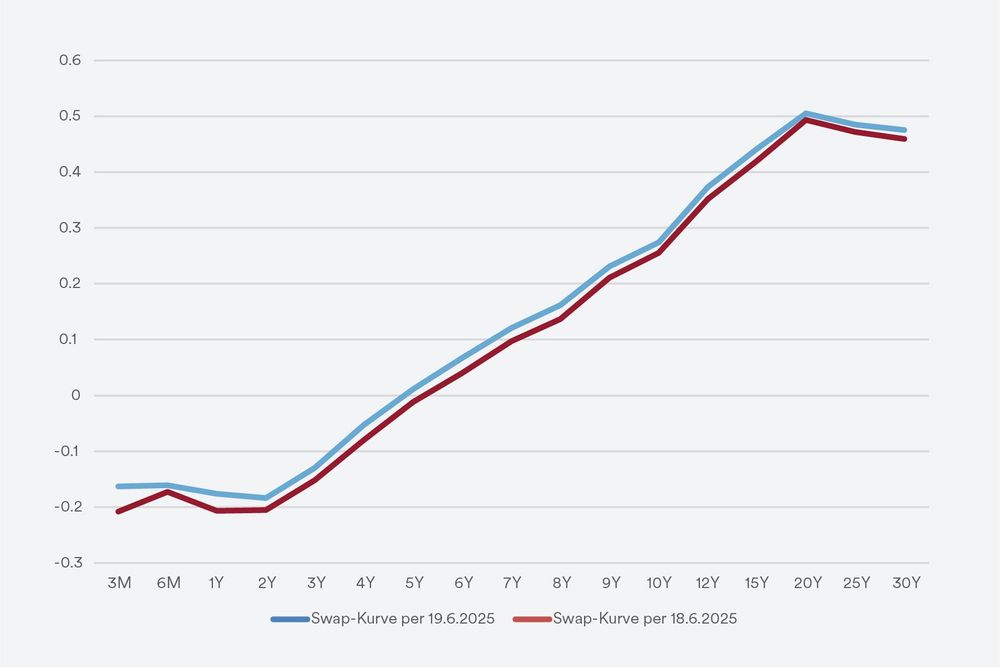

Die unmittelbare Reaktion an den Finanzmärkten fällt verhalten aus. Der Schweizer Franken wertet sich um ca. 0.2%-0.3% gegenüber dem Euro und US-Dollar auf. Die CHF-Zinsen ziehen sogar leicht an um rund 0.05%, da die Zinskurve in der Schweiz seit einiger Zeit bereits im negativen Bereich liegt. Die Aktienmärkte zeigten sich vor dem heutigen Zinsentscheid schwächer, belastet durch eine zunehmende Risikoaversion im Zusammenhang mit einer möglichen Verschärfung der Lage im Nahen Osten.

Abb. 1: Die CHF-Zinskurve zeigt eine leichte Gegenbewegung nach dem SNB-Entscheid