Die Kunst der Anpassungsfähigkeit

An den Finanzmärkten ist Anpassungsfähigkeit nicht nur ein Vorteil, sondern eine Grundbedingung für langfristigen Erfolg. Dieses Prinzip erinnert unweigerlich an Donald Trumps Buch «The Art of the Deal», in dem Verhandeln als Kampf dargestellt wird: mit überhöhten Eröffnungsforderungen, kalkulierter Unvorhersehbarkeit und dem gezielten Einsatz von Unsicherheit als Druckmittel. Was im Kontext harter Geschäftsverhandlungen funktionieren kann, birgt in der komplexen Welt der Finanzmärkte erhebliche Risiken – besonders für jene, die langfristig denken müssen, während sich das politische Umfeld unberechenbar wandelt.

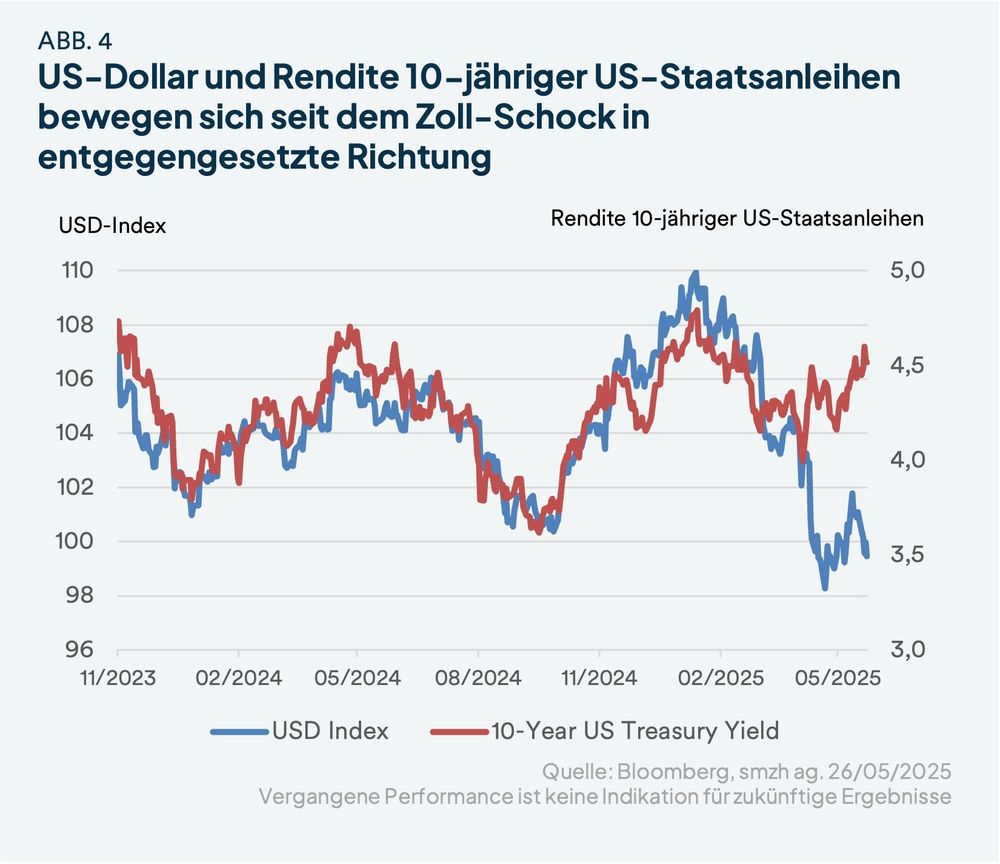

Als am 2. April der plötzliche Zollentscheid die Märkte erschütterte, sahen sich Analysten und Ökonomen gezwungen, ihre Prognosen neu zu kalibrieren – oft im gleichen erratischen Takt wie Trumps Impulsivität. Die Episode unterstreicht die Bedeutung der Anpassungsfähigkeit, wirft aber auch die Frage auf, wo Reaktion aufhört und Überreaktion beginnt.

«Die Kunst der Anpassungsfähigkeit» bedeutet eben nicht, bei jeder Schlagzeile den Kurs zu ändern. Es bedeutet vielmehr, zwischen Relevantem und weniger Relevantem zu unterscheiden. Wer sich im Strom widersprüchlicher Informationen treiben lässt, läuft Gefahr, strategische Orientierung gegen taktische Nervosität einzutauschen.

Die Lektion aus dem jüngsten Zollschock ist klar: Anpassungsfähigkeit ist essenziell, aber sie muss mit Bedacht erfolgen. Während den Unsicherheiten an den Finanzmärkten im Jahresverlauf haben wir stets dazu aufgerufen, auch in unsicheren Phasen diszipliniert zu bleiben. Dieser Ansatz hat sich bewährt: Investoren, die Ruhe bewahrten, an ihren diversifizierten Portfolios und langfristigen Plänen festhielten, meisterten die Turbulenzen viel erfolgreicher. Es zeigt sich: Oft ist es nicht die radikale Neuausrichtung, die zum Ziel führt, sondern die konsequente Treue zur eigenen Strategie.

Auch wenn die Zukunft nicht vorhersehbar ist, gehören Volatilität und Rückschläge unvermeidlich zum Risikoprofil jeder fundierten Anlagestrategie – ein Umstand, den man nicht vergessen sollte. Die Märkte werden auch künftig von politischen Wendungen und unerwarteten Ereignissen geprägt sein. Der Schlüssel liegt darin, das Wesentliche vom Nebensächlichen zu unterscheiden, auf solide Analysen zu setzen und strategisch zu handeln. Wer das beherrscht, reduziert nicht nur Risiken – er schafft sich auch die Grundlage, um Chancen dort zu nutzen, wo andere vor lauter Emotionen den Weg verlieren.

Viel Vergnügen beim Lesen.

Freundliche Grüsse,

Gzim Hasani, CEO

Bekim Laski, CFA, Chief Investment Officer