Executive Summary

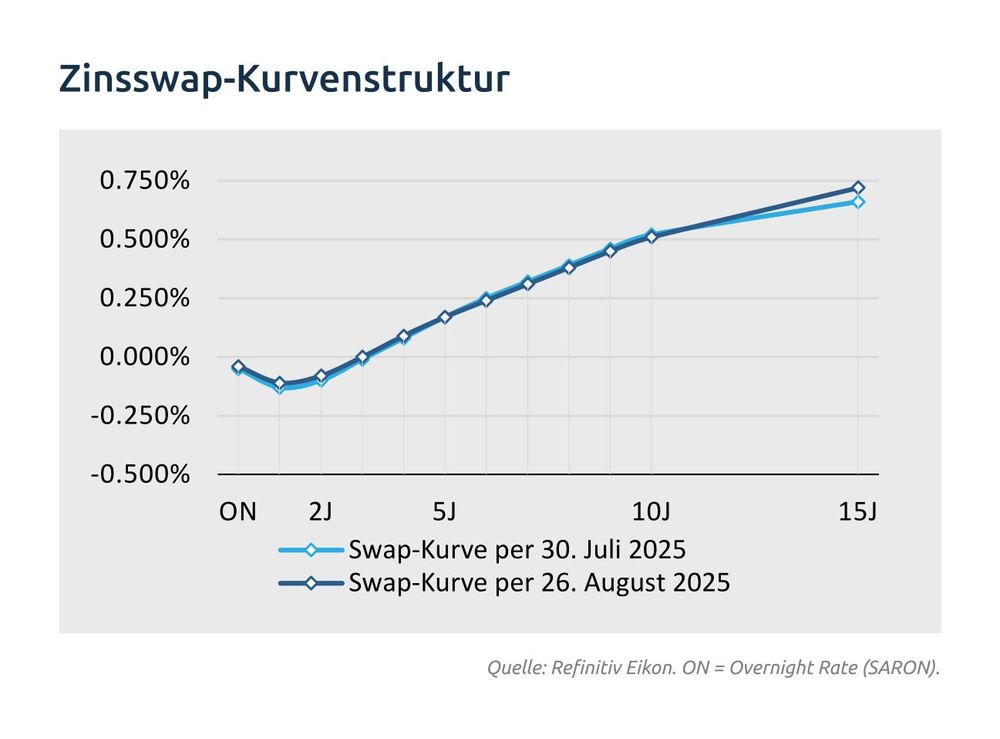

Zinsmarkt: Trotz des Zollschocks ist die Zinskurve stabil geblieben und zeigt sich gegenüber dem Vormonat praktisch unverändert. Am kurzen Ende signalisiert sie keine nennenswerten Erwartungen für eine Zinssenkung der SNB im September.

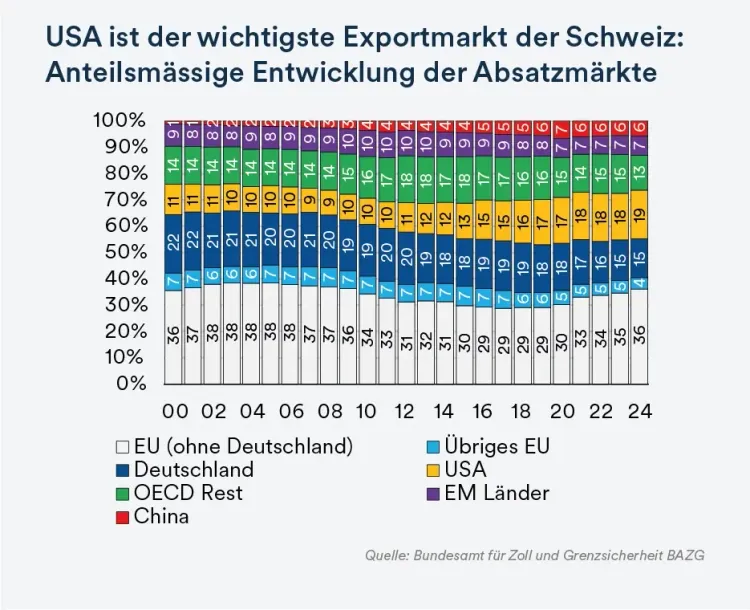

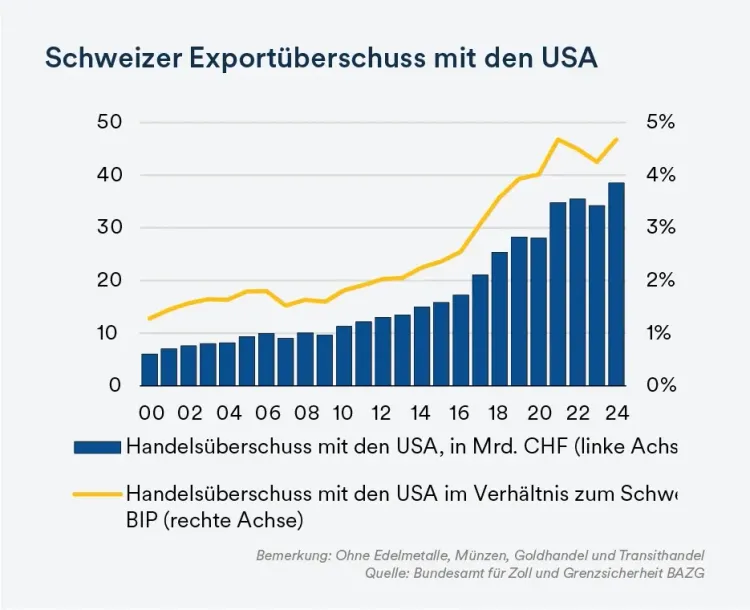

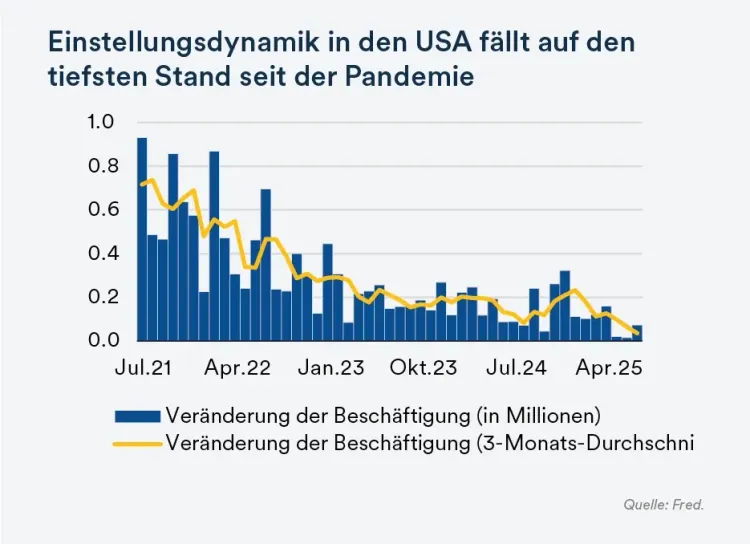

Geldpolitik: Der US-Zollschock setzt die Exportindustrie unter Druck und gefährdet sowohl Unternehmen wie auch Arbeitsplätze. Der Bundesrat verhandelt zwar über ein neues Abkommen, ein Ergebnis ist jedoch frühestens Ende Oktober zu erwarten. Bis dahin stellt sich die Frage, ob die SNB reagieren wird. Wir erachten eine geldpolitische Lockerung derzeit als wenig wirksam und gehen davon aus, dass die SNB vorerst abwarten wird.

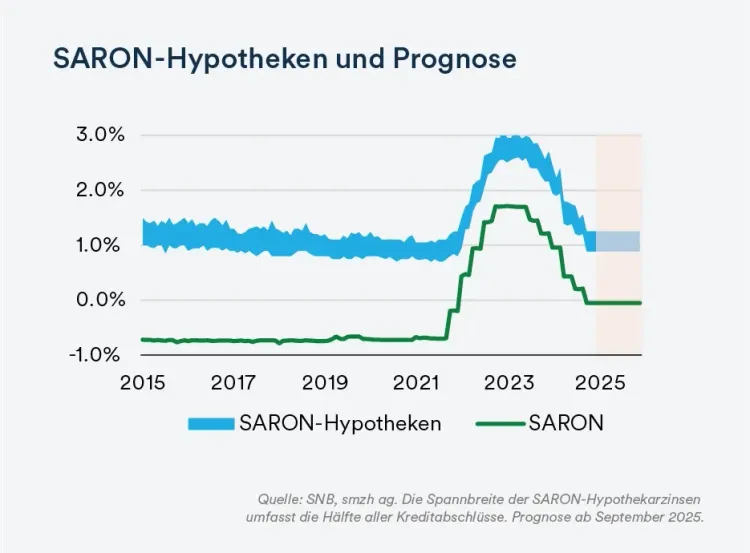

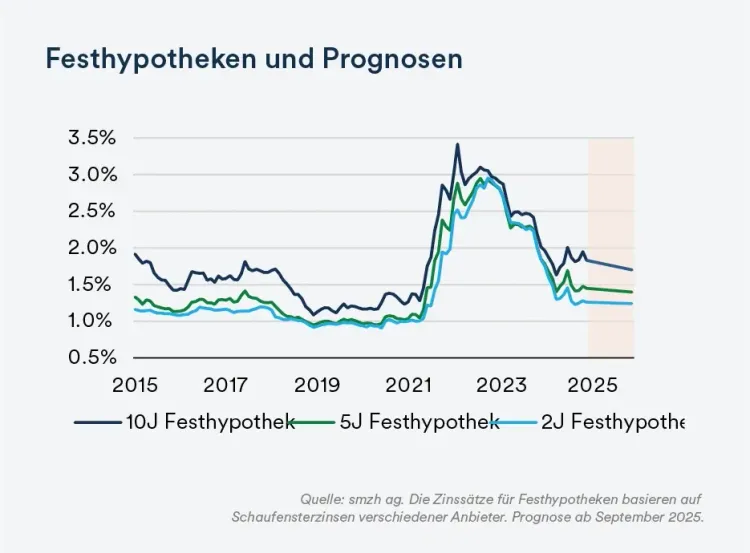

Hypothekarzinsen: Die Hypothekarzinsen zeigten sich im August leicht volatil, insbesondere bei den zehnjährigen Festhypotheken, haben sich zuletzt jedoch wieder beruhigt. Die durchschnittliche Kreditmarge für SARON-Hypotheken liegt aktuell bei über einem Prozent – deutlich höher als vor dem Zinsanhebungszyklus – und eröffnet Spielraum für Optimierungen bei Neuabschlüssen und Refinanzierungen.

Zinsmarkt

Der unerwartete Zollschock von 39% auf Schweizer Exportgüter Anfang August hatte nur einen geringen und kurzfristigen Effekt auf die Zinskurve. Diese bewegte sich zunächst leicht nach unten, hat sich seither jedoch wieder normalisiert und liegt praktisch auf dem Niveau des Vormonats. Am kurzen Ende signalisiert sie keine nennenswerten Erwartungen für eine Zinssenkung der SNB im September. Auch am langen Ende bleibt der zehnjährige Swapsatz bei rund 0.50% gut verankert, was darauf hindeutet, dass die Märkte die Zölle nicht als dauerhaft einstufen und von einer Anpassung der Tarife ausgehen.