Executive Summary

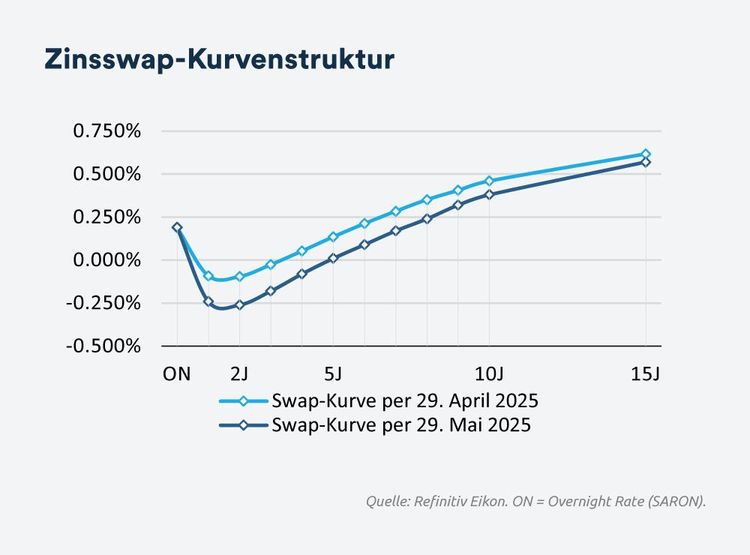

Zinsmarkt: Die Zinskurve sinkt weiter in den negativen Bereich, insbesondere im mittleren Laufzeitsegment. Auch am langen Ende ist eine leichte Abwärtsbewegung erkennbar. Der Markt geht zunehmend von einer dauerhaft lockereren Geldpolitik aus, mit Leitzinsen, die länger im negativen Bereich bleiben könnten.

Geldpolitik: Im Umfeld einer schwachen US-Währung sind Deviseninterventionen für die SNB teuer und ineffizient. Sie bleibt daher auf den Leitzins als zentrales Instrument angewiesen. Eine Senkung auf 0% gilt als wahrscheinlichster Schritt. Eine Senkung um – 0.50% wäre im aktuellen Umfeld überzogen.

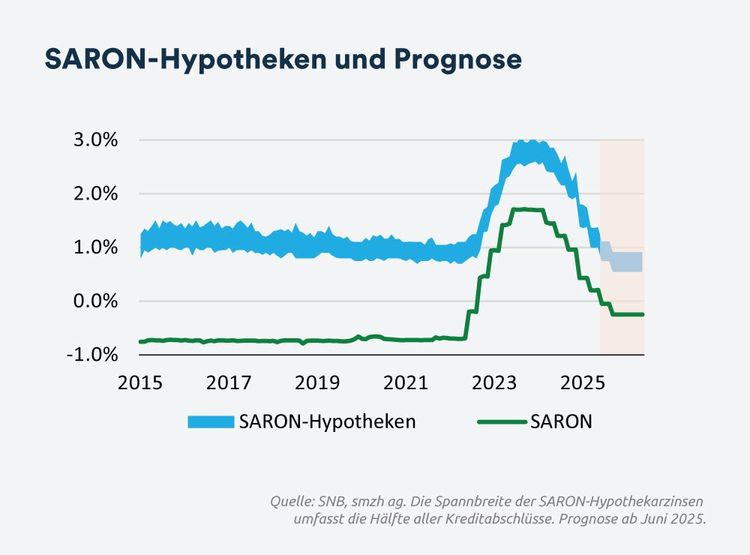

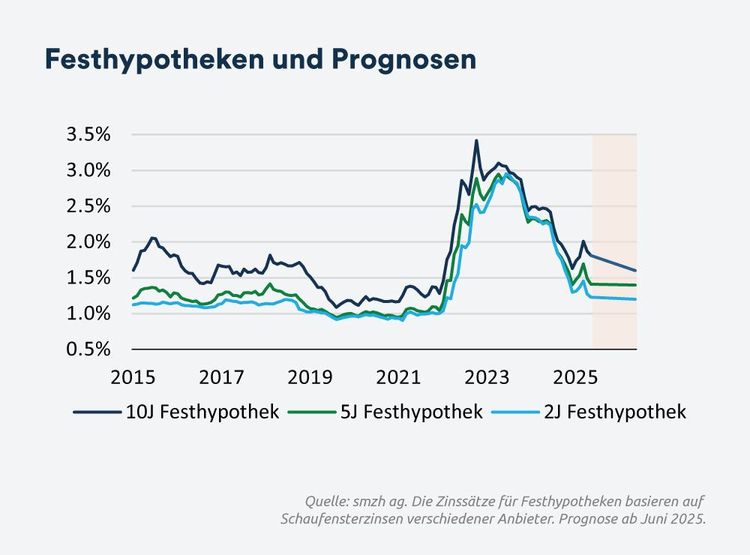

Hypothekarzinsen: Die Hypothekarzinsen sind leicht gesunken, während sich die Zinssätze für zehnjährige Festhypotheken kaum verändert haben. Mit der erwarteten Zinssenkung im Juni werden SARON-Hypotheken ein letztes Mal günstiger werden. Für kurze und mittlere Laufzeiten ist der Spielraum nach unten ausgeschöpft. Am langen Ende besteht hingegen noch ein gewisser Spielraum für sinkende Zinsen im Verlauf der nächsten zwölf Monate.

Zinsmarkt

Die zweite geldpolitische Entscheidung der SNB in diesem Jahr rückt näher – und mit ihr vertieft sich die Dynamik der Negativzinsen entlang der Zinskurve, insbesondere im mittleren Laufzeitbereich. Noch vor wenigen Wochen unterschied der Markt binär zwischen Negativzinsen oder Nullzinsen. Inzwischen ist nur noch die Tiefe der Senkung offen. Die Frage ist nicht mehr ob, sondern wie weit die SNB gehen wird.

Die unterjährigen Swap-Sätze deuten klar auf eine Leitzinssenkung im September auf –0.25% hin, mit zunehmender Wahrscheinlichkeit weiterer Schritte bis –0.50% zum Jahresende. Auch das lange Ende der Kurve bewegt sich – wenn auch zögerlich – weiter in Richtung Null. Der Markt geht damit verstärkt davon aus, dass eine lockere Geldpolitik nicht nur temporär, sondern struktureller Natur sein könnte.

Für die Sitzung am 19. Juni preist der Markt implizit rund 0.30% Bewegung ein. Gleichzeitig sichern sich Akteure vermehrt gegen eine überraschend starke Reaktion der SNB ab – etwa in Form eines Schritts um ein halbes Prozent.