Executive Summary

Zinsmarkt: Die Schweizer Zinskurve hat sich gegenüber dem Vormonat kaum verändert, und wesentliche Volatilität blieb aus. Eine Rückkehr des Leitzinses in den Negativzinsbereich bleibt grundsätzlich ein mögliches Szenario, wird vom Markt aktuell jedoch mit geringerer Wahrscheinlichkeit eingepreist als noch in den Vormonaten.

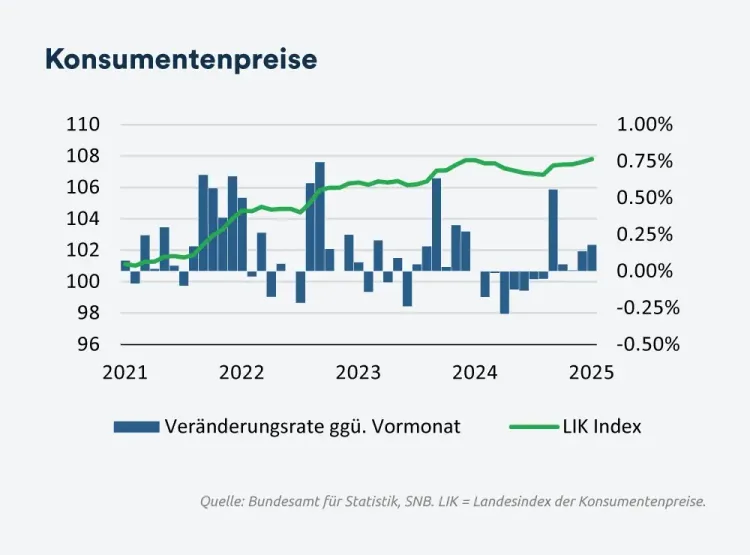

Geldpolitik: Die Teuerung lag im Juni wieder leicht im positiven Bereich und wirft die Frage auf, ob der Rückgang im Mai lediglich eine vorübergehende Abweichung war oder ob sich eine nachhaltige Bewegung in den negativen Bereich abzeichnet. Ein durch den erneuten US-Zollschock verursachter Wachstumseinbruch könnte den deflationären Druck verstärken und die Wahrscheinlichkeit erhöhen, dass die SNB den Leitzins bereits im September in den Negativbereich senkt.

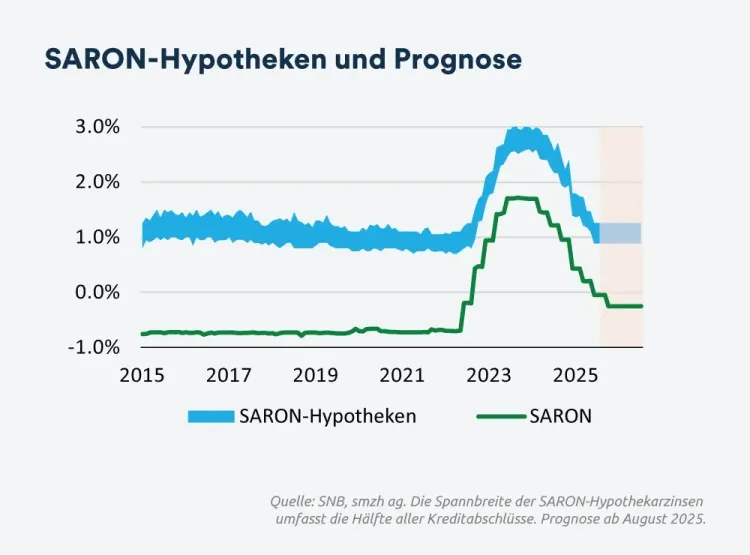

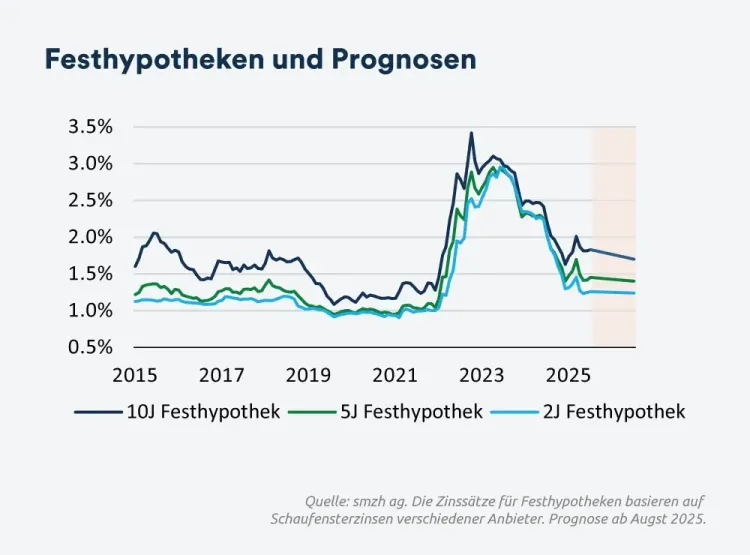

Hypothekarzinsen: Ende Juli lagen die Hypothekarzinsen in etwa auf dem Niveau des Vormonats. Seit Jahresbeginn sind die Kreditmargen insgesamt gestiegen, und die Unterschiede zwischen den Anbietern haben deutlich zugenommen. Bei SARON-Hypotheken beträgt der Anstieg der durchschnittlichen Marge 0.20 Prozentpunkte, was nahezu einem vollen Zinsschritt entspricht.

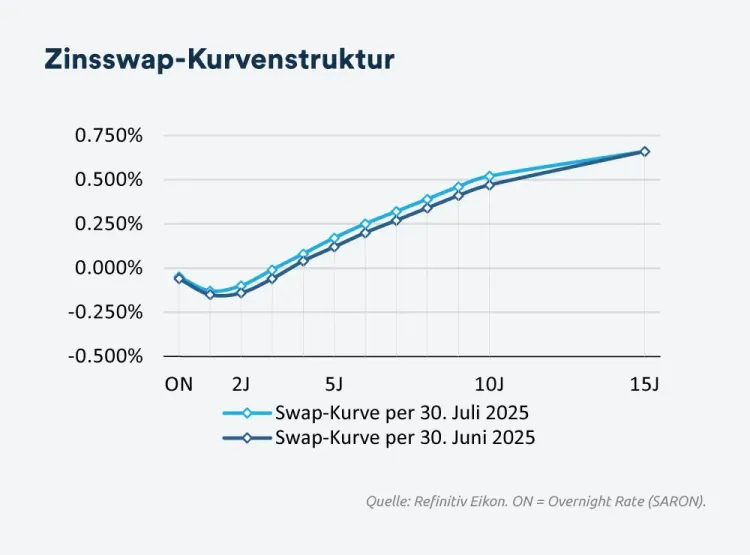

Zinsmarkt

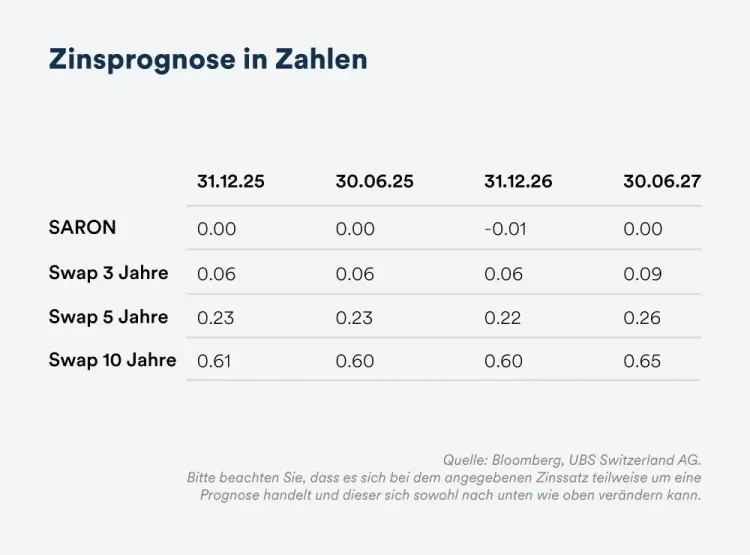

Die Schweizer Zinsswap-Kurve hat sich im Juli kaum verändert und zeigte sich äusserst stabil. Laufzeiten bis zwei Jahre notieren weiterhin unter dem SARON-Satz und damit im negativen Bereich, während die übrigen Laufzeiten eine positive Steigung aufweisen und im positiven Terrain verbleiben.

Die unterjährigen Laufzeiten implizieren eine geringere Wahrscheinlichkeit für eine weitere Leitzinssenkung auf –0.25% im September und signalisieren keinen entsprechenden Schritt mehr, wie es vor dem geldpolitischen Entscheid der SNB im Juni noch der Fall war. Bis zur nächsten geldpolitischen Lagebeurteilung dürften die Markterwartungen hinsichtlich eines weiteren Schritts der SNB schwanken.