Executive Summary

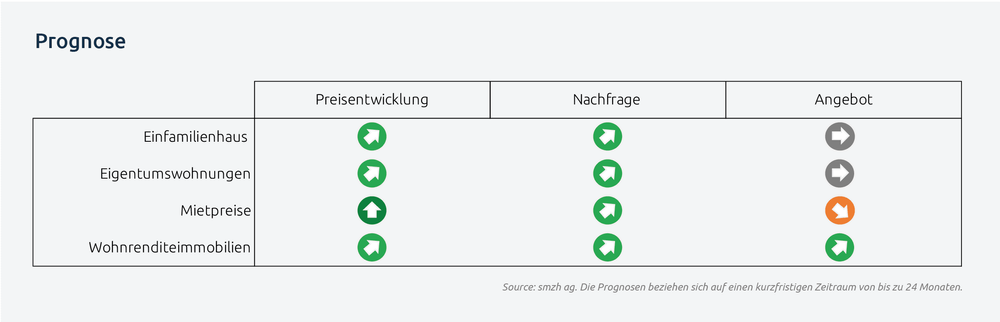

Marktumfeld: Die starke Nachfrage nach Mietwohnungen und Wohneigentum wird von der positiven Wirtschaftslage und der Zuwanderung gestützt. Erste Anzeichen einer Belebung der Bauaktivität sind erkennbar, doch das Angebot bleibt begrenzt.

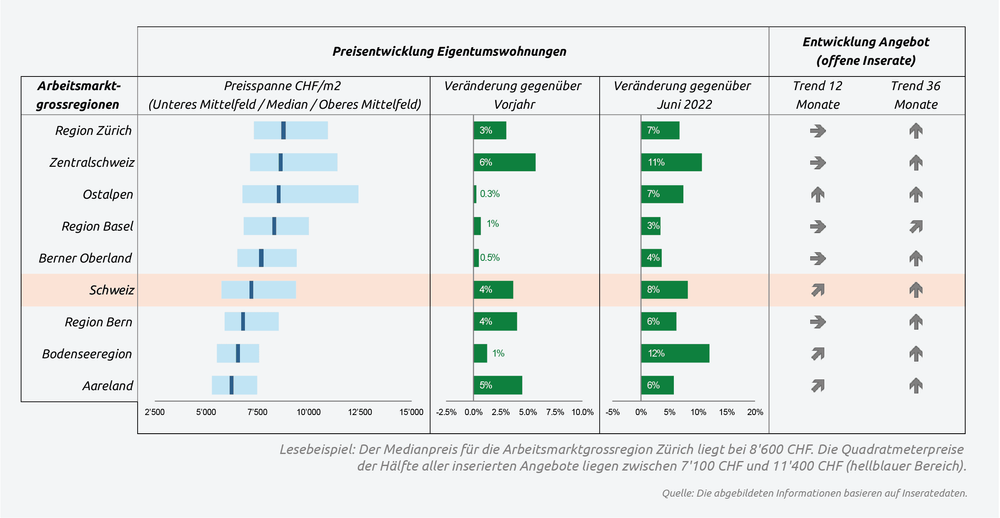

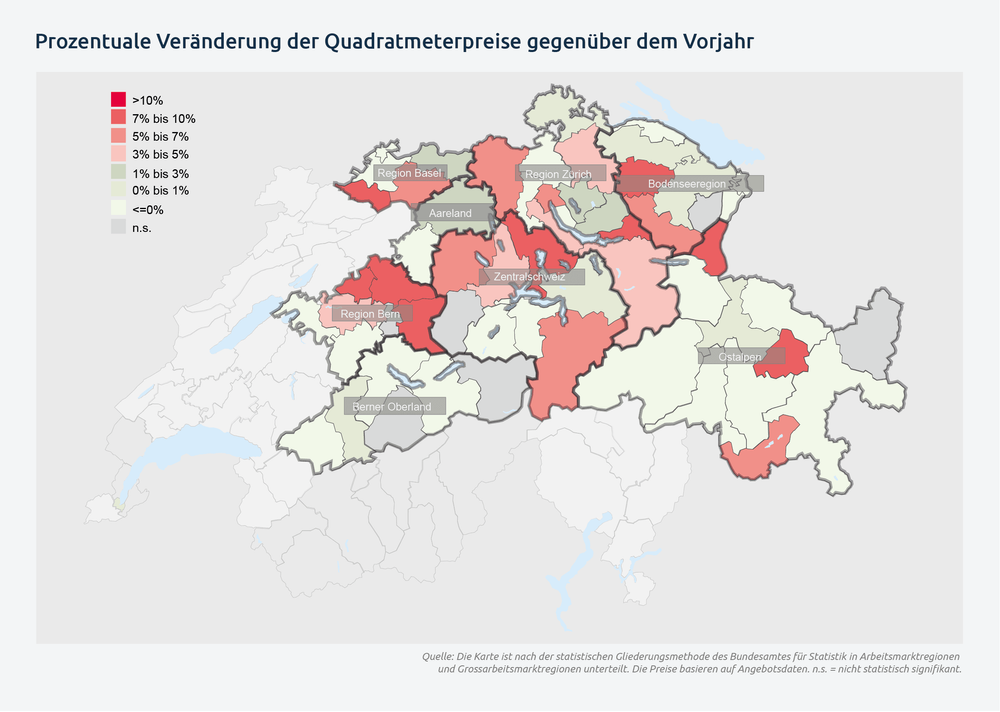

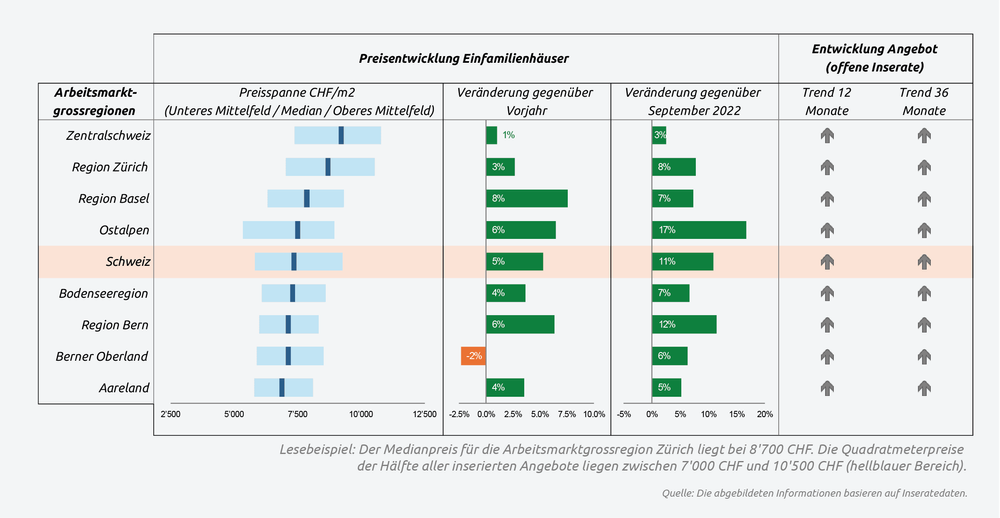

Marktsegment Eigenheim: Sinkende Finanzierungskosten treiben die Transaktionspreise weiter nach oben. Der Nachfrageüberhang unterstützt diesen Trend, doch die Kreditvergabekriterien der Banken begrenzen die Preisbereitschaft der Käufer.

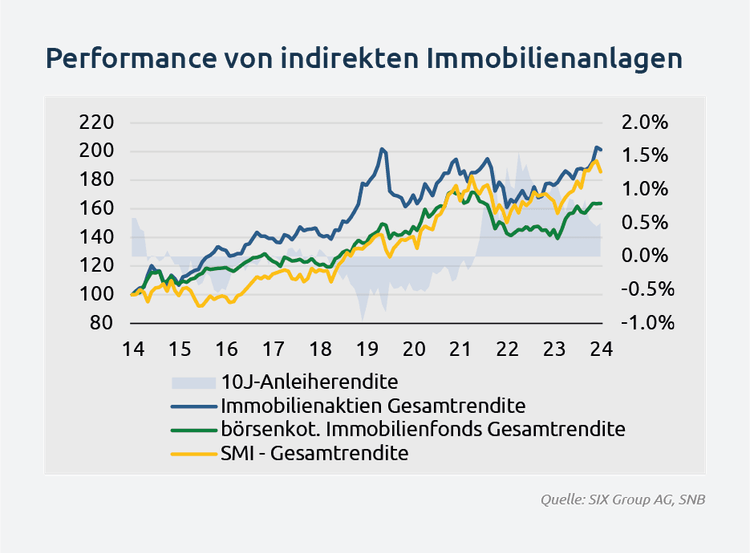

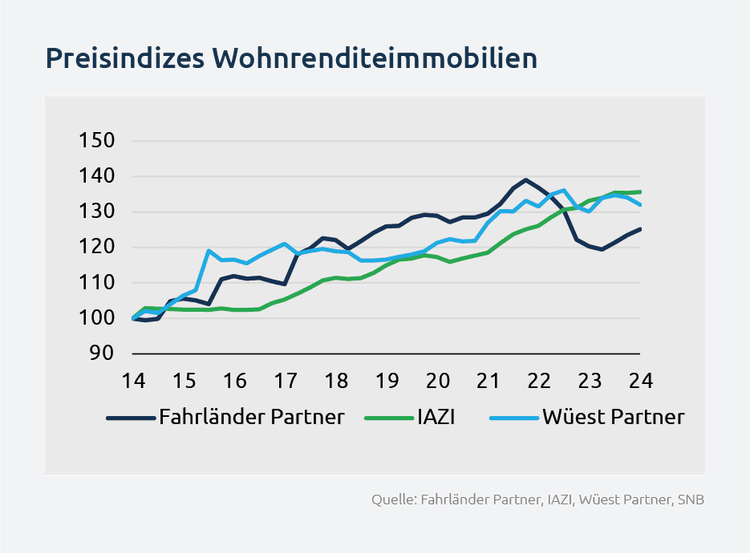

Marktsegment Renditeimmobilien: Am Transaktionsmarkt für Renditeimmobilien vollzieht sich eine aktive Neupositionierung der Marktteilnehmer, da die Ängste vor steigenden Zinsen und erheblichen Preisbewertungskorrekturen nahezu verschwunden sind. Während neuere Immobilien in beliebten Lagen weiterhin stark nachgefragt werden und hohe Preisbereitschaft erfordern, bieten Liegenschaften mit Lagedefiziten und Sanierungsbedarf potenzielle Preisvorteile.

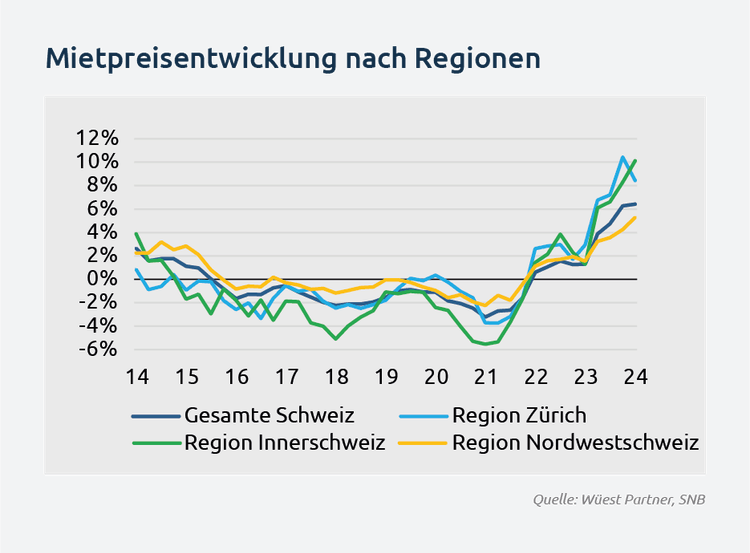

Marktsegment Mieten: Der hypothekarische Referenzzinssatz dürfte dank den rückläufigen Hypothekarzinsen in absehbarer Zeit sinken, wobei über den Zeitpunkt kein Konsens herrscht. Die Angebotsmieten steigen weiterhin an, und dieser Trend dürfte sich voraussichtlich fortsetzen.