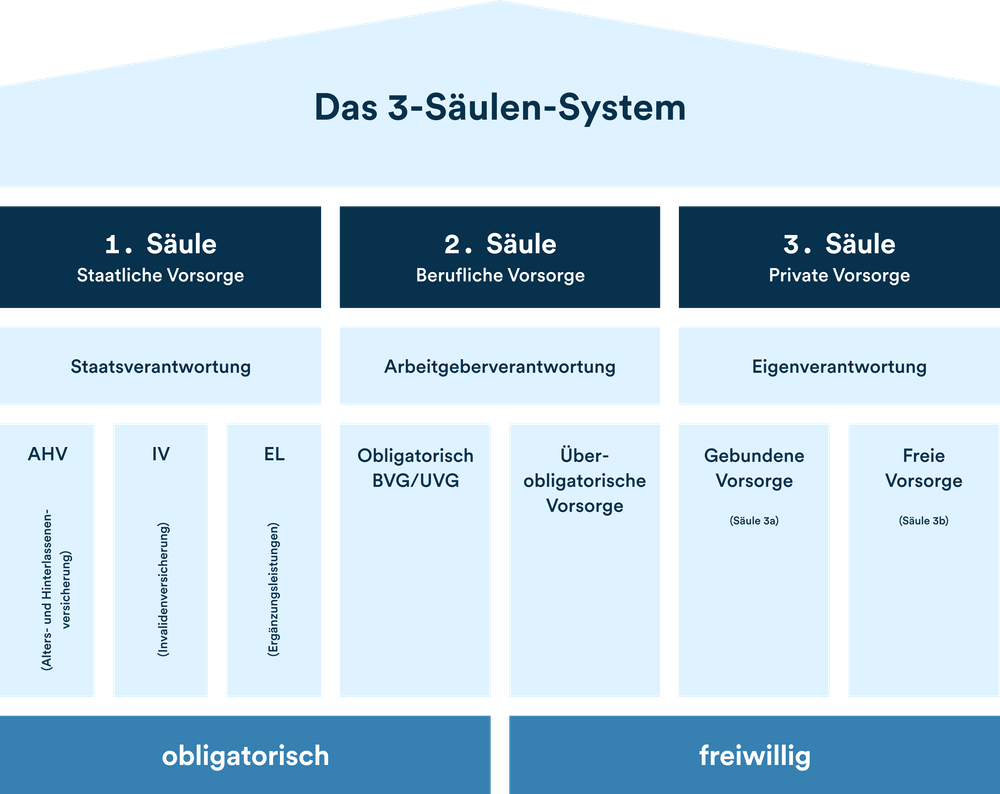

Säule 3: Private Vorsorge

Säule 3a

Die Säule 3a (gebundene Vorsorge): Ein freiwilliger Vorsorgeplan, der nach der Pensionierung als individuelle Ergänzung dient, mit bestimmten Bedingungen für den Zugang zum angesparten Guthaben.

Säule 3b

Die Säule 3b (freie Vorsorge): Nicht an die Pensionierung gebunden und kann für mittel- oder langfristige Sparziele verwendet werden, keine jährlichen Maximalbeträge.

Die Säule 3b beinhaltet alle freiwilligen Sparformen, die nicht bereits in den anderen Säulen des Vorsorgesystems gebunden sind.

Vorsorgelösungen in der Säule 3 können Sparkonten, Obligationen, Aktien, Anlagefonds, strukturierte Produkte und Versicherungspolicen umfassen. Sie können sowohl bei Banken als auch bei Versicherungen abgeschlossen werden.

Ziel: Lücken der anderen Säulen schliessen und zusätzliche Bedürfnisse erfüllen

Ziel ist es, den restlichen Bedarf abzudecken.