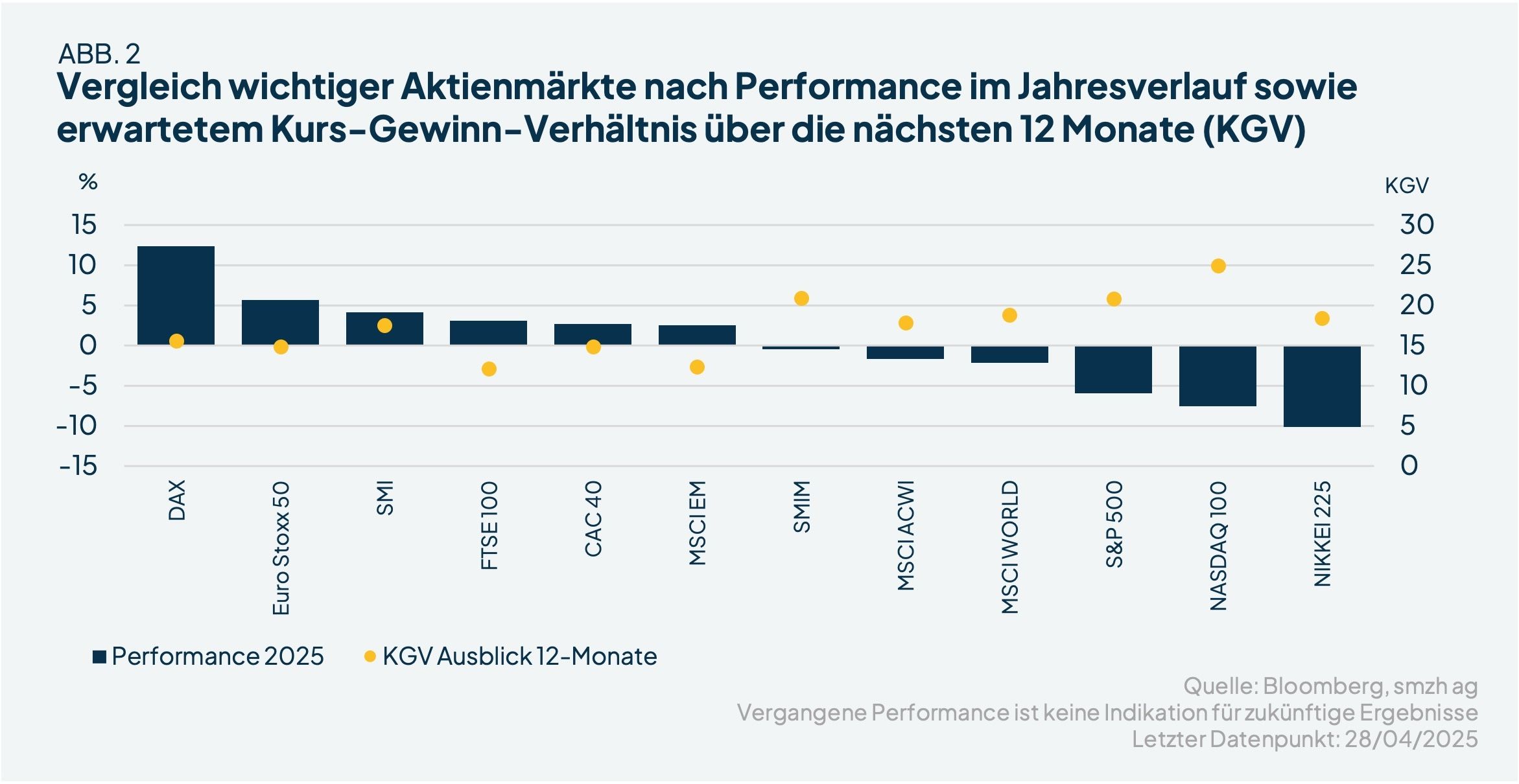

Globale Wirtschaft

- Der US-Handelskrieg schwächt die globale Wachstumsprognose für 2025 auf den niedrigsten Wert seit COVID-19.

- Weltweit stehen Zentralbanken vor grossen Herausforderungen, ihre Geldpolitik zu lockern, um die Wirtschaft zu stützen.

- Auch die SNB dürfte ihre Politik überdenken und erneut senken; sogar Negativzinsen sind nicht mehr auszuschliessen.

Trumps erratische Handelspolitik fordert ihren Tribut

Präsident Donald Trumps aggressive und erratische Handelspolitik verursacht sowohl in den USA als auch auf den globalen Finanzmärkten und der wirtschaftlichen Aktivität erhebliche Turbulenzen. Während Stimmungs- und Umfragedaten seit einiger Zeit schwache wirtschaftliche Bedingungen signalisieren, trüben sich nun auch die harten Wirtschaftsdaten ein. Das US-Bruttoinlandsprodukt (BIP) schrumpfte im ersten Quartal 2025 mit einer annualisierten Rate von 0.3%, zum ersten Mal seit drei Jahren. Der Rückgang wurde durch einen erheblichen Anstieg der Importe verursacht, die mit einer annualisierten Rate von 41.3% zunahmen, da Unternehmen ihre Bestellungen vor den erwarteten Zöllen vorzogen. Dieser Anstieg der Importe subtrahierte fast 5 Prozentpunkte vom BIP. Da Importe nicht in den USA produziert werden, werden sie von der BIP-Berechnung abgezogen. Ökonomen erwarten, dass sich diese starke Ausweitung des Handelsdefizits (höhere Importe, niedrigere Exporte) im zweiten Quartal wieder umkehrt. Da Schwankungen im Handel und bei den Lagerbeständen das Gesamt-BIP verzerren können, bevorzugen Ökonomen die endgültigen Verkäufe an private inländische Käufer, und dieses Mass wuchs im ersten Quartal mit einer annualisierten Rate von 3%, über den 2,9% des vierten Quartals 2024.

Auch in Europa ist das Wachstum ins Stocken geraten und die Schweizer Wirtschaft zeigt eine gemischte Entwicklung: Während der Industriesektor weiterhin unter Druck steht, bleibt der private Konsum stabil. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe lag im März 2025 bei 48,9 Punkten. Damit befindet sich der Index den 27. Monat in Folge unter der Wachstumsschwelle von 50 Punkten, was auf eine weiterhin rückläufige Geschäftstätigkeit in der Industrie hindeutet. Der Arbeitsmarkt zeigt Anzeichen einer leichten Abschwächung, jedoch ohne dramatische Verschlechterung. Die Inflation in der Schweiz dürfte sich weiterhin rückläufig entwickeln. Der starke Franken drückt auf die importierte Inflation und seit dem 2. April – seit dem Ausrufen des US-Handelskrieges – haben auch die Energiepreise im Zuge der starken Korrektur der Ölpreise stark nachgelassen. Diese Umstände könnten die Gesamtinflation in der Schweiz Richtung Null drücken.

Wie reagieren die Zentralbanken?

Die Befürchtungen einer hartnäckigen Inflation des Fed-Vorsitzenden Jerome Powell spiegeln sich auch in den Inflationserwartungen der US-Konsumenten wider. Laut einer Umfrage der University of Michigan erwarten die US-Verbraucher eine Inflation von 6,5% in einem Jahr. Dem gegenüber stehen jedoch die langfristigen, am Markt implizierten Inflationserwartungen, die deutlich gesunken sind, wie dies anhand der Break-Even-Inflation oder des 5y5y Forward Inflation Swap zu erkennen ist (die 5-year, 5-year USD Inflation swap rate stellt die erwartete Inflationsrate über einen Zeitraum von fünf Jahren, beginnend in fünf Jahren dar). Dies wird als Vertrauenssignal der Marktteilnehmer in die Fähigkeit der US-Fed gedeutet, die langfristige Inflation zu kontrollieren. Dies wiederum könnte die Fed dazu bewegen, sich stärker auf Wachstumsrisiken zu konzentrieren und Zinssenkungen zu ermöglichen. Marktteilnehmer erwarten, dass die US-Fed im Verlauf des Jahres Leitzinssenkungen von bis zu 1% vornehmen könnte.

Wahrscheinlichkeit von Negativzinsen in der Schweiz hat deutlich zugenommen

Die EZB, die die Zinsen im April gesenkt hat, wird wahrscheinlich im Juni erneut senken, aufgrund des geschwächten Geschäftsklimas, Handelsstörungen und niedrigerer Energiepreise, die den Inflationsdruck senken. Die SNB könnte entweder am Devisenmarkt intervenieren oder die Zinsen senken, wobei Interventionen derzeit heikel sind, da sie von der US-Regierung als Währungsmanipulation gedeutet werden könnten. Infolgedessen dürfte die SNB die Zinsen im Juni entgegen früheren Erwartungen von 0.25% auf null senken. Auch Negativzinsen sind somit dieses Jahr nicht mehr ausgeschlossen.

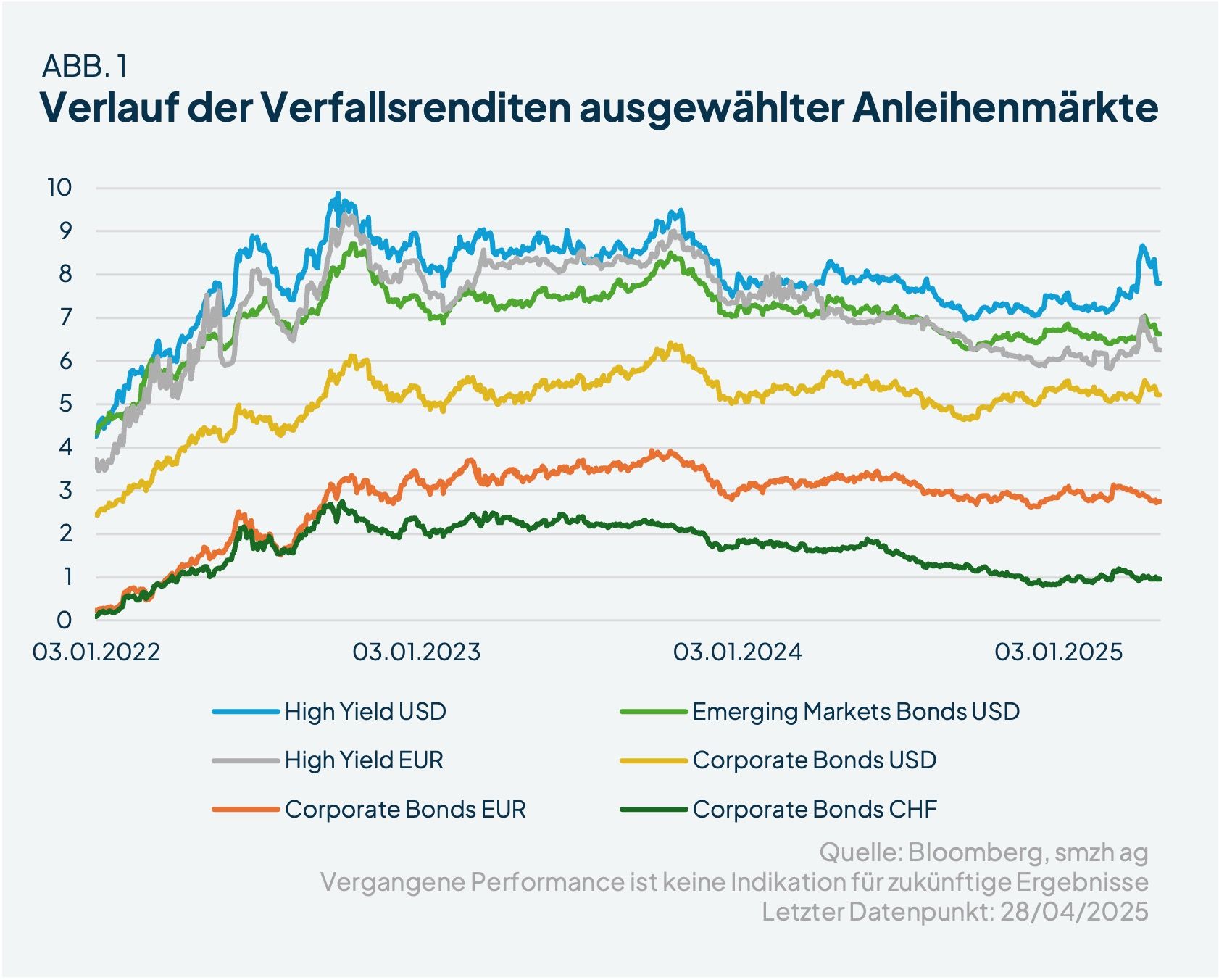

Anleihenmärkte

- Fundamentaldaten für Investment Grade Anleihen bleiben solide ohne wesentliche Verschlechterung der Kreditqualität.

- Hochwertige Hochzinsanleihen bieten trotz erhöhter Volatilität attraktive Gesamtrenditechancen.

- Private Credit und Immobilien stellen attraktive Alternativen zu Anleihen dar.

Volatilität dürfte anhalten

Trumps Handelskrieg und rauer Ton gegenüber der US-Zentralbank haben eine Neubewertung der Vermögenswerte erzwungen, die für die wirtschaftliche Dominanz der USA von grundlegender Bedeutung sind: der Dollar und US-Staatsanleihen. Zwei traditionell sichere Häfen in Zeiten von Marktunsicherheiten erscheinen plötzlich viel weniger attraktiv. Folglich fielen US-Aktien, der US-Dollar und langlaufende US-Staatsanleihen während der jüngsten Marktkorrektur gleichzeitig. Dies ist ungewöhnlich und deutet darauf hin, dass Investoren US-Vermögenswerte meiden bzw. abstossen. Je länger diese Situation andauert, desto mehr könnte der Ruf der USA nachhaltig beschädigt werden. Eine bedeutende Abwendung von Investoren gegenüber US-Vermögenswerten könnte erhebliche Konsequenzen haben, einschliesslich weiterer Korrekturen des Dollars und eines weiteren Anstiegs der Zinssätze, was erhebliche Auswirkungen auf die globale Wirtschaft, aber auch auf die USA selbst haben würde.

Herausforderungen für Schweizer Investoren bleiben bestehen

Trotz des erheblichen Anstiegs der Abwärtsrisiken für das Wachstum sind die Renditen von Anleihen hoch geblieben. Dies schafft eine Gelegenheit für Investoren, attraktive Portfolioeinkommen und Stabilisatoren zu suchen.

Im Kontext eines Portfolios bleibt eine Kombination aus Investment-Grade-Anleihen, hochwertigen Hochzinsanleihen und selektiven Schwellenmarktanleihen attraktiv, insbesondere im Vergleich zu Staatsanleihen in Niedrigzinsregionen wie der Schweiz. Für Investoren, die Illiquiditätsrisiken aushalten können, bieten sich alternative Möglichkeiten in Private Credit, Private Equity oder Immobilien an.

Schwindet das Privileg der USA?

Die USA sind auf Kapitalzuflüsse angewiesen, um ihre Haushalts- und Handelsdefizite zu finanzieren. Dennoch, auch wenn die US-Regierung explizit radikale Veränderungen auf allen Ebenen anstrebt, sind die USA immer noch zu gross, um zu schnell zu fallen. Laut Bloomberg halten Ausländer über USD 19 Billionen US-Aktien, USD 7 Billionen Staatsanleihen und USD 5 Billionen US-Unternehmensanleihen, was etwa 20% bis 30% des gesamten Marktes ausmacht. Während europäische und/oder chinesische Vermögenswerte plötzlich attraktiver erscheinen, können diese aber die Tiefe und Liquidität des fast 29 Billionen Dollar schweren Anleihemarktes der USA nicht ersetzen.